Privilegien der Kantonalbanken verzerren den Wettbewerb

Viele Kantonalbanken profitieren von der Staatsgarantie und Steuervorteilen. Das verzerrt den Wettbewerb in der Finanzbranche, birgt grosse Haftungsrisiken für die Kantone und verfälscht sogar den nationalen Finanzausgleich, wie eine Studie von Avenir Suisse zeigt.

Die Denkfabrik Avenir Suisse scheint die Auffassung von finews.ch zu teilen, wonach nicht nur implizite, sondern auch explizite Garantien des Staates für das Bankensystem ein erhebliches Problem darstellen. Derzeit dominiert in der Diskussion allerdings das Thema der impliziten Unterstützung für systemrelevante Banken und speziell für die Grossbank UBS im Zeichen des «Too big to fail» (TBTF).

Vor kurzem hatte ein von den Professoren Cyril Monnet und Dirk Niepelt sowie dem Doktoranden Remo Taudien an der Universität Bern verfasstes Diskussionspapier die Chancen und Risiken eines Public Liquidity Backstop (PLB, staatliche Liquiditätssicherung) beleuchtet und dabei den Gegenwert der durch implizite Garantie entstehenden impliziten Subventionierung für die UBS auf 2,9 Milliarden Dollar (für das Jahr 2022) beziffert – CEO Sergio Ermotti reagierte ziemlich unwirsch, als er bei einer Veranstaltung darauf angesprochen wurde.

Garantie und Steuervorteil sind weit verbreitet

Am Mittwochmorgen hat Avenir Suisse eine Analyse mit dem sprechenden Titel «Kantonalbanken: Garantiert im Vorteil» vorgelegt, welche die versteckten Kosten der expliziten Staatsgarantien und der Steuervorteile der Kantonalbanken abzuschätzen versucht. 21 der 24 Kantonalbanken verfügen über eine explizite Staatsgarantie, und 15 Institute sind von der direkten Bundessteuer befreit, weil sie als öffentlich-rechtliche Anstalten konstituiert sind. 10 Kantonalbanken bezahlen auch auf Kantons- und Gemeindeebene keine Steuern.

Studienautor und Avenir-Suisse-Mitarbeiter Lukas Schmid veranschlagt die Vorteile aus der Staatsgarantie und dem Steuerprivileg auf Bundesebene auf insgesamt 585 Millionen respektive auf 190 Millionen Franken jährlich. Doch wie kommen diese Werte zustande?

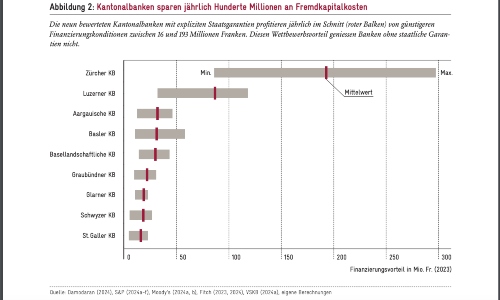

Finanzierungsvorteil dank Staatsgarantie

Explizite Staatsgarantien führen zu einem tieferen Ausfallrisiko für die Gläubiger einer Bank, als wenn allein deren eigene Finanzstärke zählen würde. Staatsgarantien sind also positiv für die Schuldnerqualität und erhöhen damit das Rating von Kantonalbanken – im Schnitt um drei Stufen. Die Institute können sich daher generell günstiger am Markt refinanzieren.

Avenir Suisse identifiziert vier Positionen von ratingabhängigem Fremdkapital: Interbankverpflichtungen, Kundeneinlagen, Kassenobligationen und (vorrangige) Anleihen. Der Löwenanteil entfällt mit 80 Prozent auf die Kundeneinlagen. Hier ist die Berechnung der effektiven Kosten besonders knifflig. Denn am Markt ist nicht erkennbar, dass Kantonalbanken ihre Einlagen tiefer verzinsen können als die private Konkurrenz – ein direkter Finanzierungsvorteil lässt sich also (anders als beim Obligationenmarkt, wo Renditedifferenzen zwischen verschiedenen Bonitätsklassen einfach abgelesen werden können) nicht beobachten.

Knacknuss Kundeneinlagen

Deshalb verwendet Schmid drei Modelle, um den Finanzierungsvorteil abzuschätzen. Das «Basler Modell» folgt dem Ansatz zur Ermittlung der Abgeltung der Staatsgarantie der Basler Kantonalbank. Kundeneinlagen werden dabei nur zu 50 Prozent berücksichtigt. Erstens werden Depositen unter 100'000 Franken sowieso von der Einlagensicherung gedeckt und können damit ausklammert werden, und zweitens werden Einlagen über diesem Betrag nur zu 75 Prozent einbezogen.

Im «Basler Modell – Untergrenze» werden die Einlagen sogar ganz ausgeblendet. Und im «Glarner Modell» (das der Kanton Glarus für die Kalkulation der Entschädigung der Staatsgarantie verwendet) wird die Laufzeit der Verbindlichkeiten berücksichtigt, weil sich der Kostenvorteil v.a. bei längeren Fristigkeiten bemerkbar machen dürfte. Dort werden daher alle Fremdkapitalpositionen ausgeschlossen, die sofort oder auf Sicht kündbar sind. Das führt dazu, dass Kundeneinlagen im Schnitt mit 57 Prozent in die Berechnung einfliessen.

ZKB profitiert am meisten

Angesichts dieser Unterschiede beim Design der Modellen ist es nicht erstaunlich, dass die Ergebnisse der Berechnung des Finanzierungsvorteils der Staatsgarantie mit 793 Millionen, 278 Millionen und 684 Millionen Franken relativ weit auseinanderliegen – und Avenir Suisse mit dem Durchschnitt von 585 Millionen operiert. Schmid vermerkt aber, dass ungeachtet der Methode die Zürcher Kantonalbank (ZKB) von allen Staatsinstituten am stärksten profitiert, indem sie jährlich zwischen 85 und 295 Millionen Franken spart (siehe Abbildung unten).

Die Denkfabrik unterstreicht zudem mit Verweis auf eine frühere Studie, dass die Kantonalbanken für die Kantone in einer Krise (ähnlich wie die UBS für die Schweiz) ein enormes finanzielles Risiko darstellen können.

«Verschwinden einer Kantonalbank hat keine Nachteile für die Bevölkerung»

Sie erinnert daran, dass die Solothurner und die Ausserrhoder Kantonalbank (nach der Immobilienkrise) 1995 und 1996 unrühmlich verschwunden sind und stellt mit einer gewissen Befriedigung (die von einem liberalen Standpunkt her durchaus nachvollziehbar ist) fest: «Auf die Versorgung der Bevölkerung und des lokalen Gewerbes mit Finanzdienstleistungen – ein Legitimationsgrund, der immer für die staatliche Kantonalbanken ins Feld geführt wird – hatte das Fiasko keinen wesentlichen Einfluss.» Das Verschwinden der beiden Kantonalbanken habe «auch langfristig keine Nachteile für die Bevölkerung oder das Gewerbe gehabt».

Avenir Suisse attestiert der Politik, dass sie sich der negativen Folgen der Wettbewerbsverzerrung (durch den Finanzierungsvorteil) und des Haftungsrisikos (im Krisenfall) zumindest «teilweise bewusst» sei. Die für die Abgeltung der Staatsgarantie verwendeten Ansätze beruhten aber meist allein auf den regulatorischen Eigenmitteln (das die Kantone stellen) respektive dem Jahresgewinn oder würden nicht konsequent umgesetzt, wird bemängelt, wobei v.a. die verbreiteten Obergrenzen für die Abgeltungszahlung ein Dorn im Auge sind.

Mangelhafte Entschädigungsmodelle

Die Abgeltungen an die garantiegebenden Kantone summieren sich gemäss der Studie auf insgesamt 165 Millionen Franken, womit der tatsächliche Vorteil gemäss allen drei Modellen bei weitem nicht kompensiert wird.

Auch die Steuerbefreiung vieler Kantonalbanken stellt eine Wettbewerbsverzerrung dar. Nur 5 der 21 Institute mit Staatsgarantie zahlen Bund, Kanton und Gemeinden regulär Steuern. Es handelt sich dabei um die Banken der Kantone Jura, Glarus, Luzern, St. Gallen und Zug. Bei der ZKB beträgt der Wert der Steuerbefreiung (direkte Bundessteuer) 76 Millionen Franken (2023).

Auch der Finanzausgleich wird verzerrt

Avenir Suisse macht in diesem Zusammenhang auf einen interessanten Aspekt im Zusammenhang mit dem nationalen Finanzausgleich aufmerksam. Die Gewinne der 15 als öffentlich-rechtliche Anstalten organisierten Kantonalbanken sind steuerbefreit und erscheinen daher nicht im Ressourcenpotenzial. Damit würden die Ausgleichszahlungen falsch berechnet und Kantone mit einer Bank im Kleid einer Aktiengesellschaft (AG) benachteiligt. Auch Gemeinden sind Verlierer der Steuervorteile, wobei hier für einmal Zürich mit der kommunalen Gewinnbeteiligung als löbliche Ausnahme Erwähnung findet.

Dass die Denkfabrik die Studienergebnisse dazu nutzt, politische Forderungen zu erheben, ist – gerade in Zeiten, in denen bei Regulierungsfragen fast immer die UBS im Zentrum steht – konsequent und zu begrüssen. «Über 200 Jahre nach der Gründung der ersten Kantonalbank wäre es an der Zeit, alte Zöpfe abzuschneiden und die Wettbewerbsverzerrungen endlich zu beseitigen. Die Sonderbehandlung ist aus der Zeit gefallen. Es gibt keine Unterversorgung mit Finanzdienstleistungen, der man entgegenwirken müsste. Gleichzeitig sind die Folgen der alten Zöpfe nicht so harmlos», hält Schmid in seinem Fazit fest, in dem er sich auch knapp zur Umsetzung äussert.

Keine Lücke und mehr Stabilität im Finanzsystem

Ein Ende der steuerlichen Ungleichbehandlung wäre mit einem Wechsel der Rechtsform zur AG einfach zu erreichen. Politisch schwieriger zu realisieren sein dürfte die Abschaffung der expliziten Garantien. «Das bedeutet aber nicht, dass diese Massnahme nicht ebenfalls angebracht wäre», bemerkt Schmid und konstatiert: «Das Schweizer Finanzsystem ist heute hochentwickelt.»

Und es wäre, so fügt finews.ch an, langfristig auch deutlich stabiler und wettbewerbsfähiger, wenn die Politik dem Ratschlag folgen würde.