Nicht nur die Banken – auch der Bund muss mehr bezahlen

Nicht nur die Banken bezahlen heute einen höheren Risikoaufschlag als noch Anfang 2024. Sämtliche Schuldner am Anleihenmarkt sind davon betroffen. Selbst die Eidgenossenschaft, die bonitätsmässig beste Schuldnerin weit und breit, stellt keine Ausnahme dar. Die Bundestresorerie macht dafür die Geld- und Fiskalpolitik im Ausland verantwortlich.

Es ist einer der Begriffe, der praktisch in jedem Bankabschluss 2024 zu finden war und der wohl auch im laufenden Jahr Spuren hinterlassen wird: «steigende Refinanzierungskosten». Es handelt sich um ein Phänomen, für das es bis heute keine wirklich schlüssige Erklärung gibt, das aber das Zinsgeschäft der Banken massiv belastet hat.

Das Zinsniveau ist deutlich gesunken

Auf den ersten Blick mag dieses Klagelied etwas erstaunen, hat doch die Schweizerische Nationalbank (SNB) den Leitzins mehrfach gesenkt, von 1,75 Prozent Anfang 2024 auf 0,50 Prozent im Dezember. Das müsste doch die Refinanzierung des Aktivgeschäfts – also der Kredite, welche die Banken ihren Kunden vergeben – günstiger gemacht haben.

Die Auflösung des Rätsels liegt darin, dass es sich um eine relative und nicht um eine absolute Betrachtung handelt. Banken können ihre Kredite entweder durch Kundeneinlagen oder direkt bzw. indirekt (über die Pfandbriefbank respektive die Pfandbriefzentrale) am Anleihenmarkt refinanzieren.

Härterer Wettbewerb um Einlagen...

Die Kreditvergabe – naturgemäss entfällt davon der Löwenanteil auf Hypotheken – ist 2024 bei den meisten Banken stärker gewachsen als das Einlagenvolumen; ein Faktor dafür waren Umschichtungen in Wertpapiere (2024 war insbesondere für US-Aktien ein ansprechendes Börsenjahr). Entsprechend gross war der Refinanzierungsbedarf.

Viele Institute haben bei den Einlagen darauf verzichtet, die Zinssenkungen vollumfänglich auf die Kunden zu überwälzen. Die Banken haben dies allerdings nicht aus altruistischen Motiven getan, sondern weil der Wettbewerb um Kundeneinlagen schärfer geworden ist. Hätten sie die tieferen Zinsen eins zu eins weitergegeben, wären Gelder abgeflossen. Letztlich handelt es sich dabei um eine geschäftspolitische Abwägung, und es gab auch Banken, welche der Sicherstellung der Marge gegenüber dem Wachstum der Kundengelder Vorrang einräumten.

Spreads zum Swapsatz sind gestiegen

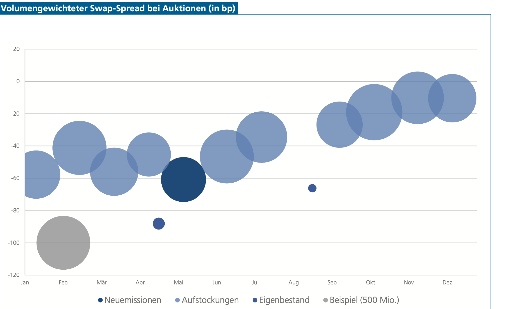

Direkt ablesen lassen sich die gestiegenen Refinanzierungskosten an den Risikoaufschlägen, welche die Banken oder ihre zwei Pfandbriefinstitute bezahlen, wenn sie am Primärmarkt Anleihen emittieren. Für diese auch als Spreads bezeichneten Aufschläge wird jeweils am Swapsatz Mass genommen. Auf dem Swapmarkt tauschen erstklassige Banken untereinander festverzinsliche in variabel verzinsliche Kredite (ohne dass der zugrundeliegende Betrag selber die Hand wechselt).

Möchte eine Bank beispielsweise das Zins(änderungs)risiko auf einer von ihr vergebenen fünfjährigen Festhypothek nicht mehr tragen, schliesst sie dafür einen entsprechenden Zinsswap ab. Über die nächsten fünf Jahre bezahlt sie der Gegenpartei den beim Abschluss festgelegten Swapsatz und erhält dafür vierteljährlich den mit dem Markt schwankenden Dreimonatssatz.

So hat die Bank den fixen Zins, den ihr der Hypothekarnehmer weiterhin jährlich entrichtet, de facto in einen variablen Zins umgewandelt.

Keine exklusive Bankengeschichte

Die Swapsätze sind für die Banken bei der Gestaltung der Konditionen für Kredite und insbesondere für die Fixierung des Zinssatzes eine zentrale Grösse. Weitet sich nun der Aufschlag aus, den sie gegenüber dem Swapmarkt bezahlen müssen, schmälert dies ihre Marge. Natürlich können die Finanzinstitute versuchen, für neue Kredite entsprechend höhere Zinsen durchzusetzen, doch erstens spielt hier ebenfalls der Wettbewerb, und zweitens mussten sich die Banken erst ein bisschen an die neue Konstellation gewöhnen.

Wer nun hinter dieser Spreadausweitung jedoch bankenbranchenspezifische Faktoren vermutet, irrt. Denn nicht nur Banken, sondern alle Schuldner am Schweizer Anleihenmarkt bezahlen höhere Risikoaufschläge als noch Anfang 2024. Nicht einmal die bonitätsmässig beste Emittentin ist davon verschont geblieben.

Finanzierungsvorteil des Bundes gegenüber Swapmarkt nimmt ab

In ihrem vor wenigen Wochen publizierten Tätigkeitsbericht 2024 widmet sich die Bundestresorerie, Teil der Eidgenössischen Finanzverwaltung, dem Phänomen. Das Spread Widening habe sich über alle Sektoren und Bonitätsstufen hinweg beobachten lassen, auch in den «Eidgenossen» (Bundesanleihen). Der Aufschlag habe sich von Anfang bis Ende Jahr von –50 bis auf knapp –10 Basispunkte ausgeweitet.

Der Bund finanziert sich traditionell deutlich unterhalb des Swapkurve (welche die Swapsätze über alle Laufzeiten verbindet); man spricht deshalb von «Widening», obwohl der Swapspread (Swapsatz minus Rendite der Bundesanleihe für die gleiche Laufzeit) betragsmässig kleiner geworden ist. Bemerkenswert ist das Tempo des Dahinschmelzens des Finanzierungsvorteils des Bundes.

Swapspreads des Bundes stiegen im Verlauf von 2024 tendenziell an. (Grafik: Bundestresorerie)

Die Tresorerie erwähnt, dass oft das 2024 hohe Emissionsvolumen am Primärmarkt als Ursache dafür genannt wird, skizziert aber einen anderen Erklärungsansatz. Das Phänomen habe sich nämlich nicht auf die Schweiz beschränkt, sondern sich auch in Deutschland, Grossbritannien und den USA beobachten lassen. «Entsprechend war diese Entwicklung auch ein grosses Thema bei öffentlichen Schuldenverwaltern in anderen Ländern», wird im Bericht festhalten. «Potentielle Erklärungen konzentrierten sich dabei insbesondere auf die Geld- und Fiskalpolitik.»

Geldpolitik: Anleihenkaufprogramme eingestellt, keine Forward Guidance mehr

Viele Zentralbanken haben vergangenes Jahr ihre Anleihenkaufprogramme, die sie zuvor im Rahmen der «Quantitative Easing» verfolgt hatten, eingestellt und teilweise sogar Anleihen verkauft. «In Deutschland führte dies beispielsweise dazu, dass der ‹Free Float› der Staatsanleihen stieg, wodurch deren Verfügbarkeit am Markt zunahm.»

Ausserdem haben sich Zentralbanken vom Konzept der sogenannten Forward Guidance verabschiedet, machen also keine Zusagen mehr für den künftigen Kurs der Geldpolitik, wie sie dies in der Zeit taten, als sie überall Deflationsgefahr witterten. Die wieder stärker an Wirtschaftsdaten ausgerichtete Geldpolitik habe teilweise zu heftigen Marktreaktionen geführt und die Volatilität der Staatsanleihen allgemein erhöht, heisst es im Bericht. «Beide Faktoren dürften zu einem Anstieg der Spreads beigetragen haben.»

Fiskalpolitik: Expansiver Kurs sorgt für grösseres Staatsanleihenangebot

Zusätzlich wird, noch bevor die mit der Aushebelung der Schuldenbremse in Deutschland möglichen Zusatzausgaben für Verteidigung und Infrastruktur beschlossene Sache waren, auf «die in vielen gewichtigen Ländern expansive Fiskalpolitik» verwiesen, «welche das Angebot an Staatsanleihen zusätzlich wachsen liess und sich entsprechend negativ auf deren Preise auswirkte».

Die Tresorerie hebt zwar hervor, dass sich die Erklärungen nicht direkt auf die Schweiz übertragen lassen.

In der Tat hatte zwar auch die SNB 2024 durchaus im internationalen Trend liegend ihre Bilanzsumme reduziert, aber sie stiess dafür keine Eidgenossen ab, sondern die vorher im Rahmen der Devisenmarktinterventionen erworbenen Fremdwährungsanleihen bzw. liess diese einfach ohne Reinvestition auslaufen (was allerdings im Ausland die Spread-Ausweitung tendenziell gefördert haben könnte). Dazu kommt, dass der SNB Forward Guidance schon immer ziemlich suspekt war. Und die Fiskalpolitik in der Schweiz ist bisher immer noch recht solid – der bis dato intakten Schuldenbremse sei Dank.

Wann setzt sich der Sonderfall Schweiz wieder durch?

«Dennoch ist es naheliegend, dass auch die heimischen Spreads im Zuge der international zu beobachtenden Spread-Ausweitungen mitgezogen wurden», befindet die Bundestresorerie.

Die Erfahrung zeigt, dass sich die Schweiz internationalen Entwicklungen auch im Zinsbereich nicht immer zu entziehen vermag. Allerdings wäre, wenn die Spread-Ausweitung wirklich (wie der Bericht nahelegt) primär auf die Veränderungen der Geld- und Fiskalpolitik im Ausland zurückzuführen sein sollte, die hierzulande so nicht stattgefunden haben, zu erwarten, dass die Risikoaufschläge mit der Zeit für den Sonderfall Schweiz zumindest teilweise wieder etwas enger werden würden. Das wäre dann insbesondere auch für die heimischen Banken eine gute Nachricht.