Banken stecken im Immobilien-Dilemma

Hohe Nachfrage nach Wohneigentum in Verbindung mit wieder tieferen Zinsen: Eigentlich wären es die perfekten Zutaten für einen neuen Hypotheken-Boom. Aber regulatorische Vorgaben, steigende Preise und mangelnde Bautätigkeit bremsen die Dynamik – dieses Bild vermittelte ein stark besetztes Experten-Panel am diesjährigen Branchentalk Banken.

Wenn es darum geht, Marktentwicklungen bei Schweizer Immobilien zu analysieren, gibt es keine kompetentere Autorität als Wüest Partner.

Insofern war es stimmig, dass Patrick Schnorf, Partner bei Wüest Partner, die Aufgabe zuteil wurde, am gestrigen Branchentalk Banken die Kulisse für die später folgende Podiumsdiskussion zum Thema «Wohneigentum in der Schweiz – aktuelle Lage und Aussichten» zu bereiten.

Grosses Publikumsinteresse

Ein Sujet, das besonders interessierte: Im Publikum waren vor allem Vertreterinnen und Vertreter von Retail- und Regionalbanken anzutreffen, deren Kreditgeschäft definitionsgemäss sehr immobilienlastig ist.

Schnorf legte dar, dass sich die Preise für Wohneigentum in den letzten zwanzig Jahren verdoppelt haben. Getrieben wurde die Entwicklung durch die tiefen Zinsen und das markante Bevölkerungswachstum.

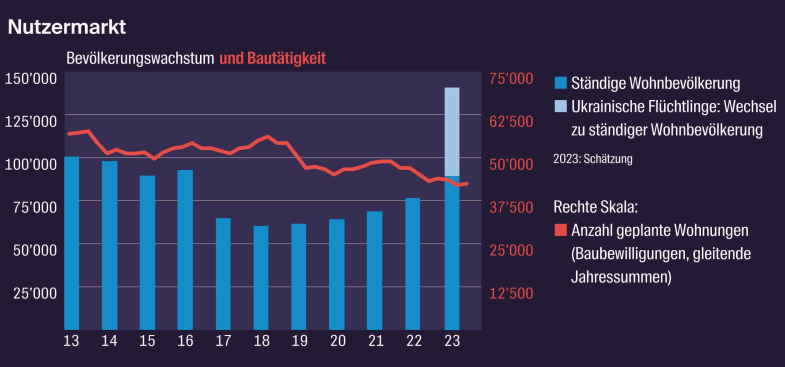

Steigende Wohnbevölkerung, sinkende Bautätigkeit

So wuchs die Schweizer Wohnbevölkerung in den vergangenen zehn Jahren jährlich um zwischen 50’000 und 140’000 Personen. Gleichzeitig war allerdings die Bautätigkeit in der Tendenz abnehmend.

(Bild: Wüest Partner, zVg)

Was bedeutet dies für den Hypothekarmarkt aus der Sicht von Regionalbanken? Diese Frage erörterte in der nachfolgenden Podiumsdiskussion, die von finews-Gründer Claude Baumann moderiert wurde, Schnorf zusammen mit Riku Aro, dem stellvertretenden CEO der Clientis BS Bank Schaffhausen sowie Lukas Vogt, CEO des Hypothekenportals Moneypark.

Im Grossen und Ganzen stabil

Die Podiumsteilnehmer zeichneten das Bild einer grossmehrheitlich stabilen makroökonomischen Umgebung über die letzten zehn Jahre, die gekennzeichnet war von tiefen Zinsen und steigender Nachfrage nach Wohneigentum.

Dieses stabile Umfeld wurde nur zweimal etwas gestört: Erstens durch die Corona-Krise, welche die Nachfrage auf unbekannte Höhen trieb, und die Zinswende, die dann in den Jahren 2022 und 2023 auf die Stimmung schlug.

«Das Angebot ist zu wenig da.»

«Das hat sich jetzt wieder geändert», sagte der Schaffhauser Banker Aru. «Wir sehen, dass die Preise wieder hochgehen, allerdings ist das Angebot an Immobilien zu wenig da.» Man sehe jetzt auch zunehmend wieder Bieterverfahren für begehrte Objekte.

Laut dem Vertreter von Moneypark befindet sich der Immobilien- und Hypothekenmarkt auf einem «Pfad der Normalisierung», hin zu den Zuständen vor dem aussgewöhnlichen Corona-Boom. Auch er bestätigte eine «unglaublich grosse Nachfrage»; auf der eigenen Plattform generiere Moneypark dieses Jahr rund doppelt so viele Leads wie vor einem Jahr.

Sättigungseffekt

Vogt beobachtet sogar, dass sich bei vielen Banken ein gewisser Sättigungseffekt eingestellt habe; sie reissen sich nicht um neue Hypothekenvergaben.

Dies plausibilisierte der Vertreter der Clientis BS Bank Schaffhausen: Die starke Preiszunahme bei den Immobilien bringe viele Banken in die Lage, dass die Kundenguthaben deutlich weniger rasch wachsen als das Hypothekarvolumen.

Wegfall der Credit Suisse

In Verbindung mit den verschärften Eigenkapitalvorschriften könne dies zu Engpässen bei der Vergabe führen. Ihm seien insbesondere grössere Entwicklungsprojekte bekannt, die aus diesem Grund kaum finanziert würden.

Baumann wollte von den Panelisten wissen, ob der Wegfall der Credit Suisse diese Problematik akzentuiert habe? Ja, sagte Riku Aro. Und auch Patrick Schnorf von Wüest Partner pflichtete bei. Insgesamt sei der Markt aber nach wie vor gut versorgt.

Podium mit (v.l.n.r.): Moderator Claude Baumann, Riku Aro (Clientis BS Bank Schaffhausen), Lukas Vogt (Moneypark) und Thomas Schnorf (Wüest Paster). (Bild: (Bild: Sandra Blaser/schweizeraktien.net, zVg)

Hypotheken bleiben Bankensache

Zur Sprache kam nun die Frage, warum es den Nicht-Banken im Hypothekargeschäft, insbesondere den Pensionskassen, nicht gelinge, sich ein grösseres Stück des Kuchens zu sichern.

Auf dem Podium dominierte die Meinung, dass sich insbesondere bei den Retail- und Regionalbanken die gewachsenen persönlichen Kundenbeziehungen in einer tiefen Wechselneigung der Kundschaft widerspiegeln. «Das hätte ich noch vor zehn Jahren ganz anders erwartet», sagte Patrick Schnorf.

Trend gegen das Einfamilienhaus

Einschränkend betonte Moneypark-CEO Lukas Vogt, dass die Bereitschaft für einen Wechsel im Erneuerungsgeschäft deutlich ausgeprägter sei als beim erstmaligen Abschluss einer Hypothek. Von total 3 Milliarden Kreditvolumen im ersten Halbjahr sei die Hälfte der Abschlüsse auf Pensionskassen entfallen.

Ein weiterer Trend, der zu reden gab, war jener weg vom Einfamilienhaus, hin zur Eigentumswohnung. Als Grund dafür sehen die Experten in erster Linie den mit vielen Einfamilienhäusern verbundenen Investitionsstau bei der energetischen Sanierung.

Aber das war nur eine Randbemerkung zum allgemeinen Fazit: Solange sich die Rahmenbedingungen in der Schweiz, dominiert durch Zuwanderung und tiefen Zinsen, nicht radikal verändern, wird sich der Hypothekenmarkt plusminus im gewohnten Takt bewegen.

Der Branchentalk Banken wurde von «schweizeraktien.net» organisiert. finews.ch war als Medienpartner vor Ort.