Swiss Private Banking: Drei Institute im Rennen um die Führerschaft

Pictet ist sozusagen der Antipode zu Julius Bär: Akquisitionen gehören schlicht nicht zur Philosophie der traditionsreichen Genfer Privatbank. Interessant ist dies auch im Hinblick auf Boris Collardi: Der Akquisitionskönig wird ab kommendem Sommer als Partner bei Pictet tätig sein.

Dort lautet die Devise: Organisches Wachstum und Steigerung der Effizienz. Und auch dies gelingt. Allein 2017 wuchsen die verwalteten und verwahrten Vermögen um 47 Milliarden auf 509 Milliarden Franken an. Mitte 2014, als Pictet erstmals detailliertere Zahlen veröffentlichte, waren es 404 Milliarden Franken gewesen.

Das Ertragswachstum war wegen der rein organischen Wachstumsstrategie deutlich langsamer als bei Julius Bär und LGT. Allerdings stellen die Moodys-Analysten auch fest, dass Pictet die Kostenentwicklung besser im Griff hat.

Von der Kostenseite drohen Gefahren

Den strategischen Vorteil im Sinne einer operativen Stabilität macht Moody's bei Pictet in der diversifizierten Ertragsstruktur aus (Grafik oben). Pictet macht sein Geld zu praktisch gleichen Teilen im Asset Management, im Private Banking sowie mit Fondsdienstleistungen. Damit sei die Genfer Privatbank auch Margenschwankungen weniger ausgesetzt.

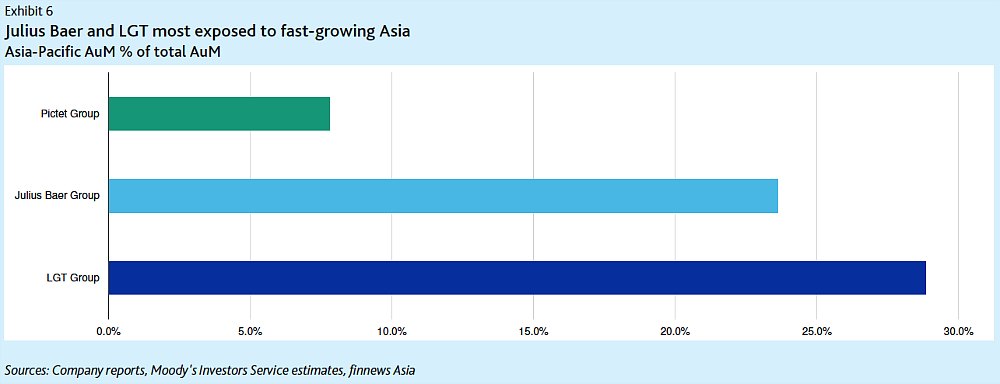

Das Fazit: Das Rennen um Wachstum bringt ein Kostenproblem mit sich. Am besten positioniert für weiteres Wachstum ist Julius Bär dank der starken Stellung in Asien. Pictet hat hier noch eindeutigen Nachholbedarf. Doch in diesem Rennen um Wachstum lauern auch Gefahren, vor allem von der Kostenseite.

Insbesondere bei Julius Bär sieht Moody's ein erhöhtes Risiko auf der Ausgabenseite, zumal auch die regulatorischen Anforderungen den Kostenblock weiter erhöhen werden. Auch bei LGT sieht Moody's diese Gefahr. Verlegen sich die beiden Institute nicht verstärkt auch auf Effizienzgewinne, könnten die durch die grössere Assetbasis gewonnenen Vorteile dahinschmelzen, so Moody's. Auch Pictet wird mit steigenden Kosten zu kämpfen haben, beispielsweise wegen höherer IT-Investitionen und komplexeren Kundenbedürfnissen.

Wo bleiben die Skaleneffekte?

Ernüchternd an der Moody's-Studie ist vor allem die Erkenntnis, dass eine Vergrösserung der Asset-Basis nicht zu den Skaleneffekten führt, welche eigentlich angestrebt werden. Darum ist Moody's auch im Ausblick alles andere als enthusiastisch.

Das Rennen um Wachstum ist gleichzeitig ein Rennen gegen steigende Kosten. In den kommenden zwölf bis 18 Monaten wird dies gemäss Moody's keines der drei Institute gewinnen. Es könnten keine Effizienzgewinne erwartet werden, welche die Gewinnentwicklung deutlich beschleunigen werde.

- << Zurück

- Seite 3 von 3