Banken-Gewinne fliessen zu wenig in die Aktien-Bewertungen

Die vergangenen zwei Jahre waren für Banken die besten seit der Finanzkrise. Die höhere Zinsmarge hat die Gewinne sprudeln lassen, auch bei Schweizer Instituten. In Zukunft müssten aber neue Erfolgsfaktoren stärker beachtet werden, heisst es in einer neuen McKinsey-Studie.

Die vergangenen zwei Jahre waren für den weltweiten Bankensektor die erfolgreichste Periode seit der Finanzkrise, schreibt das Beratungsunternehmen McKinsey in ihrer am Donnerstag veröffentlichten «Global Banking Annual Review».

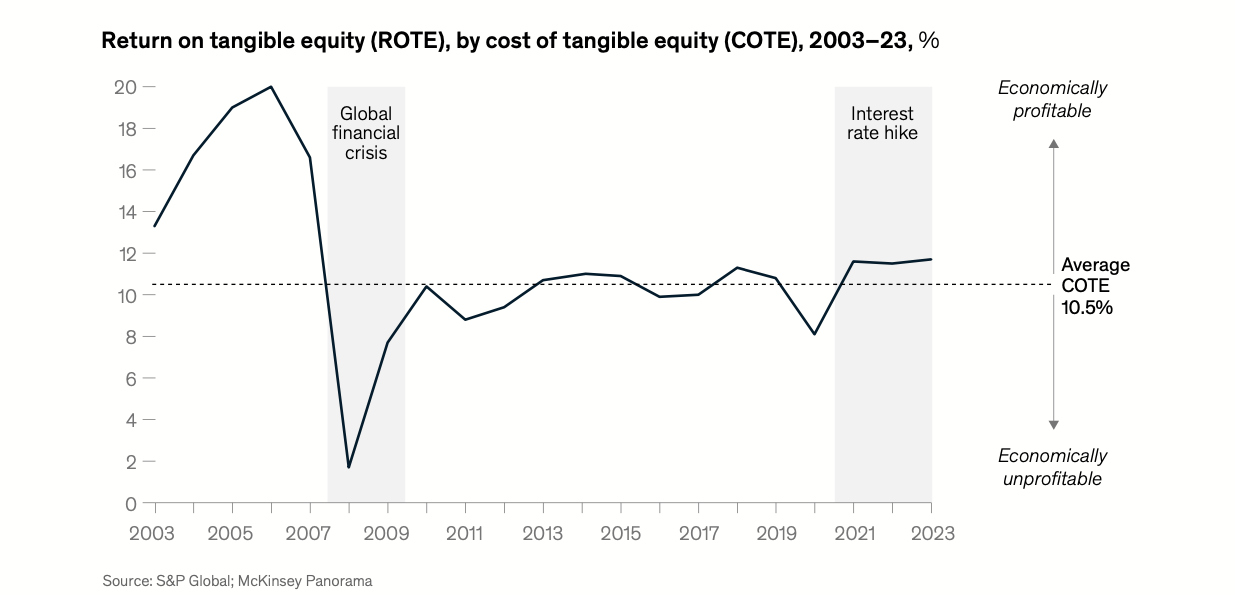

Global fuhren die Banken 2023 Gewinne von 1,15 Billionen Dollar ein. Das war ein Plus von 8 Prozent zum Vorjahr. Damit sei die Branche eine der profitabelsten überhaupt. Auch bei der Profitabilität habe sich die Branche mit Gesamterträgen von 6,8 Billionen Dollar und einer durchschnittlichen Eigenkapitalrendite (ROTE) von 11,7 Prozent (2022 11,5 Prozent) weiter verbessert.

Das habe sich aber nicht in den Aktien-Bewertungen widergespiegelt. Der Bankensektor liege mit einem durchschnittlichen Kurs-Buch-Verhältnis von 0,9 im Jahr 2023 im Branchenvergleich auf dem letzten Platz.

(Zum Vergrössern, Grafik anklicken; Quelle: McKinsey)

Gewinnaussichten trüben sich ein

Es zeigen sich aber Wolken am Horizont. So müssten sich die traditionellen Institute wegen der wachsenden Konkurrenz von Neobanken Sorgen machen. Auch die künftigen Gewinnaussichten in den profitabelsten Geschäftsbereichen trüben sich aufgrund des sich abschwächenden Zinsumfelds ein.

Der Studie zufolge gelingt es nur 14 Prozent der Banken weltweit gelingt es eine Eigenkapitalrendite (Return on Equity, ROE) zu generieren, die grösser ist als die Eigenkapitalkosten (Cost of Equity, COE) und gleichzeitig ein P/E von über 13 zu erzeugen. Diese Gruppe wird von den Experten als Outperformer der Branche angesehen.

Es sei essenziell, sich auf drei differenzierende Faktoren zu konzentrieren, wenn man sowohl die langfristige Wettbewerbsfähigkeit sichern will und auch eine entsprechende Bewertung an den Märkten erreichen will. Das seien Skalierungspotenzial, effektive geografische Positionierung und Geschäftstätigkeit in lukrativen Sub-Sektoren.

Schweizer Banken als Outperformer

Im internationalen Vergleich hätten die Schweizer Banken stärkere Reingewinne sowie langfristig eine bessere Eigenkapitalrendite erzielt. Damit habe man hier eine gute Ausgangsposition, um sich stärker positiv von der weltweiten Entwicklung betreffend Kapitalrendite und -kosten abzusetzen. Knapp ein Drittel der beobachteten Schweizer Banken gehören nach den Kriterien von P/B und P/E zu den Outperformern in 2023. Dies bietet diesen Instituten Chance für zukünftige Investitionen und Wachstum.

«Das gebührenfokussierte und weniger kapitalintensive Geschäft, wie Wealth Management, ist für den Schweizer Finanzplatz nach der aktuellen Analyse immer noch der Königsweg», sagte McKinsey-Partner Jan Quensel. Eine hohe Service-Orientierung, Innovation bei Produkten und Wachstum in internationalen Finanzzentren könne dem Konkurrenz- und Margendruck entgegengesetzt werden.

Erfolgsfaktoren besser beachten

Die Studie rechnet für die Schweizer Banken für die Periode 2023-28 mit einem Ertragswachstum über die Bereiche hinweg von lediglich unter 2 Prozent. Damit gewinne Effizienz als Erfolgsfaktor an Gewicht. Um trotz des tiefen Marktwachstums die heutige Rendite zu halten, müssten mit dem Kosten-Hebel die Cost per Asset jährlich um 5 Prozent gesenkt werden.

«Die Schweizer Banken dürfen sich aber mit dem Status quo nicht zufriedengeben, sondern müssen mit den in der Studie bestätigten Erfolgsfaktoren Skalierung, Effizienzsteigerung und weiterhin starkem Risikomanagement ihre Grundlagen für eine nachhaltige Rendite stärken.»