Dies sind die neuen Trends im Schweizer Büromarkt

Das Angebot an verfügbaren Büroflächen ist 2024 weiter gestiegen. Durch eine Verlangsamung beim Neubau dürfte sich die Angebotsquote wieder stabilisieren und auch der Transaktionsmarkt dürfte wieder dynamischer werden.

Die Flächennachfrage am Schweizer Büromarkt ist insgesamt intakt. Das zeigt eine am Dienstag veröffentlichte Studie der Immobiliengesellschaft Jones Lang LaSalle (JLL) zur Entwicklung in den fünf grössten Städten des Landes.

Zusammengenommen erhöhte sich das Angebot an verfügbaren Büroflächen im Vergleich zum Vorjahr um 9 Prozent und beträgt per Ende 2024 neu 995'500 Quadratmeter.

(Grafik: JLL)

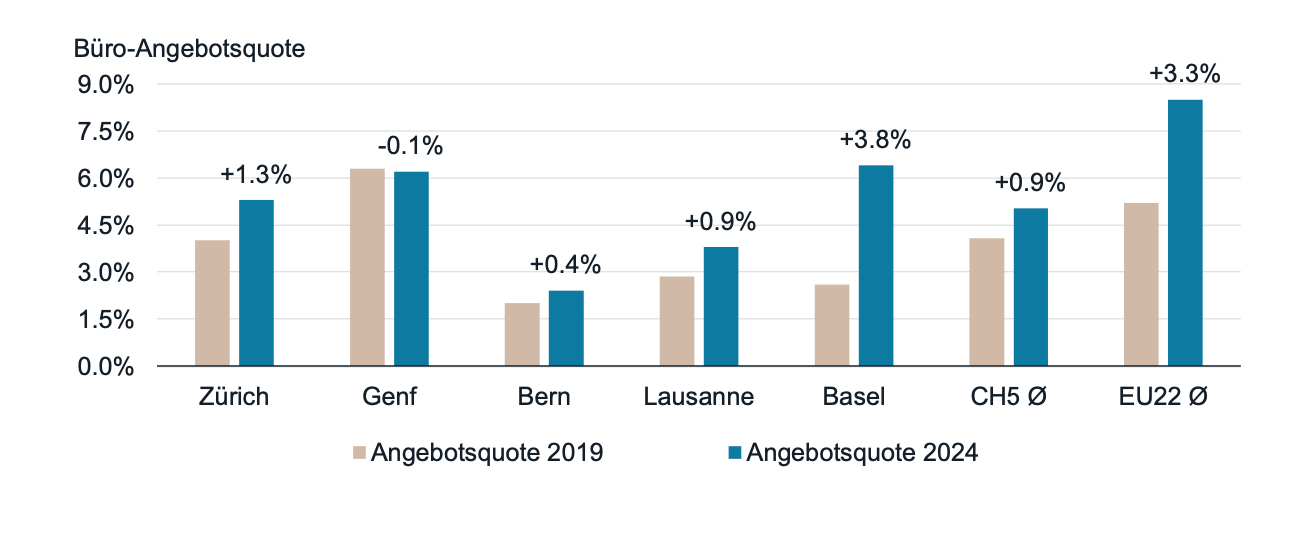

In den vergangenen Jahren habe das Angebot nahezu stetig zugenommen. Seit Ende 2019, als Homeoffice noch nicht so stark verbreitet war, sei die durchschnittliche Angebotsquote in den fünf grössten Schweizer Büromärkten von 4,1 Prozent auf 5,0 Prozent per Ende 2024 gestiegen.

Detailliert wird dabei die Entwicklung der Angebotsquoten, Mietpreisen und Neubautätigkeit in Zürich, Genf, Bern, Lausanne, Basel und Zug betrachtet. Dabei zeigen sich nicht nur nach Städten grosse Unterschiede, sondern auch je nach Lage und Qualität innerhalb der Zentren.

Neubau und Renovierungen lassen Angebot in Zürich steigen

In Zürich wuchs das Angebot im vergangenen Jahr um insgesamt 41′200 Quadratmeter und die Angebotsquote stieg auf 5,3 von 4,8 Prozent. Das Büroangebot in der Region vergrösserte sich damit seit Ende 2019 um mehr als von 120′000 auf 433′700 Quadratmeter per Ende 2024.

Insbesondere die Neubauten in Oerlikon und Kloten erweiterten hier das Angebot. So betrug die Angebotsquote in Opfikon/Glattbrugg 32,4 Prozent, während sie im Kreis 1 nur 3,0 Prozent beträgt. Auch die Neuvermarktung von renovierten Liegenschaften (z.B. Zürich West) habe sich bemerkbar gemacht.

Die Mietpreise hätten in der Breite schon länger seitwärts tendiert, heisst es weiter. Der Medianwert der Region liegt bei 280 Franken pro Quadratmeter per annum, Die Spitzenmiete bei 925 Franken. In den kommenden Quartalen werden jedoch an Bestlagen einige hochwertige Flächen mit Nachhaltigkeitszertifizierungen auf den Markt kommen. «Sofern die Nachfrage für dieses Produkt robust und die Angebotsmenge begrenzt bleibt, dürfte die seit 2022 stabile Spitzenmiete in Zürich dann anziehen», prognostiziert JLL.

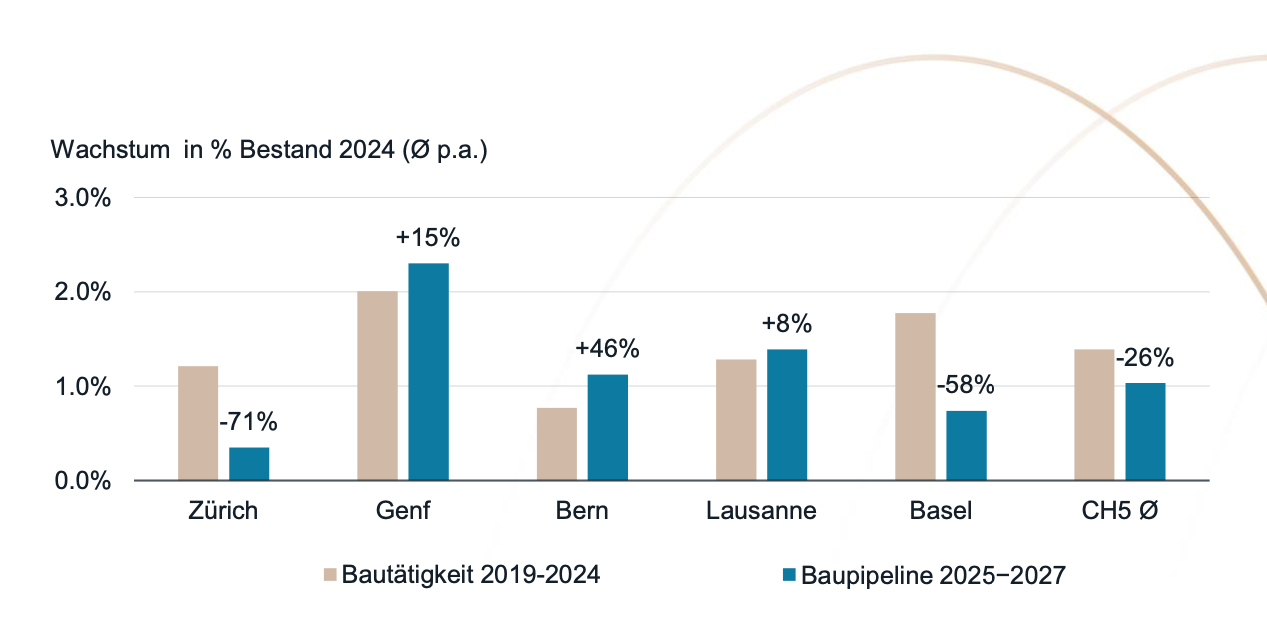

Bis 2027 fällt die Baupipeline in Zürich deutlich tiefer aus als in den Vorjahren. Die geringeren Neubauaktivitäten dürften einer weiteren Leerstandszunahme entgegenwirken. Mit zusätzlichen Büroflächen aus dem Bestand dürfte sich die Angebotsquote in der Region jedoch bis auf weiteres oberhalb von 5 Prozent bewegen.

Höhere Spitzenmieten in Genf

In der Region Genf stieg die Angebotsquote leicht auf 6,2 von zuvor 6,1 Prozent. Im Stadtzentrum nahm der Leerstand ebenfalls zu. In den Teilmärkten CBD rechtes Ufer (2,7 Prozent) und CBD linkes Ufer (4,7 Prozent) stieg die Angebotsquote ebenfalls. Die Innenstadt erfahre dennoch eine unverändert starke Nachfrage.

Das Mietwachstum im Segment der erstklassigen Büros schlug sich bei der Spitzenmiete nieder, die per Ende 2024 bei 975 Franken pro Quadratmeter und Jahr lag und damit den Aufwärtstrend fortsetzte. Der Medianwert liegt in der Stadt bei 480 und der Region bei 390 Franken. Insbesondere in der Peripherie hätten sich die Aktivitäten belebt und erwähnt werden Fertigstellungen im Quartier Pont-Rouge und Abschlüsse im Flughafengebiet.

Talsohle beim Neubau überwunden

Die Bautätigkeit habe im Jahr 2020 mit rund 343'000 Quadratmetern neu erstellten Büroflächen einen Höchstwert erreicht, heisst es weiter. Anschliessend verringerte sie sich kontinuierlich auf noch 57'000 Quadratmeter im Jahr 2024. «Die Talsohle ist damit durchschritten, 2025 bis 2027 werden die Volumen jährlich wieder ansteigen», sind die Experten überzeugt.

(Grafik: JLL)

Interesse von Investoren

Die Perspektiven für den Transaktionsmarkt werden trotz teils gegenläufiger Faktoren insgesamt positiv gewertet. «Viele Marktakteure blicken zuversichtlich auf die kommenden Monate und möchten das bessere Investitionsumfeld für Transaktionen nutzen», sagt JLL-Schweiz-CEO Jan Eckert. «Wir spüren diese Tendenz sowohl bei der Quantität als auch bei der Qualität von eingehenden Geboten. Die kurzfristigen Perspektiven sind so günstig wie seit drei Jahren nicht mehr.»

Eine Reihe von Fonds und Anlagestiftungen hätten zuletzt Kapitalerhöhungen durchgeführt und würden «mit vollen Portemonnaies ins neue Jahr starten». Der Schwerpunkt dürfte auf Core-Immobilien im Einzugsgebiet der urbanen Zentren liegen, die keinen Sanierungsbedarf haben und Nachhaltigkeitskriterien erfüllen. Man habe eine höhere Zahlungsbereitschaft gepaart mit einem grundsätzlich breiteren Interesse registriert. «Dies und die tiefere Zinslandschaft dürften in diesem Jahr zu einer Renditekompression und höheren Transaktionsvolumen führen.»