Eine letzte Spur der verblichenen Credit Suisse am Kapitalmarkt

Schweizer Schuldner haben 2024 den Anleihenmarkt intensiv genutzt – besonders aktiv waren Unternehmen. Das könnte mit dem Wegfall einer gewichtigen Akteurin im Firmenkundengeschäft zu tun haben. Die Credit Suisse war früher auch als Federführerin bei Neuemissionen dominant.

Die Zürcher Kantonalbank (ZKB) hat am Dienstag den «Rückzahlungskalender 2025» für Frankenanleihen veröffentlicht. Zugegeben, der Titel der Publikation klingt nicht gerade besonders aufregend – und doch handelt es sich fast schon um eine Pflichtlektüre für alle, die bei Fragen des Schweizer Kapitalmarkts und der Finanzierung von Schweizer Unternehmen mitreden wollen.

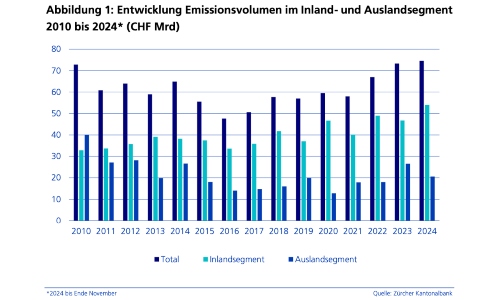

Die Studie, die ZKB-Kunden zugänglich ist, enthält eine Übersicht zu den Neuemissionen 2024, beleuchtet die längerfristige Entwicklung des ausstehenden Nominalwerts aller Anleihen und umfasst eine Liste aller im Jahr 2025 zur Rückzahlung fälligen Anleihen, jeweils nach Monat gegliedert. Unterschieden wird jeweils zwischen dem Segment der inländischen und der ausländischen Schuldner.

Ein emissionsstarker Jahrgang

Bezüglich Emissionsvolumen ist 2024 ein starker Jahrgang. Die beiden bereits ansprechenden Vorjahre konnten noch übertroffen werden. Bis Ende November wurden Anleihen im Nominalwert von 74,6 Milliarden Franken emittiert. Dabei fällt auf, dass sich das Inlandsegment besonders dynamisch entwickelt hat. In den ersten elf Monaten wurden Obligationen über nominal 54 Milliarden Franken begeben.

Gemäss der ZKB ist die Zunahme v.a. auf den Unternehmenssektor zurückzuführen. Schweizer Unternehmen beschafften sich 16,5 Milliarden Franken über den Obligationenmarkt, 40 Prozent mehr als im Vorjahr.

Schweizer Unternehmen nutzen den Markt vermehrt

Ob sich darin ein Trend spiegelt, dass grössere Schweizer Corporates nach dem Wegfall der Akteurin Credit Suisse (CS) im Firmenkundengeschäft vermehrt den Anleihenmarkt als Refinanzierungsquelle entdeckt haben? Diese spannende Frage beantwortet der «Rückzahlungskalender» nicht.

Dafür macht er klar, dass im Auslandsegment ein anderer Wind weht. Nachdem 2023 noch starke 26,6 Milliarden Franken emittiert worden waren, wurden 2024 bis Ende November nur 20,6 Milliarden registriert. Damit entfielen lediglich 28 Prozent des Emissionsvolumens auf ausländische Schuldner, 2010 waren es mit 55 Prozent mehr als Hälfte.

Schwindende Bedeutung des Auslandsegments

Die in den letzten Jahren abnehmende Bedeutung des Auslandsegments führt die ZKB darauf zurück, dass nach der Finanzkrise etliche Auslandbanken Geschäftsbereiche in den Schweiz aufgaben (was für den Finanzplatz kein gutes Zeichen ist) und andere Finanzdienstleister ihr Engagement im hiesigen Hypothekarmarkt deutlich reduzierten. Zudem habe sich der Franken aufgewertet, und die Kosten für Währungsabsicherungen (Swaps) seien gestiegen, was den Markt für ausländische Schuldner, die den Frankenmarkt opportunistisch nutzen, weniger attraktiv gemacht habe.

Der Dämpfer im Jahr 2024 schreibt die ZKB dem Umstand zu, dass sich die Risikoaufschläge (Credit Spreads) am Schweizer Kapitalmarkt «auch aufgrund des hohen Emissionsvolumen im Corporate Sektor» ausgeweitet haben, im Gegensatz zur Entwicklung an den internationalen Märkten.

Übt die CS «posthum» Einfluss auf den Markt aus?

Es wäre eine kleine Ironie der Geschichte, wenn das Ausscheiden der CS – die Bank war sowohl im Inland- als auch im Auslandsegment traditionell Federführerin (Lead Manager) Nummer eins – zwar mehr Schweizer Unternehmen an den Anleihenmarkt gebracht hätte, aber dadurch zugleich ausländische Interessenten vergrätzt worden wären.

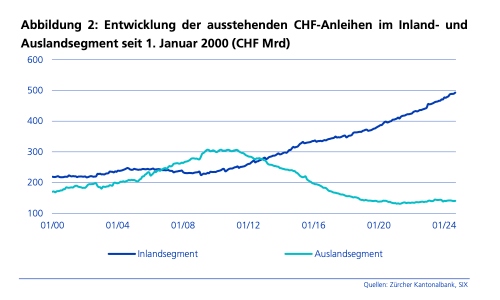

Der insgesamt ausstehende Anleihenstock – die Veränderung entspricht der Differenz zwischen Neuemissionen und Rückzahlungen – ist in den letzten zwölf Monate um 3,2 Prozent auf 633 Milliarden Franken per Ende November gestiegen. Auch hier klafft die Entwicklung zwischen Inland- und Auslandsegment auseinander. Ersteres legt 5,2 Prozent zu und erreichte 495 Milliarden, letzteres schrumpfte um 3,4 Prozent auf 138 Milliarden Franken.

Inländische Top-3-Schuldner mit viel Gewicht

Im Inlandsegment dominieren unverändert die Pfandbriefbank, die Pfandbriefzentrale und die Eidgenossenschaft. Sie bringen es alle auf je über 80 Milliarden. Bei den ausländischen Schuldnern ist die Konzentration geringer. Die Top-3 bringen bloss jeweils zwischen 3 und 4,5 Milliarden Franken auf die Waage.

Fällig werden 2025 im Inlandsegment 38,1 Milliarden Franken, 200 Millionen mehr als 2024. Ausländische Schuldner werden mit 21,7 Milliarden ebenfalls etwas mehr zurückzahlen (100 Millionen) als im Vorjahr.

Refinanzierung von Rückzahlungen – gute Aussichten für 2025

Die ZKB geht davon aus, dass die Schweizer Schuldner ihre total 132 fällig werdenden Anleihen zu einem grossen Teil wieder am Schweizer Kapitalmarkt refinanzieren werden.

Das ist schon mal eine für 2025 vielversprechende Ansage für die Banken, die im Emissionsgeschäft mit Frankenanleihen als Syndikatsmitglieder oder gar als Federführer aktiv sind – und zu denen notabene auch die Zürcher Staatsbank selber zählt.