ZHAW-Studie: Das ist die beste Schweizer Privatbank 2024

In einem Bankenland wie die Schweiz ist es umso spannender zu wissen, wer die beste Privatbank ist. Die Zürcher Hochschule ZHAW hat dies im Rahmen einer wissenschaftlichen Studie, die finews.ch exklusiv vorliegt, in Erfahrung gebracht.

Die Finanzbranche ist geradezu besessen, sich in Ranglisten zu messen. Denn diese spektakulären Rankings, wie sie auf Neudeutsch heissen, stossen auf grosse Beachtung. Allerdings beruhen oftmals auf sehr subjektiven oder gar kommerziellen Überlegungen.

Diesem Vorwurf wollte sich die ZHAW School of Management and Law mit ihrer Studie «Wealth Management in Switzerland 2024» unter der Leitung von Christoph Künzle, Dozent für Banking and Finance an der ZHAW, nicht aussetzen. Daher hat sie ihre Erhebung nach rein wissenschaftlichen Kriterien durchgeführt. Sie hielt sich dabei streng an die in den neusten Geschäftsberichten verfügbaren Zahlen.

Total 66 Privatbanken untersucht

Insgesamt hat die ZHAW 66 Finanzinstitute in der Schweiz untersucht und sie in den Kategorien Wachstum, Prosperität, Effizienz und Kapitalisierung miteinander verglichen. Daraus resultierten vier Einzelsieger sowie eine Gesamtsiegerin.

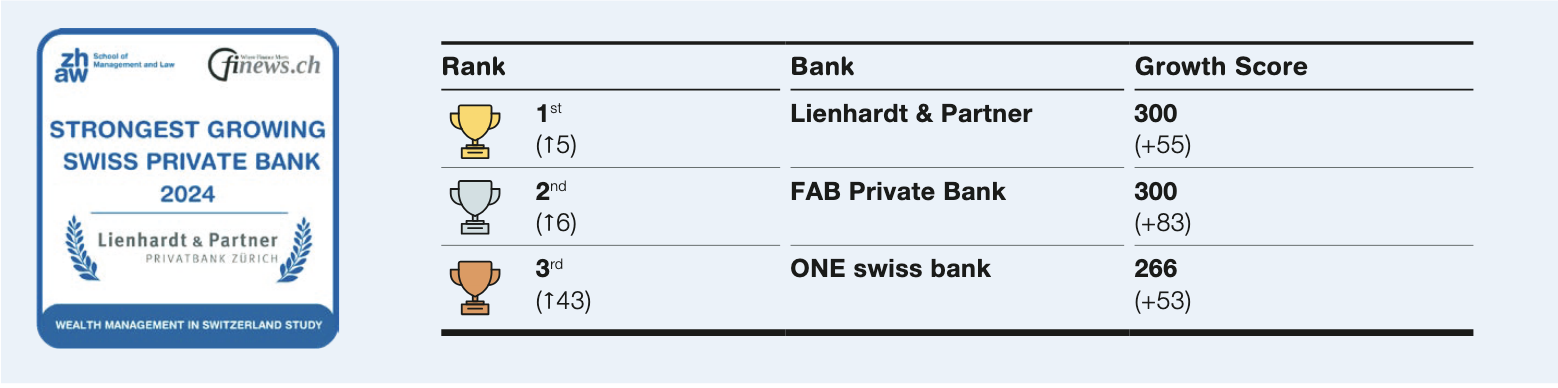

Wie die Ergebnisse der Studie, die finews.ch exklusiv vorliegt, schnitt in der Kategorie «Wachstum» die Zürcher Privatbank Lienhardt & Partner am besten ab. Im Fokus der Analyse standen dabei die Kundengelder sowie das Wachstum der neu zugeflossenen Mittel (Net New Money), unter anderem im Verhältnis zu den Mitarbeitern.

Kategorie Wachstum

(Zum Vergrössern, Grafik anklicken)

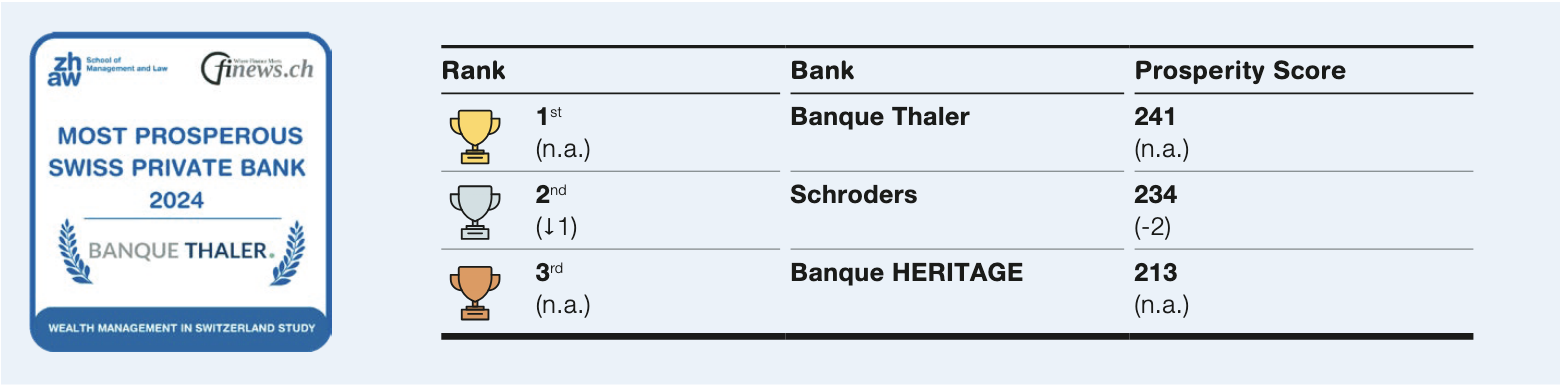

In der Kategorie «Prosperität», die auf den Renditezahlen der Aktiva, der Kundengelder und dem Eigenkapital beruhte, belegte die Genfer Banque Thaler den ersten Platz.

Kategorie Prosperität

(Zum Vergrössern, Grafik anklicken)

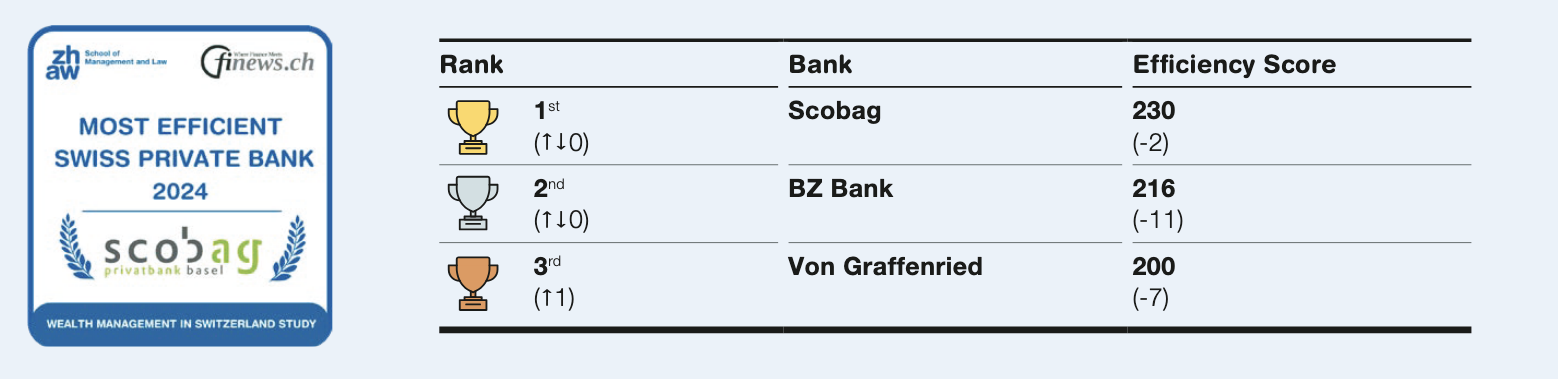

Die Effizienz einer Privatbank ermittelte die ZHAW anhand des Kosten-/Ertragsverhältnisses, also der Masszahl zwischen jedem eingenommenen Franken und den dafür angefallen Kosten; weitere Kriterien waren das Verhältnis von Kundengeldern und Anzahl Beschäftigte respektive den Personalkosten im Verhältnis zu jedem Mitarbeitenden. In dieser Kategorie schnitt die Basler Privatbank Scobag am besten ab.

Kategorie Effizienz

(Zum Vergrössern, Grafik anklicken)

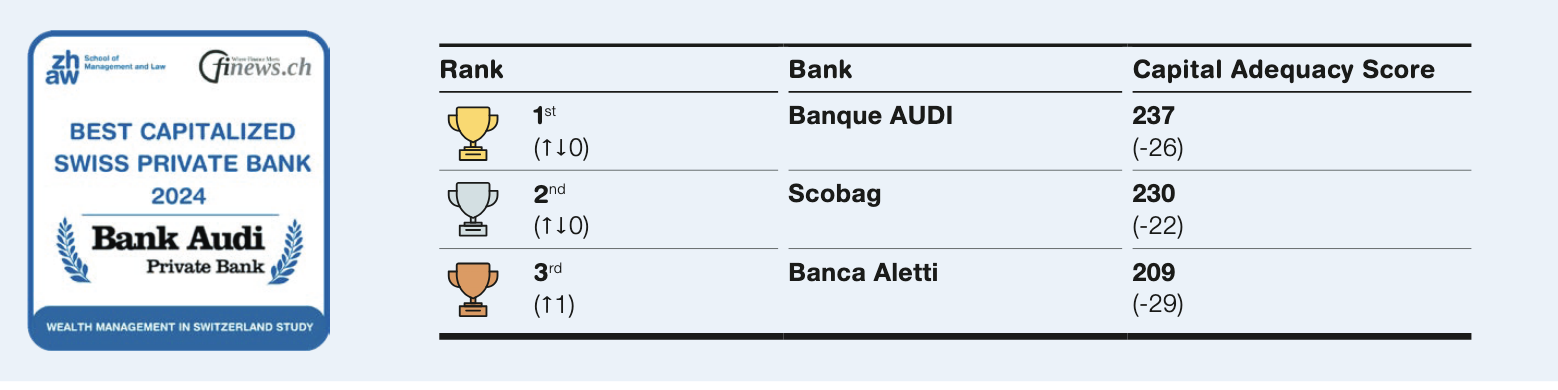

Für die Bestimmung der bestkapitalisierten Privatbank untersuchte die ZHAW die CET1-Ratio sowie die ungewichtete Eigenmittelquote (Leverage Ratio) und die Liquiditätsdeckungsrate (Liquidity Coverage Ratio). In dieser Kategorie erzielte die Genfer Banque Audi das höchste Resultat.

Kategorie Kapitalisierung

(Zum Vergrössern, Grafik anklicken)

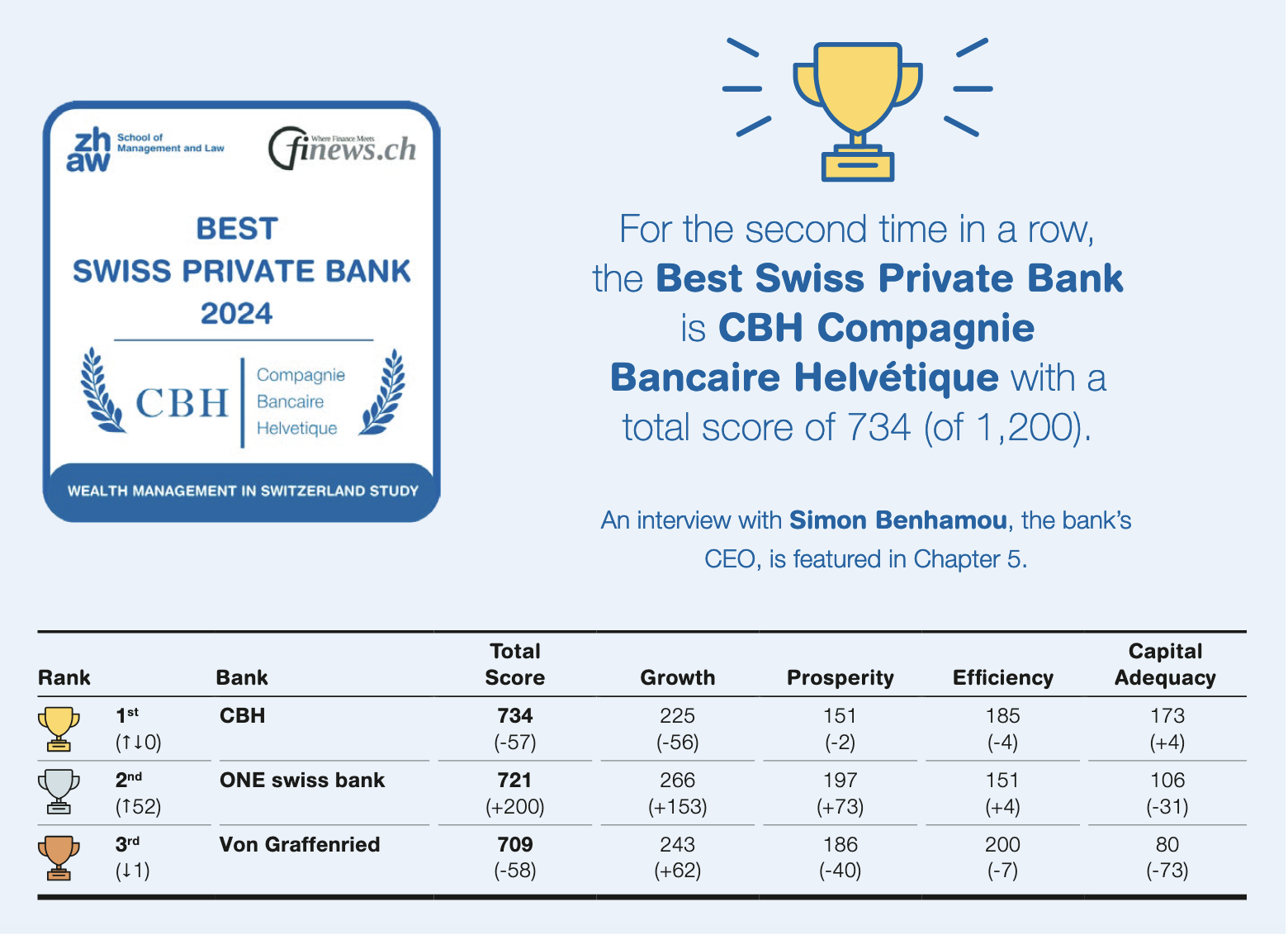

Anhand all dieser Zahlen ermittelte die ZHAW schliesslich die beste Schweizer Privatbank insgesamt, was am Mittwochabend an einer Präsentation in Zürich mit grösster Spannung erwartet wurde. Als Gewinnerin ging sodann die Genfer Compagnie Bancaire Helvétique hervor, die es zwar in keiner Einzelkategorie ganz nach oben schaffte, aber über alles gesehen die besten Vergleichszahlen erzielte.

Kategorie: Beste Schweizer Privatbank 2024

(Zum Vergrössern, Grafik anklicken)

Aus den nun bereits zum dritten Mal vorliegenden Studie lassen sich mindestens sechs Erkenntnisse ableiten:

1. Kundschaft

Die Gewinnerbanken sind auf eine kleine, aber feine Kundschaft ausgerichtet, die sie sehr gut kennen. So gelingt es ihnen auch, die Compliance-Risiken im Griff respektive tief halten und nicht in Skandale verwickelt zu sein.

2. Kosten

Kleine Privatbanken sind wirtschaftlich erfolgreicher als grosse Institute, weil sie zumeist auf der Basis tieferer Kosten operieren und ihre administrativen, rückwärtigen Bereiche «schlank» halten.

3. Werte

Erfolgreiche Privatbanken setzen trotz der oft zitierten Globalisierung immer noch stark auf die bekannten Schweizer Werte wie Zuverlässigkeit, Qualität der Dienstleistungen und Diskretion. Sie treten auch medial selten in Erscheinung.

4. NextGen

Gleichwohl sind sie sich der Bedeutung der unaufhaltsamen Digitalisierung bewusst und vernachlässigen diese nicht. Vielmehr haben sie für die nachwachsende Generation an Kundinnen und Kunden (NextGen) entsprechende Angebote (digitale Vermögenswerte, Tokenisierung oder alternative Anlagen) zur Hand.

5. Operations

Die Gewinnerbanken wickeln die meisten operationellen Arbeiten noch immer intern ab; dies im Gegensatz zum vielgepriesenen Outsourcing in der Bankenwelt. So tragen sie dazu bei, erhebliche Kosten zu sparen und effizienter zu sein. Darüber hinaus sind sie so auch näher an ihren Abwicklungsprozessen.

6. Unternehmenskultur

Last but not least erzielen sie ihr Wachstum nicht über ein forciertes Ertragswachstum, etwa mit der Abwerbung teurer Teams von der Konkurrenz, sondern durch Effizienz in den Abläufen sowie einer konsequent vorgelebten Kundenorientierung und Unternehmenskultur.

- Die Studie ist unter diesem Link verfügbar.