Immobilienpreise: Verschnaufpause vor nächstem Preisschub

Das dritte Quartal 2024 hat am Schweizer Immobilienmarkt laut der Beratungsfirma IAZI eine Bremsspur hinterlassen. Doch mit Blick nach vorn werden wieder Preissteigerungen erwartet. Basel III könnte jedoch die Immobilenfinanzierung verteuern.

Die Preisdynamik am Schweizer Immobilienmarkt ist letzten Jahresviertel 2024 ins Stocken geraten, heisst es in dem Bericht von IAZI zu den Transaktionspreisen. Die Zahlungsbereitschaft für Wohneigentum sei insgesamt unverändert, während bei Renditeliegenschaften sogar ein leichter Rückgang der am Markt bezahlten Preise registriert wurde.

Dabei dürfte es sich jedoch, angesichts der vorteilhaften Rahmenbedingungen, allen voran der sinkenden Zinsen, nur um eine vorübergehende Eintrübung handeln, heisst es weiter.

Rückgang bei Renditeliegenschaften

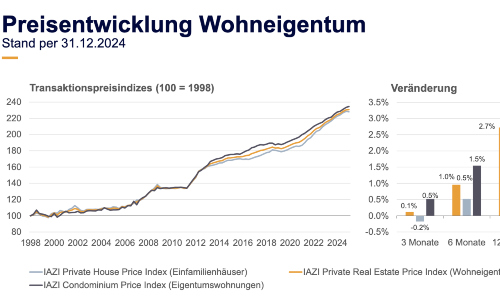

Der von IAZI berechneten Transaktionspreisindizes weist für Immobilien-Direktanlagen wie Mehrfamilienhäuser für das vierte Quartal zum Vorquartal einen Rückgang um 0,3 Prozent aus. Im Vorjahresvergleich sei ein «moderates Preiswachstum» von 1,1 Prozent zu beobachten.

(Zum vergrössern klicken; Grafik: IAZI)

Der Index misst die Preisentwicklung von Renditeliegenschaften mit Wohn- und gemischter Nutzung basierend auf effektiven Handänderungen am freien Markt.

Bei Wohneigentum habe sich ein uneinheitliches Bild gezeigt. Während für Einfamilienhäuser im Quartalsvergleich tiefere Preise (-0,2 Prozent) entrichtet wurden, sei die Zahlungsbereitschaft für Eigentumswohnungen um 0,5 Prozent gewachsen. Zusammengenommen ergebe das für Eigenheime einen minimalen Wertzuwachs von 0,1 Prozent und im Jahresvergleich ein Preiswachstum von 2,7 Prozent. Dieser Wert entspreche in etwa dem langjährigen Durchschnitt.

2025 startet mit Rückenwind

Für den Start ins Jahr 2025 rechnen die Experten jedoch «einigen Rückenwind». «Mit der unerwartet starken Senkung der Leitzinsen auf nur mehr 0,5 Prozent hat die Schweizerische Nationalbank das Investitionsklima ein weiteres Mal massgeblich verbessert.»

Tiefere Hypothekarkosten hätten die Attraktivität von Finanzierungen erhöht, sowohl von selbstgenutztem Wohneigentum als auch von Renditeobjekten. Die Nachfrage der Anleger werde dadurch angekurbelt. Hinzu kommen positive Impulse aus der Gesamtwirtschaft und dem Mietermarkt.

Als positive Faktoren wird auf die vergleichsweise solide Konjunktur, den robusten Arbeitsmarkt, die Einkommen und die Zuwanderung verwiesen.

Höhere Hypothekarzinsen durch Basel III

Negativ könnte sich hingegen die umfassende Änderung der Kreditvergaberichtlinien im Rahmen des Regulierungswerks Basel III auswirken, heisst es weiter. «Unter anderem müssen Banken bei Finanzierungen mit erhöhtem Fremdkapitalanteil mehr Eigenkapital hinterlegen, was solche Geschäfte verteuert oder je nach Ausgangslage verunmöglicht.»

Es sei damit zu rechnen das allfällige Mehrkosten auf die Kundinnen und Kunden überwälzt werden. «Wer Immobilien und insbesondere Mehrfamilienhäuser als Renditeobjekte erwerben möchte und dafür eine Bankfinanzierung benötigt, muss folglich je nach Ausgangslage mit höheren Hypothekarzinsen rechnen.»