Wealth Management: Vorsprung der Schweiz ist nur noch minim

Verliert die Schweiz schon bald ihren Spitzenplatz im Markt für internationale Vermögensverwaltung? Laut einer neuen Studie von Deloitte gibt es einige Anzeichen dafür. Dies ist nicht nur auf den Niedergang der Credit Suisse zurückzuführen.

Positiv formuliert, lässt sich sagen: Die Schweiz ist und bleibt die Nummer eins im Wealth Management. Laut der neuen Studie von Deloitte, die am Mittwoch präsentiert worden ist, zieht nach wie vor kein anderes Land mehr Geld von internationalen Privatkunden an. Bei näherer Betrachtung sind jedoch dunkle Wolken auszumachen.

Deloitte hat zum fünften Mal die weltweit führenden Vermögensverwaltungszentren analysiert und eingestuft. Grundlage sind die Wettbewerbsfähigkeit und die Grösse; der Fokus lag ausschliesslich auf dem Bereich Offshore. Letztmals wurde die Studie 2021 erstellt.

Nur noch ein hauchdünner Vorsprung

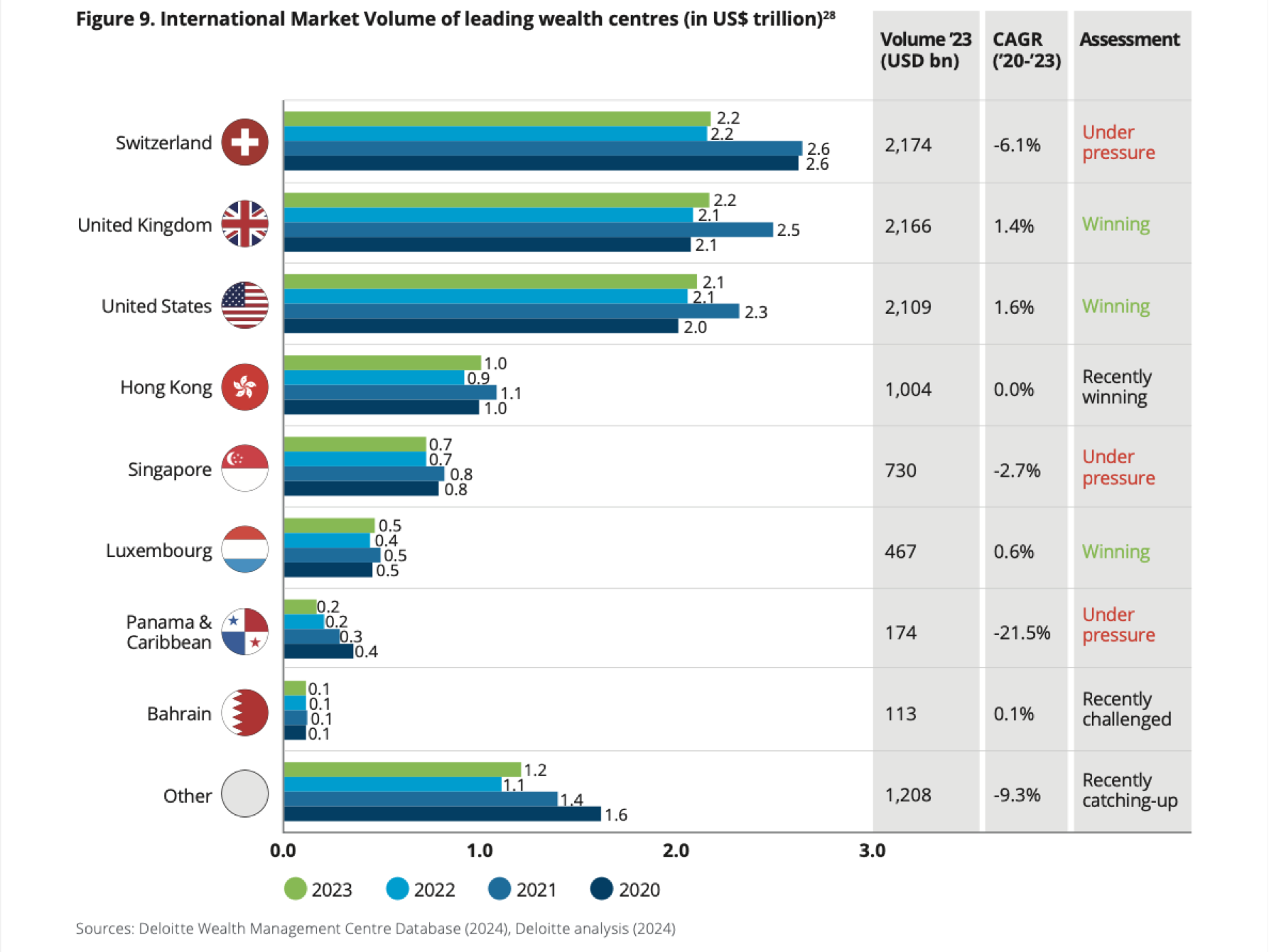

Die Schweiz schneidet bei beiden Faktoren, also sowohl was die Wettbewerbsfähigkeit betrifft wie auch die Grösse, am besten ab und ist damit international weiterhin führend. Mit ausländischen Vermögenswerten in Höhe von 2,2 Billionen Dollar bleibt die Schweiz das grösste Buchungszentrum.

Doch die Schweiz kann sich nur noch knapp auf dem ersten Rang behaupten: Mit lediglich 8 Milliarden Dollar Abstand folgt das Vereinigte Königreich auf Platz zwei. Auf Rang drei liegen die USA.

Klicken zum Vergrössern

Die global verwalteten Vermögenswerte umfassten im Jahr 2023 insgesamt 10,1 Billionen Dollar – 2,9 Prozent mehr als im Vorjahr. Allerdings ist das internationale Marktvolumen seit 2018 relativ stabil. Verändert hat sich hingegen die Verteilung: Während in der Schweiz vor vier Jahren noch knapp 24 Prozent dieser Vermögen verwaltet wurden, waren es 2023 rund 21 Prozent. Am meisten Marktanteile haben in dieser Zeit Panama und die Karibik verloren, am meisten dazugewonnen haben das Vereinigte Königreich und die USA. Beide verwalten nun ebenfalls jeweils rund 21 Prozent.

Für diese Entwicklung gibt verschiedene Gründe. Dies sind die Wichtigsten:

1. Wachstum findet vor allem in Asien statt

Die Schweiz ist vor allem für Kunden aus Europa und dem Nahen Osten der führende und bevorzugte Platz, wenn es darum geht, das Vermögen anzulegen. Doch das grösste Wachstum wird international derzeit in Asien verzeichnet.

Klicken zum Vergrössern

2. Konkurrenz hat aufgeholt

Die Konkurrenz schläft nicht: Hongkong hat sich nach den politischen Wirren der vergangenen Jahre wieder erholt, auch Singapur macht weiter Fortschritte. Aber meisten liegen Grossbritannien und die USA der Schweiz im Nacken. Grossbritannien ist trotz des Brexits ein wichtigstes Bankenzentrum geblieben, es profitiert von seinem Cluster. Allerdings dürfte die Wettbewerbsfähigkeit für Grossbritannien künftig eine Herausforderung darstellen.

Die USA dagegen konnten vor allem dank der hohen Qualität ihrer Vermögensverwalter, ihrer führenden Position im Bereich künstliche Intelligenz sowie ihrem starken Kapitalmarkt so viel Terrain gut machen.

3. Schweiz bekommt Folgen der CS-Krise zu spüren

Über die Auswirkungen des Niedergangs der Credit Suisse (CS) auf den Finanzplatz wird weidlich gestritten. Deloitte kommt in seiner Studie zum Schluss, dass die Stabilität des Wirtschafts- und Bankenmarkt der Schweiz stark darunter gelitten haben. Alleine bei den Cash Deposits betrug der Abfluss rund 100 Milliarden Dollar. Von diesem Schock hat sich der Finanzplatz noch nicht erholt.

Klicken zum Vergrössern

Gleichzeitig hat – nicht nur wegen der CS-Krise – das Ansehen der Schweiz gelitten. Die bisherigen Alleinstellungsmerkmale wie tiefe Steuerbelastung, politische und wirtschaftliche Stabilität, die Rechtssicherheit sowie die Neutralität haben laut den Studienautoren in den vergangenen Jahren an Bedeutung bzw. an Kraft verloren.

Insbesondere letzterer Punkt, die Neutralität, hat gemäss den Studienautoren durch das Mittragen der internationalen Sanktionen gegen Russland Kratzer am Bild der Schweiz hinterlassen. In der Vergangenheit sei die Schweiz in Sachen Übernahme von Sanktionen pragmatischer vorgegangen.

4. Überregulierung schränkt Wettbewerbsfähigkeit ein

«Um ihren Wettbewerbsvorteil zu erhalten, muss die Schweiz ihre internationalen Strategien anpassen und auf weitere regulatorische Verbesserungen, eine Verringerung des Verwaltungsaufwands und eine Beschleunigung des Innovationstempos hinarbeiten», sagt Patrik Spiller von Deloitte.

Insbesondere was die Regulierung anbetrifft, gilt es laut Jean-François Lagassé von Deloitte Augenmass zu halten: «Die Schweiz muss sich darauf konzentrieren, ihre regulatorischen Rahmenbedingungen so weiterzuentwickeln, dass die Finanzstabilität gewährleistet ist, aber auch Wachstum weiterhin möglich bleibt, um nach dem Ende von Credit Suisse das Vertrauen wiederherzustellen», sagt er. «Schweizer Vermögensverwalter müssen in die digitale Transformation investieren und ihre operationelle Effizienz optimieren, um ihre führende Position auf dem Weltmarkt langfristig zu verteidigen», fügt er hinzu.