Digital-Angebote: Schweizer Banken fallen weiter zurück

In einen globalen Vergleich der digitalen Angebote für ihre Kundinnen und Kunden haben die Schweizer Banken schlecht abgeschnitten. Die Institute in anderen Ländern haben grössere Schritte nach vorne gemacht.

Die Schweizer Retailbanken haben im globalen Digitalranking weiter an Boden verloren. Laut der am Donnerstag von Deloitte veröffentlichten «Digital Banking Maturity»-Studie sind sie im Ranking von Platz 18 im Jahr 2020 und Platz 21 vor zwei Jahren nun auf Platz 27 zurückgefallen.

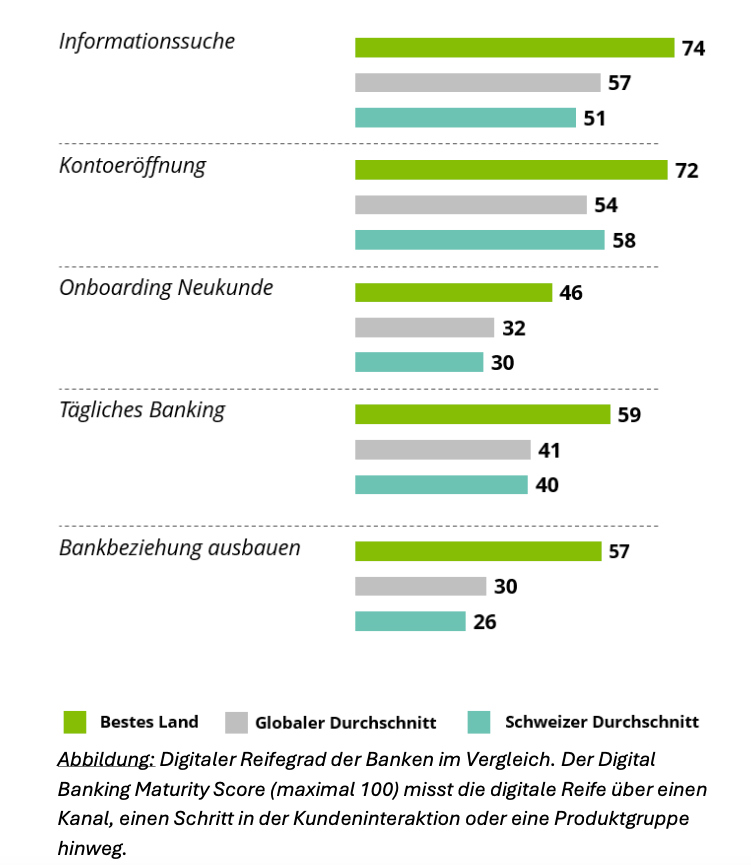

Beim digitalen Reifegrad erreichten die 12 Schweizer Retailbanken, die es zusammen auf mehr als 80 Prozent Marktabdeckung bringen, nur einen Punktestand von 39. Damit liegen sie unter dem globalen Durchschnitt (41 Punkte) und weit hinter den digitalen Vorreitern (60 Punkte oder mehr), wie es weiter heisst.

Insgesamt hat die Studie mit einer Mystery-Shopping-Methode mehr als 1’000 digitale Bankfunktionen bei 349 Banken in 44 Ländern analysiert.

Lücken im Digital-Angebot

Die Autoren sehen deutliche Lücken im Digital-Angebot der Schweizer Banken. «Während Echtzeit- Benachrichtigungen, KI-gestützte Spartools und digitale Versicherungen international längst Standard sind, fehlen diese Services bei vielen Schweizer Banken.»

Aber auch die bestehenden Angebote würden im internationalen Vergleich schlecht abschneiden. So habe es zwar auch bei den Schweizer Banken Fortschritte beim digitalen Konto-Onboarding gegeben. Nur bei einem Institut sei das weiter nicht möglich.

Prozesse kompliziert und langsam

Im Vergleich mit ausländischen Banken ist der Prozess nach wie vor vergleichsweise kompliziert und langsam. «In Ländern wie Grossbritannien reicht ein Selfie und ein Ausweis-Scan für eine KI-Verifizierung und die Kontoeröffnung», sagt Cyrill Kiefer, Banking Consulting Lead bei Deloitte Schweiz.

Auch das Smartphone als primärer Zugangskanal für Bankgeschäfte werde noch nicht ausreichend genutzt. Nur ein Drittel der Schweizer Banken biete etwa Echtzeit-Benachrichtigungen zu Ausgaben. Noch gravierender sei es bei intelligenten Sparfunktionen. Nur vereinzelt würden KI-gestützte Algorithmen genutzt, um Sparpläne an das individuelle Ausgabeverhalten anzupassen.

Mehrwert liegt in der Erfüllung der Bedürfnisse

Weitere Angebotslücken werden bei Interaktiven Dashboards, personalisierbaren Budgetierungs-Tools oder Echtzeit-Finanzanalysen gesehen.

Kundinnen und Kunden von Schweizer Banken müssten hingegen ihre Ausgaben oft manuell verwalten oder auf externe Apps ausweichen. «Der wahre Wert des digitalen Bankings liegt nicht in der Anzahl der Funktionen, die in eine App gepackt werden, sondern darin, wie gut sie die Bedürfnisse der Kundinnen und Kunden im richtigen Moment erfüllen», betont Kiefer weiter.

(Grafik: Deloitte)

Die in der Digitalisierung führenden Institute bieten auf Mehrwertdienste wie etwa ÖV-Tickets, Streaming-Abos oder Finanzmanagement-Tools an. Nur eine untersuchte Schweizer Bank integriere etwa umfassend Versicherungsdienstleistungen.

Regulierungen und eine konservative Strategie die Schweizer Banken würden die Entwicklung hierzulande bremsen. Damit würde Wachstumspotenzial nicht genutzt und die Kundenbindung in Gefahr gebracht.

«Banken müssen sich von reinen Zahlungs- und Kontoführungsanbieterinnen zu digitalen Service-Plattformen entwickeln», mahnt der Deloitte-Experte. «Finanzmanagement, moderne Direktzahlungssysteme, Abo-Management, Buchungssysteme oder Mobilitätslösungen müssen nahtlos integriert werden, um zum digitalen Alltagsbegleiter zu werden. Wer diesen Wandel nicht mitgestaltet, riskiert eine ganze Kundengeneration zu verlieren.»