Die Neo-Bank Revolut glänzt mit phänomenalem Wachstum. Arge Schwierigkeiten hat das Fintech nun aber ausgerechnet ein einem Bereich, in dem Digitalisierung und Skalen wenig vermögen.

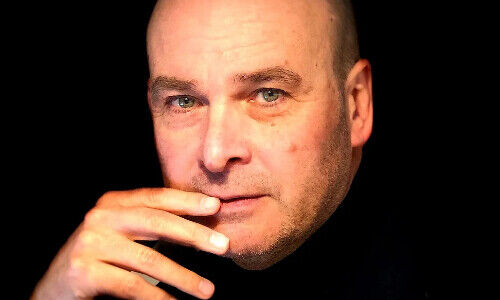

«Get Shit Done!» prangt in grossen Lettern im Londoner Büros von Revolut. Das Motto hat für das in der Zahlungsabwicklung tätige Fintech bisher glänzend funktioniert. Das vom ehemaligen Credit-Suisse-Händler Nikolay Storonsky geführte Startup hat es seit der Lancierung vor dreieinhalb Jahren auf 4 Millionen Kunden gebracht, davon geschätzte 50'000 in der Schweiz. Und mit einer Bewertung von rund 1,7 Milliarden Dollar hat Revolut den begehrten «Einhorn»-Status erreicht, nachdem alle Jungfirmen der Szene streben.

Doch die kompromisslose Wachstumsstrategie offenbarte zuletzt unschöne Nebeneffekte. Wie auch finews.ch berichtete, machte Revolut mit einem zweifelhaften Umgang mit Mitarbeitenden und einer hart an der Grenze des Erlaubten operierenden Werbekampagne von sich reden. Das kratzt am Image der Fintech-Revolutionäre rund um den 34-jährigen CEO Storonsky.

Lieber entschuldigen als um Erlaubnis fragen

Noch deutlich unangenehmer ist für das Startup, dass die britische Finanzaufsicht FCA derzeit untersucht, ob Revolut eines seiner automatischen Überwachungs-Tools 2018 über mehrere Monate abgeschaltet hatte. Gegenüber der Agentur «Bloomberg» kommentierte das der Chef mit einem Schulterzucken. «Uns wurde immer gesagt, ihr müsst ‹compliant› sein», sagte er. «Doch die Frage ist: wie compliant?»

Tatsächlich könnte die peinliche Einhaltung von Vorschriften, von denen es im Finanzwesen so viele gibt wie sonst in kaum einer Branche, zum Knackpunkt für Revolut werden. Denn die Attitüde von Facebook & Co – entschuldige dich lieber, als um Erlaubnis zu fragen – führt in diesem hochregulierten Umfeld schnell auf den Holzweg.

Und wie sich zeigt, stechen in diesem Umfeld die beiden besten Trümpfe von Revolut, die Digitalisierung und die grossen Skalen, nur begrenzt. Noch mehr, sie werden zum Risiko.

150 Compliance-Spezialisten auf 4 Millionen Kunden

Für Storonsky ist klar: «Wenn wir Finanzkriminalität nicht durch die Automatisierung bekämpfen können, erreichen wir keine Skaleneffekte.» Doch die Gefahr besteht, dass Algorithmen Risiken übersehen. Dies umso mehr, als Revolut inzwischen in 30 Ländern operiert und die Compliance-Maschinen eine Vielzahl von Dokumenten – etwa auch Mails und PDF-Dateien – durchforsten müssen. Das ist kein Kinderspiel. Besonders, wenn die Maschinen gar nicht angeschaltet sind, wie Revolut zuletzt vorgeworfen wurde.

Von rund 800 Angestellten analysieren 150 das Geschäft von Revolut nach Regelverstössen. Sie sind mit einer Millionenklientel konfrontiert, die rasch wächst. Die Zahl der Nutzer von Revolut-Diensten verdreifachte sich im Jahr 2018. Die Überwachung durch Experten aus Fleisch und Blut wird dabei früher oder später abgehängt.

Entsprechend geht bei anderen Fintechs neben dem Neid auf Revolut auch die Angst um, die Konkurrentin könnte in ihrem Wachstumstaumel schwerwiegende Verstösse übersehen und damit dem Ruf der aufstrebenden Branche schaden. Für sie hat das Motto «Get Shit Done!» einen zunehmend unangenehmen Beigeschmack.