Anlegerinnen und Anleger haben bereits auf verbesserte makroökonomische Bedingungen und die Aussicht auf niedrigere Zinssätze reagiert. Es ist nun schwierig, Marktbereiche zu finden, in denen die Bewertungen dieses günstige Wirtschaftsszenario nicht bereits widerspiegeln. Bei den Aktien bieten sich aufgrund der hohen Bewertungsdivergenzen die attraktivsten Gelegenheiten.

J.P. Morgan Asset Management hat den «Guide to the Markets» entwickelt, um Anlegern und Kundenberatern die besten Möglichkeiten zu bieten, erfolgreiche Investmententscheide zu treffen.

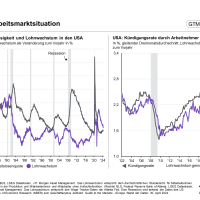

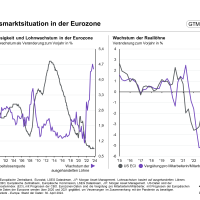

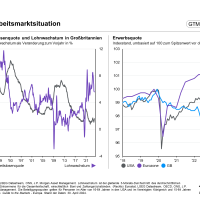

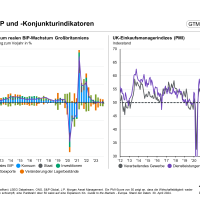

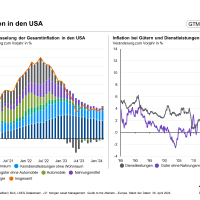

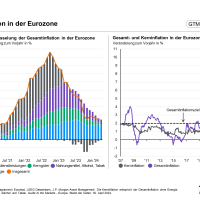

Die Weltwirtschaft zeigt sich weiterhin sehr widerstandsfähig. Anhaltend stark sind auch die Arbeitsmärkte (Guide to the Markets – Europa, Seiten 18, 29, 35), während die Gesamtinflation dank der Lebensmittel- und Energiepreise und der von China ausgehenden Disinflation gesunken ist (Seite 40).

Solide Entwicklung

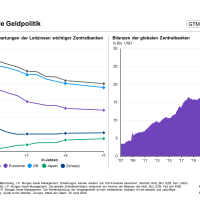

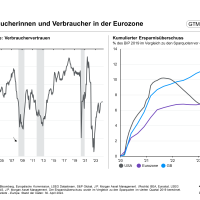

Obwohl der inländische Preisdruck hartnäckig zu sein scheint, werden die Zentralbanken die Märkte angesichts vorheriger Zinssenkungsversprechen wohl kaum enttäuschen (Seite 8). Dies ist ein gutes Zeichen für Verbraucherinnen und Verbraucher, insbesondere in Europa, wo weiterhin viel während der Pandemie angespartes Geld vorhanden ist (Seite 28).

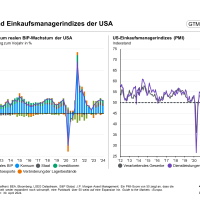

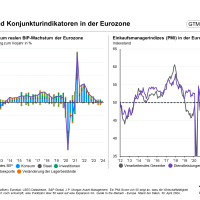

Dies dürfte die Ausgaben für Dienstleistungen stützen, während der Welthandel und das verarbeitende Gewerbe ebenfalls eine Trendwende zu erleben scheinen (Seite 14, 25, 34). Es könnte eine gewisse Konvergenz zwischen den Wachstumsraten in den USA und Europa zu beobachten sein.

Märkte haben günstigen Konjunkturverlauf eingepreist

Anlegerinnen und Anleger haben bereits auf verbesserte makroökonomische Bedingungen und die Aussicht auf niedrigere Zinssätze reagiert. Es ist nun schwierig, Marktbereiche zu finden, in denen die Bewertungen dieses günstige Wirtschaftsszenario nicht bereits widerspiegeln.

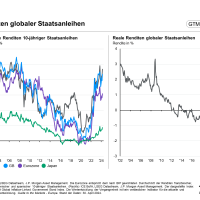

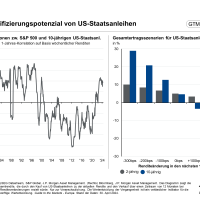

Im Bereich der festverzinslichen Wertpapiere sind Staatsanleihen (Seite 65) wieder attraktiv. Wenn sich die Rezessionsrisiken verstärken und die Zinsen schneller gesenkt werden, als es der Markt erwartet, könnte das Aufwärtspotenzial erheblich sein (Seite 67).

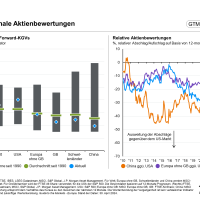

Bewertungsdivergenzen nutzen

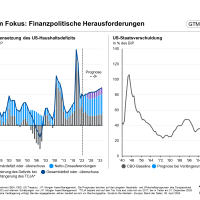

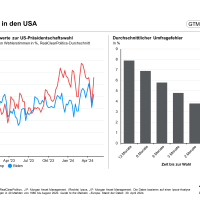

Die Finanzpolitik ist die Schlüsselvariable, die dieses Szenario in Frage stellen und die Renditen in die Höhe treiben könnte, wenn das Versprechen von Steuersenkungen und höheren Ausgaben ein wichtiges Thema der US-Wahldebatte ist. (Seite 24).

Bei den Aktien bieten sich aufgrund der hohen Bewertungsdivergenzen die attraktivsten Gelegenheiten. Wir konzentrieren uns darauf, starke Unternehmen in ungeliebten Regionen zu identifizieren (Seite 45), erwarten aber auch, dass sich die potenziellen Vorteile von KI-bezogenen Gewinnen auf ein breiteres Spektrum von Sektoren ausweiten werden (Seite 62).

Wir müssen uns darüber im Klaren sein, dass auf dem weiteren Weg durch das Jahr 2024 noch etliche Fragen offen sind. Die Wahlen werden für viele Anlegerinnen und Anleger im Vordergrund stehen (Seite 23). Ob die Inflation nachhaltig auf einen Pfad von 2 Prozent zurückkehrt, bleibt abzuwarten (Seiten 19, 31, 36).

Volatilität im Auge behalten

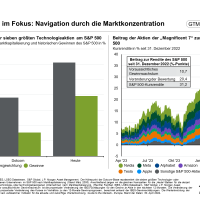

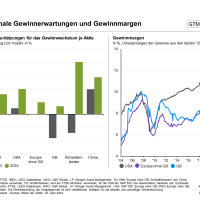

Beim Aktienmarkt basieren die Schätzungen für das Gewinnwachstum im Jahr 2024 darauf, dass die Technologieriesen mit einer immer höheren Messlatte mithalten können (Seite 46). Vor diesem Hintergrund ist ein ausgewogenes Verhältnis zwischen Aktien und Anleihen sowie hinsichtlich der regionalen Allokation in den Portfolios unerlässlich.

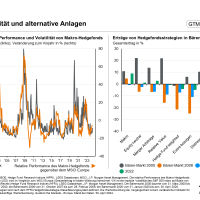

Wir sind auch der Meinung, dass Anlegerinnen und Anleger die Vorteile alternativer Anlagen in Betracht ziehen sollten, wie zum Beispiel die Widerstandsfähigkeit gegenüber allgemeinen Schwankungen des breiten Markts oder Inflationsschocks (Seiten 76, 77).