Mal abgesehen von der viel beachteten Drei-Prozent-Marke bei den Renditen von US-Treasuries zeigt sich, dass die Zinsen auch anderswo gestiegen sind. Aber nicht überall.

Von Edi Aumiller, Country Head Switzerland, Legg Mason

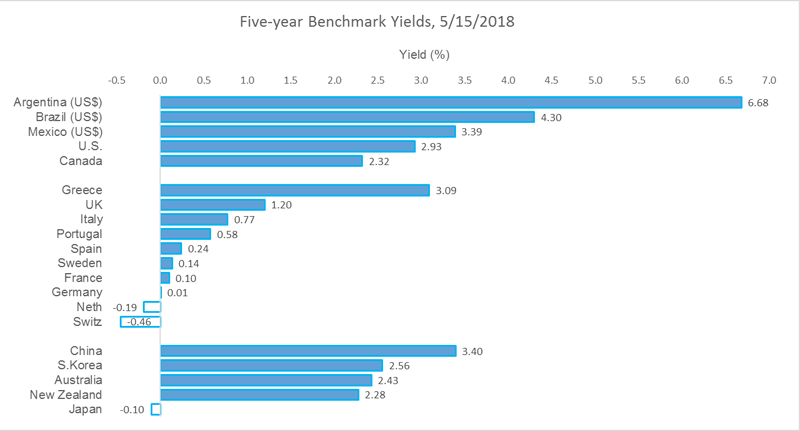

Die sogenannte Yield-To-Worst des «Bloomberg Barclays Global Aggregate Index» stieg Mitte Mai 2018 auf 2 Prozent und lag damit deutlich über ihrem Jahrestief von 1,47 Prozent am 7. September 2017. Fast alle Renditen der wichtigen fünf Staatsanleihen liegen über dem Niveau von Ende 2017. Ausnahmen bilden die Länder, die sich nach Krisen weiter normalisieren, wie Spanien oder Griechenland.

Die Nominalzinsen in den USA liegen am oberen Ende der globalen Norm und ziehen Kapitalströme an, die wiederum den Dollar in die Höhe treiben. Gründe für die Diskrepanz sind Unterschiede in den Wachstumsraten, der Inflation, der Unabhängigkeit der Zentralbanken und der Handelsdynamik. Und diese Gemengelage ändert sich von Minute zu Minute.

Unglückliche Gewinner

Den Gegensatz bieten beispielsweise die Renditen von 5-jährigen Staatsanleihen in Europa: Die Schweiz und die Niederlande liegen bei -0,457 Prozent respektive 0,187 Prozent, Grossbritannien und Italien bei 1,199 Prozent respektive 0,774 Prozent. Die Rendite in Deutschland beträgt praktisch null (0,005 Prozent).

In Asien liegt die Fünf-Jahres-Rendite von Japan bei -0,103 Prozent, während sie in Australien und China 2,2427 Prozent respektive 3,395 Prozent beträgt. Die angeschlagenen Volkswirtschaften in Brasilien, Argentinien und Griechenland haben eine Rendite für die 5-jährige Finanzierung in Dollar von 4,300 Prozent, 6,682 Prozent respektive 3,092 Prozent. Argentinien und die Türkei sind mit 22,99 Prozent respektive 15,59 Prozent die unglücklichen Gewinner bei den Schwellenländer-Anleihen in Lokalwährungen.

Benchmark-Renditen 5jähriger Staatsanleihen, 15.5.2018 1

US-Unternehmensgewinne kehren heim

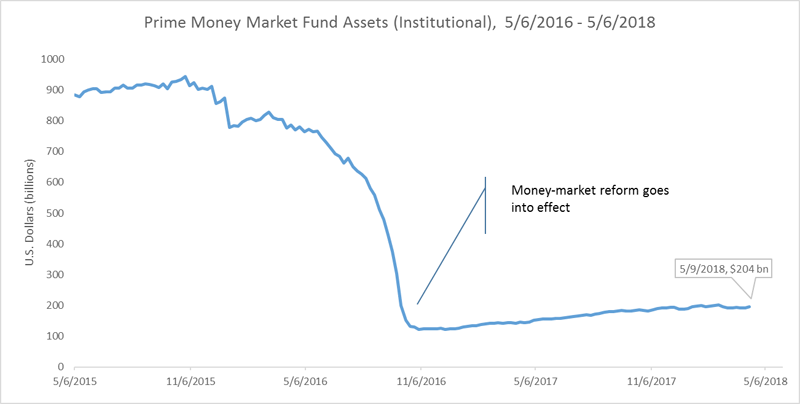

Einer der Erfolge der Steuerreform: Die Abschaffung der Vorteile für US-Unternehmen, ausländische Gewinne im Ausland zu belassen. Bargeld, das aus diesen Gewinnen stammt, hat in der Tat begonnen, den Weg nach Hause zu finden und taucht in einigen Ecken des Marktes wieder auf. Eine dieser Ecken sind die institutionellen Geldmarktfonds.

Das in den USA ansässige Investment Company Institute stellt fest, dass in der Woche zum 9. Mai netto 8,1 Milliarden Dollar in diese Strukturen flossen – der grösste Wert seit Mitte 2016. Prime-Fonds investieren in sehr kurzfristige Anleihen oder ähnliche Schuldverschreibungen von Unternehmen und erzielen in der Regel eine etwas höhere Rendite als Fonds, die per Gesetz auf Staatspapiere beschränkt sind.

Aus Prime-Fonds geflohen

Das Timing spricht für sich: Das Gesamtvermögen in den Prime-Fonds liegt aktuell bei rund 204 Milliarden US-Dollar. Es ist das höchste seit September 2016, also einen Monat bevor die Geldmarktreform in Kraft trat. Diese Reform war eine Reaktion auf einen marktführenden Fonds, der «den Dollar gerissen» hatte und dadurch Anteilsrücknahmen verzögerte.

Mehr als 800 Milliarden Dollar flohen damals aus den Prime-Fonds in Fonds, welche in Staatspapiere investieren. Bis zum 2. November 2016 waren diese Fonds laut ICI bis auf ein Vermögen von 122 Milliarden US-Dollar zusammengeschmolzen.

Vermögen von Prime-Geldmarktfonds (institutionell), 6.5.2016 bis 6.5.2018. Als die Geldmarktreform tritt in Kraft tritt – am 9. Mai 2018 waren es 204 Mrd. US-Dollar. 2

Dieses in Bewegung befindliche Geld ist aber nicht nur für Prime-Fonds relevant. Unternehmen, die Commercial Paper emittieren, könnten ihre eigene kurzfristige Kreditaufnahme reduzieren – bisher eine wichtige Stütze bei der Finanzierung von Aktienrückkäufen, Fusionen und Dividendenzahlungen.

Durch die Reduzierung der Emissionen könnte eine Verringerung des Angebots an verfügbaren Commercial Papers möglich sein. Sollte die Nachfrage stabil bleiben, könnte diese Verknappung einen Abwärtsdruck auf die Renditen ausüben - einer der wenigen Orte, an denen dieser Druck derzeit zu finden ist.

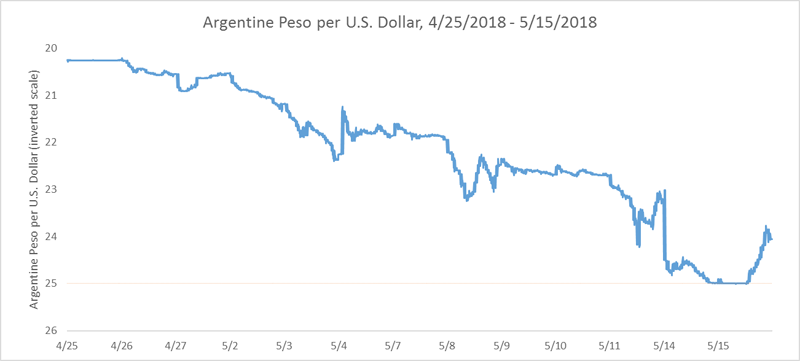

Argentinischer Peso rutscht

Diese Woche hat die argentinische Zentralbank, die BCRA, einen bedeutenden Vorstoss unternommen, um ihre von Abwertung gebeutelte Währung zu verteidigen – und sie hat das Gefecht auf den Märkten am Folgetag gewonnen. Die Bank hat dem Markt fünf Milliarden Dollar für 25 Pesos pro Dollar zugesagt – fast zehn Prozent der Devisenreserven des Landes. Am Dienstag hielt der Peso an diesem Kurs fest und stieg auf 23.77, bevor er leicht auf 24.06 zurückfiel.

Es gab zwei Komponenten für diesen Erfolg: Erstens, eine Zusage an die Banken des Landes, sich an den Peso zu halten, was dazu beitrug, eine gewisse Marktunterstützung durch den Privatsektor zu erhalten.

Trockenes Pulver

Zweitens ist die argentinische Währung weniger liquide. Die Bank für Internationalen Zahlungsausgleich (BIZ) schätzt, dass der Peso in einem Volumen von etwa zwei Milliarden Dollar pro Tag gehandelt wird. Sogar der chilenische Peso weist einen höheren Umsatz auf – zwölf Milliarden Dollar pro Tag. Es wird berichtet, dass von den fünf Milliarden lediglich 1,1 Milliarden Dollar am Dienstag abgerufen wurden und somit noch einiges an trockenem Pulver vorhanden ist, um die Währung weiter zu verteidigen.

Argentinischer Peso pro Dollar, 25.4.2018 bis 15.5.2018 3

Wird der generelle Vorteil von Schwellenländer-Anleihen in Lokalwährung aufgehoben? Höchstwahrscheinlich hängt das von der jeweiligen Anleihe und dem Land ab. Auf jeden Fall könnte diese Entwicklung als eine von mehreren Nebenwirkungen der Geldflüsse in die USA angesehen werden.

1 Quelle: Bloomberg; 15. Mai 2018. Die vergangene Wertentwicklung stellt keine Garantie für zukünftige Ergebnisse dar. Indizes sind nicht aktiv gesteuert und stehen nicht für Direktinvestitionen zur Verfügung. Index-Renditen enthalten keine Gebühren oder Ausgabeaufschläge. Diese Informationen dienen nur zur Veranschaulichung und spiegeln nicht die Performance einer tatsächlichen Anlage wider. 2 Quelle: Bloomberg; 9. Mai 2018. 3 Quelle: Bloomberg; 15. Mai 2018.