Der asiatisch-pazifische Raum bietet für faktorbasierte Investmentstrategien zahlreiche Risikoprämien, die signifikant über denen vergleichbarer Faktoren in anderen Regionen liegen.

Von Christoph Schon, Executive Director für das Applied Research in EMEA bei Axioma

Schweizer Investoren, die sich in Asien engagieren möchten, finden dort eine Vielzahl lukrativer Anlagemöglichkeiten vor. Vor allem die Höhe einiger Risikoprämien – sowohl absolut als auch risikoadjustiert – liegt über denen vergleichbarer Faktoren in anderen Regionen, wodurch sie sich besonders gut für quantitative Strategien und Smart-Beta-Portfolien eignen.

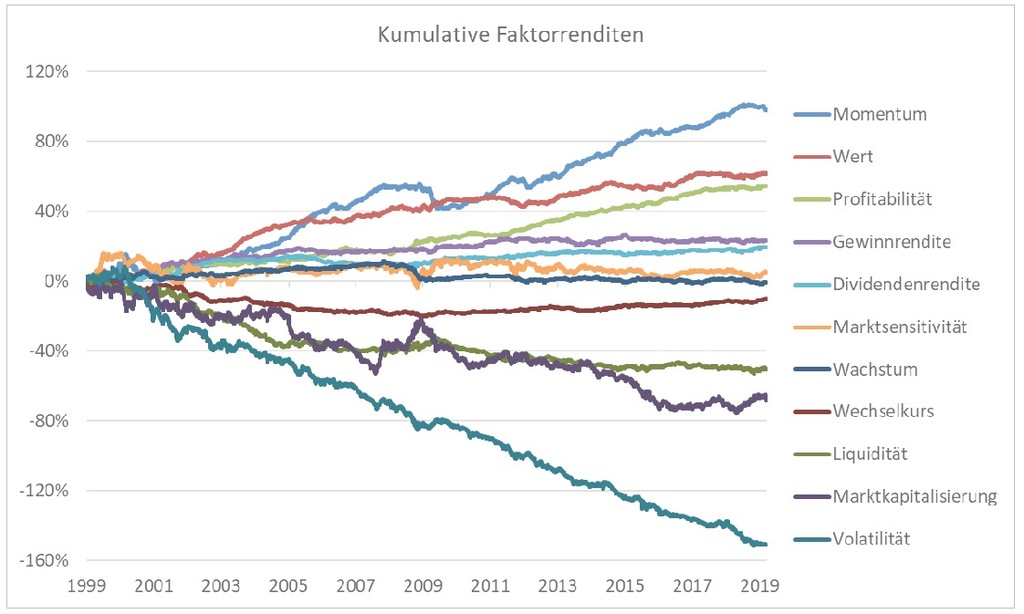

Eine detailliertere Analyse der Faktorrenditen über die vergangenen 20 Jahre mithilfe des neuen Aktienrisikomodells für Asien-Pazifik ohne Japan von Axioma zeigt auf, dass insbesondere Wertaktien und solche mit geringerer Volatilität und Liquidität konsistent einen Überschuss erzielen konnten. Titel mit niedriger Marktsensitivität (Low Beta) wiesen hingegen keine bemerkenswerte Prämie (weder positiv noch negativ) auf, was im Widerspruch zu den meisten anderen Regionen steht, in denen weniger vom Markt getriebene Papiere im Regelfall besser abschneiden.

Niedrige Volatilität zahlt sich aus

Von allen untersuchten Faktoren erwirtschaftete Volatilität (gefolgt von Momentum) die mit Abstand höchste Risikoprämie. Der Volatilitätsfaktor ist in einer Art und Weise definiert, dass er die Renditen von Papieren mit starken Kursschwankungen mit denen niedrigerer Varianz vergleicht.

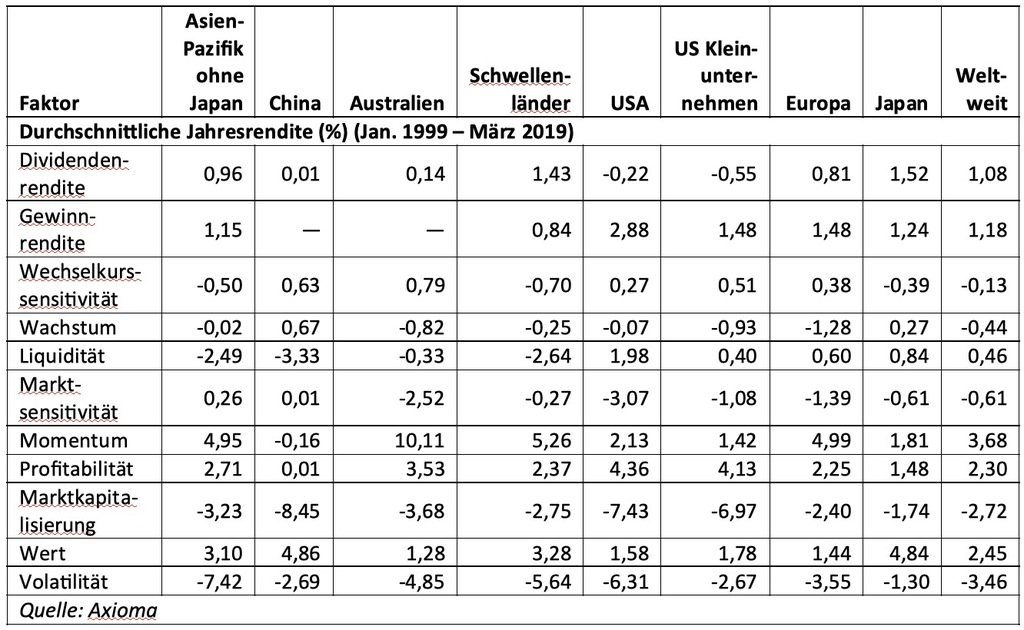

Ein negativer Ertrag bedeutet daher, dass weniger volatile Titel ein besseres Ergebnis erzielen. Dieses Phänomen lässt sich in allen Regionen beobachten, ist aber in Asien scheinbar besonders ausgeprägt. Im Schnitt betrug die Prämie in der Region etwa 7,4 Prozent im Jahr.

Oft mit Belohnung

Im Vergleich dazu lagen die entsprechenden Überschussrenditen in den Vereinigten Staaten und Europa bei nur 6,3 Prozent bzw. 3,6 Prozent. Geringe Marktsensitivität, die in anderen Teilen der Welt oft mit einer Belohnung einhergeht, wurde hingegen in Asien überhaupt nicht vergütet.

Wertaktien konnten in der asiatisch-pazifischen Region ebenfalls bessere Ergebnisse erzielen als ihre europäischen und nordamerikanischen Gegenstücke. Die durchschnittliche jährliche Prämie lag hier bei etwas über 3 Prozent, was doppelt soviel war wie in den USA und Europa.

Leichte Überschüsse

Ähnlich gut schnitten Unternehmen mit starker Profitabilität (gemessen am Ertrag auf Eigenkapital, Vermögen) ab, bei den die Durchschnittsprämie mit 2,7 Prozent nur geringfügig niedriger ausfiel. Aktien mit hohen Gewinnrenditen und Dividendenrenditen konnten auch leichte Überschüsse verbuchen. Wachstumsaktien hingegen zeigten keine klare Tendenz, weder in die eine noch in die andere Richtung.

Liquidität hat ihren Preis

Geringere Liquidität bei Wertpapieren wird im Regelfall aufgrund des höheren Risikos in Abwärtsmärkten durch eine Renditeprämie kompensiert. Dies ist auch in Asien-Pazifik der Fall. Allerdings lässt sich diese Prämie auch nur bedingt abschöpfen, da sich illiquide Anlagen per Definition sehr schwer und kostspielig kaufen und verkaufen lassen.

Daher muss hier gründlich abgewogen werden, ob die erwartete Prämie von 2,5 Prozent pro Jahr die zusätzlichen Transaktionskosten und das nicht unerhebliche Liquidationsrisiko rechtfertigt. Auf der anderen Seite bedeutet dies auch, dass das Halten von liquideren Papieren tendenziell mit einer Gewinneinbusse behaftet sein kann.

Renditeprämie in Asien

Ähnlich wie das Investieren in liquidere Titel ist hat auch das Halten von Unternehmen mit grösserer Marktkapitalisierung seinen Preis. Im Umkehrschluss heisst das aber auch, dass kleinere Unternehmen eine Renditeprämie aufweisen sollten.

Dies ist in der Tat in Asien der Fall. Allerdings fällt hier der zusätzliche Ertrag von 3,2 Prozent per Annum geringer aus als zum Beispiel in den Vereinigten Staaten oder China, wo die erwarteten Prämien mehr als doppelt so hoch sind.

Vorsicht bei der Währung

Vorsicht ist bei der Wechselkurs-Sensitivität geboten, die die Sensibilität eines Unternehmens gegenüber Kurschwankungen der lokalen Währung relativ zu IWF-Sonderziehungsrechten misst. Über den gesamten 20-Jahres-Zeitraum war die kumulative Faktorrendite leicht negativ (-0,5 Prozent pro Jahr), was darauf hindeutet, dass Exporteure (Unternehmen mit negativer Sensitivität zum Faktor) im Schnitt besser abschnitten als Importeure.

Allerdings zeigt ein genauer Blick auf die Zeitreihe, dass dies tatsächlich nur in der ersten Hälfte des Betrachtungszeitraums der Fall war. Danach drehte sich der Trend um, und in einigen Jahren erzielte der Faktor sogar +3,3 Prozent. Hinzu kommt, dass die Region über eine Vielzahl von Währungen verfügt, die alle von individuellen Umständen getrieben werden.

Vorsicht geboten

Zusammenfassend lässt sich sagen, dass die asiatisch-pazifische Region attraktive Renditeprämien bietet, insbesondere für faktororientierte Investoren und Smart-Beta-ETF-Anbieter. Vor allem Volatilitäts- und Momentum-Strategien erscheinen vielversprechend. Vorsicht ist jedoch geboten aufgrund mangelnder Liquidität und erhöhtem Währungsrisiko.

- Weitere Informationen finden Sie hier: axioma.com

Christoph Schon, CFA, CIPM, ist seit Mai 2016 als Executive Director für das Applied Research in EMEA bei Axioma in London verantwortlich. Er verfügt über mehr als zehn Jahre Erfahrung im Bereich der Portfoliorisiko- und Performance-Analyse bei verschiedenen Systemanbietern (POINT, UBS Delta) und war davor sechs Jahre als Rentenanalyst bei der Dresdner Bank tätig. Er besitzt ein Diplom in Wirtschaftsingenieurwesen (ET) von der TU Darmstadt.