Steht den USA, dem Euroraum und Mexiko eine Konjunkturabschwächung bevor? Beschleunigt sich das Wirtschaftswachstum in Brasilien, Indien und Südafrika? Darauf deuten die Zinskurven dieser Länder hin. Doch wie verlässlich sind solche Signale?

Von Erik Norland, Executive Director und Senior Economist der CME Group

In unserem letzten Reprot haben wir uns mit der US-Zinskurve als Indikator für das Wirtschaftswachstum in den USA befasst. Die Untersuchung lieferte dabei zwei Erkenntnisse:

- Abgesehen von einem Fünfjahres-Zeitraum Ende der 1990er-Jahre prognostiziert die US-Zinskurve im Allgemeinen recht zuverlässig, wie stark das Wachstum anzieht oder nachlässt.

- Für Prognosezwecke eignet sich die Zinskurve des Privatsektors besser als die des öffentlichen Sektors.

Die vorliegende Analyse vertieft diesen Forschungsansatz, indem sie den Zusammenhang zwischen der Zinskurvensteigung des Privatsektors und dem anschliessenden BIP-Wachstum für 23 Währungen untersucht. Insgesamt machen diese 23 Währungen über 77 Billionen Dollar des BIP aus – das entspricht 88 Prozent der Weltproduktion.

Zur Berechnung der Zinskurven legen wir jeweils die Differenz zwischen den 10-jährigen Swapsätzen (oder deren beste Entsprechungen) und den 3-Monats-Interbankensätzen (kurz: «3M10Y») zugrunde und gehen dabei so weit in die Vergangenheit zurück, wie es die verfügbaren Daten erlauben. Je nach Land können die Datensätze bis in das Jahr 2006, in manchen Fällen sogar bis 1990 zurückreichen.

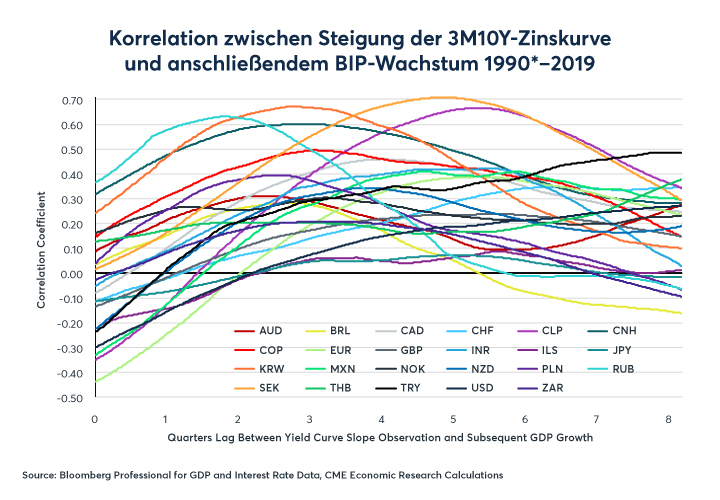

Die Befunde der Studie sind beeindruckend. Nach drei bis fünf Quartalen zeigt sich, dass jede der 23 Zinskurven eine positive Korrelation mit dem zukünftigen BIP-Wachstum aufweist. Üblicherweise bilden wir nicht mehr als zwei Kurven in einem Schaubild ab. Doch in Abbildung 1 machen wir eine Ausnahme – wir beziehen alle 23 Zinskurven ein, um Folgendes zu veranschaulichen: Wäre die Beziehung der Zinskurve zum künftigen BIP-Wachstum eine Zufallsgröße, läge die Wahrscheinlichkeit einer positiven Korrelation bei 50 Prozent. Die Wahrscheinlichkeit, dass alle 23 Währungen eine positive Korrelation gleichzeitig aufweisen, beträgt 1/(2^23), oder 1 zu 8.388.608.

(Abbildung 1: Die Steigung der Zinskurve korreliert positiv mit dem Wirtschaftswachstum.)

Um das statistische Rauschen auszublenden, bilden wir den Durchschnitt der 23 Korrelationen – dabei erweist sich, dass die ausgeprägtesten Korrelationen zwischen der Zinskurvensteigung und dem künftigen Wirtschaftswachstum mit einer Verzögerung von drei bis fünf Quartalen auftreten. Mit anderen Worten: Auf eine heute steiler werdende Zinskurve könnte mit einem Abstand von etwa sechs bis 15 Monaten ein stärkeres Wachstum folgen.

Unvollkommener Indikator

Eine abflachende Zinskurve impliziert, dass sich das Wirtschaftswachstum zwei bis fünf Quartale später abschwächt. Freilich wollen wir die Bedeutung dieser Befunde nicht überbewerten. In vielen Fällen sind die Korrelationen nicht sonderlich ausgeprägt. Zudem kann die Wirtschaft, wie die späten 1990er-Jahre in den USA gezeigt haben, unter bestimmten Umständen, etwa bei stark ansteigendem Aktienmarkt, trotz flacher Zinskurve wachsen.

Die gute Nachricht ist, dass sich die Zinskurve als nützlicher, wenn auch unvollkommener Indikator der wirtschaftlichen Entwicklung in zahlreichen Volkswirtschaften erwiesen hat. Die weniger gute Nachricht ist, dass von den untersuchten 23 Zinskurven 18 auf eine Abschwächung des Wachstums hindeuten.

Nur fünf Kurven

- Seite 1 von 2

- Weiter >>