Jeff Burger, Portfoliomanager bei Mellon erläutert, warum US-Kommunalanleihen einzigartige Merkmale aufweisen, die Anleiheninvestoren eine attraktive Diversifikation bieten.

Warum ist diese Anlageklasse jetzt attraktiv?

Vereinfacht ausgedrückt sind US Municipal Bonds in den USA der wichtigste Mechanismus zur Finanzierung öffentlicher Infrastruktur über den Kapitalmarkt. Diese Investmentklasse bietet unseres Erachtens derzeit so interessante Chancen wie noch nie zuvor in der jüngsten Geschichte – und zwar im Hinblick auf Rendite und Sicherheit.

Anlegern aus aller Welt bietet sich hier die Gelegenheit zu einem Engagement in öffentlicher Infrastruktur mit festzinsähnlichen Erträgen und entsprechenden Risiken. Anlegern bietet sich eine Chance auf Renditen, die vergleichbar sind mit jenen von Unternehmensanleihen – oder gar höher ausfallen.

Ausserdem winkt ihnen der zusätzliche Vorteil geringerer Ausfallrisiken und besserer Korrelationswerte, was eine grössere Streuung über andere mit höheren Risiken behaftete Investmentklassen verspricht.

Welche Sicherheiten gibt es?

Über US Municipal Bonds finanzieren sich im Regelfall Projekte aus einem von vier Hauptsektoren: Soziale Infrastruktur, Verkehr, Wasser und Energie, also im Grunde solche Dienstleistungssektoren der US-Wirtschaft, die für den «American Way of Life» und eine funktionierende Zivilgesellschaft von grundlegender Bedeutung sind.

Erwirbt ein Anleger eine Kommunalobligation im Zusammenhang mit einem dieser vier (oder einem anderen der) Sektoren des US Municipal Bondsmarkts, so ist diese in aller Regel durch eine von zwei Optionen gesichert. Die eine ist die sogenannte «General Obligation» hinter der effektiv die Steuereinnahmen der Kommunalverwaltung stehen.

Dabei handelt es sich um die Zusage der Behörde, Steuern in unbegrenzter Höhe zu erheben, um den Anleiheinhabern ihr Kapital zurückzuzahlen – eine extrem solide Absicherung.

Die andere Option wird als «Revenue Bond» bezeichnet und ist ebenfalls extrem gut abgesichert. Ihr liegt die Zusage der Regierung oder vielfach des Unternehmens, etwa eines Flughafens, des Wasserwirtschaftsamts, der Energiebehörde et cetera, zugrunde, einen Einnahmestrom für die Tilgung von Anleihen an deren Inhaber zuzuweisen.

Diese Einnahmen entstehen aus verschiedenen Gebühren und Abgaben im Zusammenhang mit dem Betrieb des betreffenden Versorgungsunternehmens.

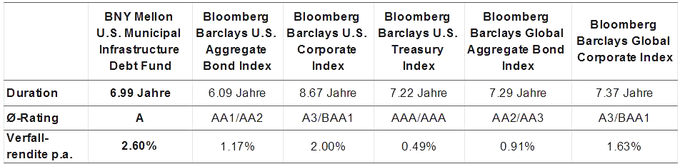

Wir sind der Meinung, dass Rendite und Sicherheit auf unserem Markt so attraktiv sind wie schon seit vielen Jahren nicht mehr. Ein Blick auf die von US Municipal Bonds gebotenen Renditen zeigt: Sie sind relativ und absolut betrachtet höher als in anderen festverzinslichen US-Anlageklassen wie Staats- oder Unternehmensanleihen.

Vergleichbares Rating, vergleichbare Duration, höhere Verfallrendite

(Quelle: Mellon, 31. August 2020)

Tiefere Ausfallraten

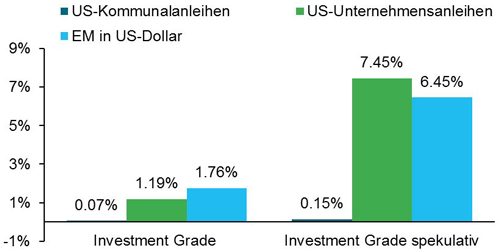

Besonders attraktiv sind US Municpal Bonds unter dem Aspekt der Sicherheit. Die Ausfallquote von US Municipal Bonds betrug in der Vergangenheit nur einen Bruchteil der für den Markt für Unternehmensanleihen berechneten Werte.

Das Verzugsaufkommen bei US Municipal Bonds entspricht nur einem geringen Anteil der Ausfälle im Segment der Unternehmensanleihen.

Bei einer Kommunalanleihe mit BBB-Rating beträgt die Ausfallwahrscheinlichkeit im Grunde ein Zehntel des Verzugsrisikos einer mit BBB eingestuften Unternehmensanleihe.

S&P: 5-jähriger Durchschnitt der kumulierten Ausfallraten (1981-2015)

(Quelle: S&P und Mellon, 30. Juni 2019)

US Municipal Bonds fallen aus mehreren Gründen selten aus. Das liegt in erster Linie an dem Grundverständnis, dass Kommunalregierungen – anders als Unternehmen – keine Gewinnerzielungsabsichten verfolgen. Sie haben de facto von Natur aus Monopolcharakter. Wie bereits angesprochen, stellen US Municipal Bonds die Hauptfinanzierungsquelle für US-Infrastruktur dar.

In den Vereinigten Staaten sind sie konkurrenzlos. Die Papiere sind in absoluter wie relativer Hinsicht ausgesprochen solide gesichert. Beim Vergleich der Sicherheit von US Municipal Bonds mit anderen US-Instrumenten gehen diese zweifellos als Sieger hervor.

US Municipal Bonds liegt Steuerhoheit zugrunde. Ein Unternehmen kann von Bürgern (in diesem Fall Kunden) keine Steuern erheben, die Emittenten von US Municipal Bonds aber sehr wohl. Das ist einer der Hauptgründe, aus denen es in der Geschichte dieses Marktes, der übrigens bereits seit Hunderten von Jahren existiert, so selten zu Ausfällen kam.

Tiefe Korrelation zu Aktien

US Municipal Bonds korrelieren nicht so stark mit risikoreicheren Anlagen. Die Korrelation mit Aktien fiel sogar negativ aus. Von Unternehmensanleihen kann man das nicht sagen: Sie korrelieren in aller Regel positiv mit Aktien.

Noch überzeugender sind die Indizien, wenn man die Korrelation von US Municipal Bonds mit Hochzinsanleihen betrachtet. Sie beträgt nur noch einen Bruchteil der Korrelation mit Unternehmensanleihen mit Investment-Grade-Rating.

In dieser Anlagekategorie profitieren Sie also insbesondere von höheren absoluten und relativen Renditen als bei Unternehmensanleihen und US-Staatsanleihen. Zusätzlich geniessen Sie den Vorteil geringerer Kredit- und Ausfallrisiken und einer breiteren Diversifizierung als mit Aktien und übrigens auch mit anderen risikoreicheren Anlageklassen.

Mellon ist sind schon seit 1933 auf diesem Markt tätig und blickt auf eine lange institutionelle Geschichte zurück. BNY Mellon verwaltet rund 50 Milliarden Dollar in US Municipal Bonds, darunter 26 Milliarden Dollar, die von Mellon investiert werden. Mellon gehört zu den grössten Managern von US Municipal Bonds weltweit und managt Investments für institutionelle Investoren und Privatanleger.

Der BNY Mellon U.S. Municipal Infrastructure Debt Fund wurde 2017 als einer der ersten UCITS-Fonds, der ausschliesslich in steuerpflichtige und steuerfreie US-Kommunalanleihen mit besonderem Schwerpunkt auf Infrastruktur investiert, aufgelegt.

Erfahren Sie hier mehr über den Fonds.

Der Wert von Investments kann sinken. Deshalb besteht die Möglichkeit, dass Anleger den investierten Betrag nicht in voller Höhe zurückerhalten.

Ausschliesslich für qualifizierte Investoren. Diese stellt ein Produktangebot dar und ist keine Anlageberatung. Sofern nicht anders angegeben, handelt es sich bei den hierin enthaltenen Auffassungen und Meinungen um die des Investment Managers. Hierbei handelt es sich im aufsichtsrechtlichen Sinne weder um Investment-Research noch um eine Research-Empfehlung. Bei BNY Mellon handelt es sich um den Markennamen der The Bank of New York Mellon Corporation sowie deren Tochtergesellschaften. In der Schweiz von der BNY Mellon Investments Switzerland GmbH, Talacker 29, CH-8001 Zürich, Schweiz herausgegeben. Autorisiert und beaufsichtigt von der FINMA. 94480.

Ausschliesslich für qualifizierte Investoren. Diese stellt ein Produktangebot dar und ist keine Anlageberatung. Eine vollständige Übersicht der Risiken dieses Fond finden Sie im Verkaufsprospekt oder in den weiteren Produktunterlagen. Vor einem Investment sollten Anleger den aktuellsten Verkaufsprospekt, die Jahresberichte sowie die Wesentlichen Anlegerinformationen (KIID) des entsprechenden Fonds aufmerksam lesen. Diese Dokumente finden Sie auf www.bnymellonim.com. Der Prospekt und das KIID sind in englischer Sprache und in einer Amtssprache der Länder verfügbar, in denen der Fonds zum öffentlichen Vertrieb registriert ist. Sofern nicht anders angegeben, handelt es sich bei den hierin enthaltenen Auffassungen und Meinungen um die des Investment Managers. Hierbei handelt es sich im aufsichtsrechtlichen Sinne weder um Investment-Research noch um eine Research-Empfehlung. Bei BNY Mellon handelt es sich um den Markennamen der The Bank of New York Mellon Corporation sowie deren Tochtergesellschaften. Der Fonds ist ein Teilfonds der BNY Mellon Global Funds, plc, einer nach irischem Recht gegründeten offenen Investmentgesellschaft mit variablem Kapital, beschränkter Haftung und Haftungstrennung zwischen den einzelnen Teilfonds. Das Unternehmen ist von der Zentralbank Irlands als OGAW-Fonds zugelassen. Die Verwaltungsgesellschaft ist BNY Mellon Fund Management (Luxemburg) S.A. (BNY MFML) und wird von der Commission de Surveillance du Secteur Financier (CSSF) beaufsichtigt. Eingetragener Firmensitz : 2-4 Rue Eugène Ruppert L-2453 Luxemburg. Die Gesellschaft wird in der Schweiz als offene Investmentgesellschaft mit Umbrellastruktur nach irischem Recht geführt. Die Teilfonds sind von der FINMA zum Vertrieb an nicht-qualifizierte Investoren in und aus der Schweiz zugelassen. Die schweizerische Repräsentanz ist Carnegie Fund Services S.A., 11 rue du Général-Dufour, 1204 Genf. Als schweizerische Zahlstelle fungiert die Banque Cantonale de Genève, 17 quai de l’Ile, 1204 Genf. Investoren in der Schweiz können Unterlagen zur Gesellschaft wie etwa den Verkaufsprospekt, die Wesentlichen Anlegerinformationen (KIIDs), die Gründungsurkunde und die Satzung der Gesellschaft, die Halbjahres- und Jahresberichte in der jeweils aktuellsten, von der FINMA freigegebenen Fassung in deutscher Sprache sowie weitere Informationen kostenfrei bei der schweizerischen Repräsentanz anfordern. In der Schweiz von der BNY Mellon Investments Switzerland GmbH, Talacker 29, CH-8001 Zürich, Schweiz herausgegeben. Autorisiert und beaufsichtigt von der FINMA. 94480.