Die wachsende Popularität von faktorbasierten Strategien wirft die folgende Frage auf: Was genau ist ein Faktor, und wie können wir feststellen, welche Rendite er erzielt hat?

Von Melissa R. Brown, CFA – Managing Director of Applied Research

Nach Angaben von Blackrock waren im Juni 2018 1,9 Billionen Dollar in solche Strategien investiert – eine Zahl, von der erwartet wird, dass sie bis 2022 um fast 80 Prozent auf 3,4 Billionen Dollar wächst. Es ist offensichtlich, dass diese Strategien in den Vordergrund gerückt sind. Aber gibt es wirklich eine «ultimative Klarheit» bezüglich was Faktoren eigentlich sind?

Für die meisten Faktoren gibt es verschiedene Möglichkeiten, ihre quantitative Form auszudrücken, und es gibt auch unterschiedliche Methoden, wie man Aktien-Portfolios konstruieren kann, um die Faktorrendite zu messen.

Portfolio-Konstruktion trennt die Spreu vom Weizen

Im Gegenzug kann diese Rendite dann die Entscheidung lenken, ob in den Faktor investiert werden soll. Wir haben festgestellt, dass Unterschiede in der Portfolio-Konstruktion zu einer weiten Bandbreite sowohl an möglichen Sensitivitäten gegenüber dem gewünschten Faktor als auch unterschiedlicher Rendite führen konnten, obwohl alle Portfolien zum gleichen Zweck – der Nachbildung eines bestimmten Faktors – konstruiert wurden.

(Quelle: Axioma)

Eine gängige Methode, die für eine Vielzahl von Smart Beta-ETFs angewandt wird, besteht darin, lediglich die Aktien mit dem höchsten Rang bezogen auf den Faktor zu kaufen. Eine andere ist, die attraktivsten Papiere zu kaufen und die am wenigsten attraktiven leer zu verkaufen. Das grösste Problem mit diesen Portfolien ist, dass sie starke Sensitivitäten zu anderen Faktoren wie Sektoren, Ländern oder Unternehmensgrösse aufweisen können.

Zusätzliche Ausprägungen

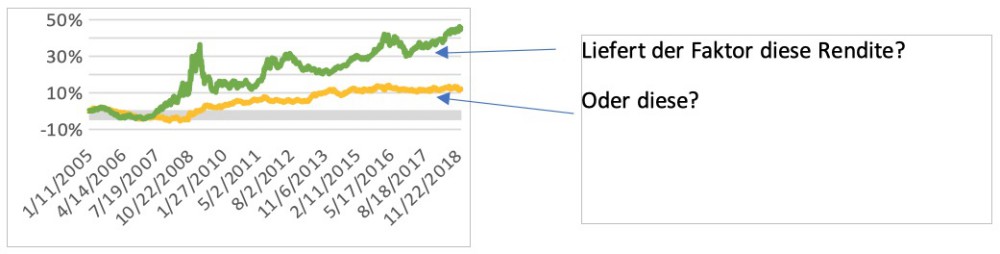

Diese zusätzlichen Ausprägungen müssen dem Investor nicht unbedingt bewusst sein, und es ist schwierig, die Rendite eines Faktors aus solchen Kombinationen und anderen Überlagerungen herauszufiltern.

In der obenstehenden Graphik war zum Beispiel die Rendite der oberen Linie hauptsächlich von grossen Über- und Untergewichtungen bei Sektoren getrieben (auf die die Kontruktion in diesem Fall nicht geachtet hat).

Unterschiedliche Empfindlichkeiten

Andere Konstruktionsmethoden sind vielleicht nicht so weit verbreitet, sind dafür aber «reiner» in dem Sinne, dass die resultierenden Portfolien nicht ungewollten anderen Profilausprägungen und Risiken ausgesetzt sind. Portfolio-Manager können einen Optimierer benutzen, um ein Portfolio zu erstellen, dass die Empfindlichkeit gegenüber einem bestimmten Faktor maximiert und dabei andere Risken minimiert respektive eliminiert.

Diese Portfolios können sich nach Anlageuniversum, Neugewichtungsfrequenz, der Möglichkeit von Leerverkäufen und Zielniveaus für Volatilität unterscheiden. Alle können vertretbar als «Faktorportfolio» bezeichnet werden, weisen aber auch sehr unterschiedliche Empfindlichkeiten gegenüber dem Faktor und vor allem stark abweichende Renditen auf.

Test der Hypothese für Profitabilität

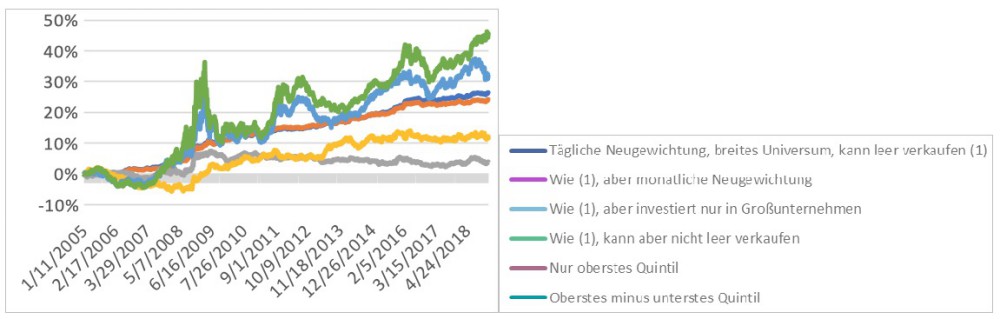

Um diesen Punkt zu verdeutlichen, wählen wir den beliebten Profitabilitätsfaktor1 aus und unterstellen eine Anlage in einer breitgestreuten Benchmark für globale Industrienationen.

Wir setzen mehrere «Profitabilitäts»-Portfolien auf, einige unter Zuhilfenahme eines Optimierers und andere, indem wir einfach das Anlageuniversum in Quintile basierend auf dem zugrundeliegenden Faktor unterteilen. Die untenstehende Darstellung illustriert die enormen Renditedifferenzen zwischen diesen Portfolien.

Warum muss man das vorher wissen?

Ein Investor könnte das Portfolio ausgewählt haben, das das oberste Quintil gekauft und das unterste leer verkauft hat, weil es über diese lange Periode die beste Rendite erzielt hat. Aber was wäre passiert, wenn er auf dem Höhepunkt im März 2009 investiert hätte?

Er wäre eventuell schnell wieder aus der Strategie ausgestiegen und hätte somit die nachfolgende Erholung verpasst. Wenn er stattdessen daran festgehalten hätte, hätte es mehr als neun Jahre gedauert, bis er sein Geld wieder hereingeholt hätte.

Es ist offensichtlich, dass die Möglichkeit von Leerverkäufen und der Zugang zu einem breiten Anlageuniversum einen grossen Unterschied bei der Rendite des Portfolios gemacht haben.

Quelle: Axioma

Fazit: Es gibt nicht den einen, «wahren» Faktor

Das einfache Sortieren des Universums kann eine starke Rendite produzieren; der Preis dafür ist aber eine recht hohe Schwankung. Die Auflagen, denen sich viele Vermögensverwalter ausgesetzt sehen, wie ein Verbot von Leerverkäufen oder eine Einschränkung des Anlageuniversums, können den Unterschied zwischen einem erfolgreichen und einem weniger attraktiven Faktor ausmachen.

Die Tatsache, dass ein Faktor in einem breiten Aktienuniversum funktioniert, in dem der Manager die Möglichkeit von Leerverkäufen und täglicher Neugewichtung hat, bedeutet allerdings nicht, dass der Faktor auch in ihrem Portfolio und seinen spezifischen Eigenheiten funktionieren wird.

- Eine tiefergehende Analyse zu diesem Thema finden Sie in unserem jüngsten Whitepaper «What, Exactly, Is a Factor?», das Sie sich hier herunterladen können.

Als Managing Director des Applied-Research-Teams von Axioma arbeiten Melissa Brown und ihr Kollegen daran, besondere Perspektiven auf Risikotrends am Markt zu identifizieren, basierend auf geeigneter Verdichtung und fundierter Analyse der Flut an Markt- und Risikodaten, die Axioma täglich verarbeitet und bereitstellt. Die gewonnenen Einblicke helfen den Kunden und vielen Interessenten im Markt, die sich ständig ändernde Risikolandschaft besser zu verstehen und ihre Strategien besser daran anzupassen.

1 Profitabilität ist hier als Kombination aus Eigenkapitalrendite, Gesamtkapitalrendite, Cashflow-Gesamtkapitalrentabilität, Cashflow-Marge, Brutto-Marge und Kapitalumschlagshäufigkeit definiert.