Spätestens seit verschiedene Zentralbanken die geldpolitischen Zügel anziehen, verändern sich die Merkmale von Bankentiteln und damit auch ihr Risikoprofil, wie Jeff Taylor von Invesco feststellt.

Von Jeff Taylor, Head of European Equities bei Invesco Perpetual

Eine neue Studie von Invesco zeigt, dass die relative Wertentwicklung von Bankaktien stärker von Veränderungen in der Zinskurve abhängt als von Veränderungen des allgemeinen Marktumfelds. Wir halten dies für eine logische Entwicklung angesichts des sich abzeichnenden Richtungswechsels in der Geldpolitik.

Seit der Finanzkrise wird Finanzwerten – insbesondere Bankaktien – in konventionellen Risikomodellen ausnahmslos ein hoher Betafaktor zugewiesen. Dadurch war dieses Marktsegment bei vielen Investoren zuletzt unbeliebt.

Bemerkenswertes Verhalten

Eine vor kurzem in Zusammenarbeit mit Natalia Ryazantseva durchgeführte Studie hat unsere Aufmerksamkeit auf ein bemerkenswertes Verhalten von Bankaktien gelenkt: Die Studienergebnisse stellen die Wahrnehmung von Bankaktien als «High-Beta»-Sektor ganz klar in Frage.

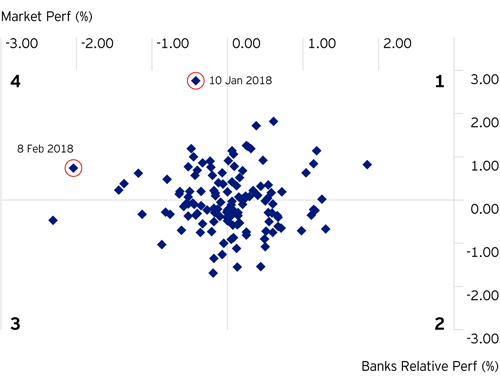

In Abbildung A haben wir die Performance europäischer Bankaktien (gemessen am MSCI Europe ex-UK Banks Index, Kursrendite) gegenüber dem breiten europäischen Aktienmarkt (MSCI Europe ex-UK Index, Kursrendite) abgebildet, wobei wir die täglichen Renditen (vom 31. August 2017 bis 27. Februar 2018) zugrunde gelegt haben.

Abb. A Europäische Banken vs. europäischer Markt

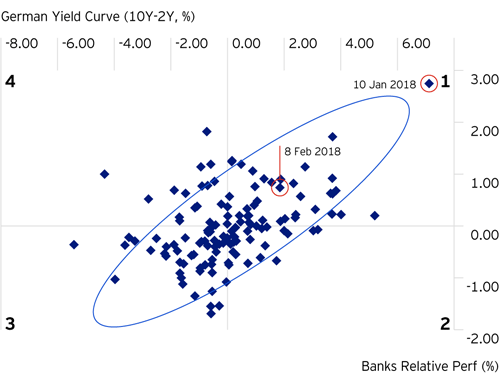

Abb. B Europäische Banken vs. Entwicklung der deutschen Zinskurve

(Quelle: Bloomberg, Stand: 28. Februar 2018)

In der Theorie ist es zwar unwahrscheinlich, dass die Punkte bei einem «High-Beta»-Sektor eine gerade diagonale Linie bilden (also 100-prozentige Korrelation mit dem Markt), allerdings wäre zu erwarten, dass sich die Punkte in Abb. A auf Quadrant 1 (Marktaufschwung, Outperformance von Bankaktien) und Quadrant 3 (Marktabschwung, Underperformance von Bankaktien) konzentrieren.

Wahllos verstreut

Tatsächlich aber zeigt Abbildung A klar, dass es im Betrachtungszeitraum keinen eindeutigen Zusammenhang zwischen der relativen Performance von Bankaktien und der Gesamtmarkt-Performance gibt – die Punkte sind wahllos über die Grafik verstreut und die Korrelation beträgt -0,03.

Die beiden eingekreisten Punkte in Abbildung A (Datenpunkte für den 10. Januar 2018 und den 8. Februar 2018) stechen besonders hervor und verdeutlichen diesen geringen Zusammenhang zwischen der relativen Performance von Bankaktien und der Gesamtmarkt-Performance in den vergangenen sechs Monaten.

Insgesamt im Minus

Der obere Punkt (Renditen am 10. Januar 2018) steht für die beste Tagesperformance des MSCI Europe ex-UK Banks Index in den letzten sechs Monaten (+2,8 Prozent), die allerdings an einem Tag gemessen wurde, als der Markt insgesamt im Minus schloss (-0,4 Prozent).

Der untere Punkt (Rendite am 8. Februar 2018) markiert den zweitschlechtesten Tag für den Markt im gleichen Zeitraum (-2 Prozent), an dem der MSCI Europe ex-UK Banks Index jedoch überdurchschnittlich abschnitt (+0,7 Prozent). So verhält sich kein «High-Beta»-Sektor.

Positive Korrelation

Aus Abbildung B lässt sich eine ganz andere Schlussfolgerung ziehen: Die grafische Darstellung der täglichen relativen Rendite europäischer Bankaktien gegenüber dem Renditeabstand zwischen deutschen 2- und 10-jährigen Bundesanleihen (ein Mass dafür, wie steil die Zinsstrukturkurve ist) zeigt, dass sich die Punkte hauptsächlich auf Quadrant 1 (steilere Zinsstrukturkurve, Outperformance von Bankaktien) und 3 (flachere Zinsstrukturkurve, Underperformance von Bankaktien) konzentrieren.

Dabei sind auch die beiden umkreisten Punkte in Abbildung B zu beachten, die sich auf die gleichen Tage wie die umkreisten Punkte in Abbildung A beziehen (10. Jan. 2018 & 8. Feb. 2018). Die beiden gleich ausgerichteten Punkte signalisieren eine positive Korrelation zwischen der Entwicklung der Anleiherenditen und der Überrendite von Bankaktien.

Deutliche Zusammenhänge

An beiden Tagen wurde die deutsche Bundrenditekurve unabhängig von der allgemeinen Marktentwicklung steiler und Bankaktien verzeichneten eine überdurchschnittliche Kursentwicklung (Quadrant 1). Darüber hinaus entspricht die Verteilung in Abbildung B eher der eines «High-Beta»-Sektors als die in Abbildung A.

Damit zeigt sich, dass es im Betrachtungszeitraum einen deutlichen Zusammenhang zwischen der Performance von Bankaktien und der Entwicklung der Zinsstrukturkurve gibt (die Korrelation im Betrachtungszeitraum beträgt respektable 0,42) als zwischen der Performance von Bankaktien und der Gesamtmarktperformance.

Wichtige Entwicklung

Obwohl sich Bankaktien absolut betrachtet weiter durch eine leicht höhere Volatilität auszeichnen als der Gesamtmarkt, ist ihre relative Wertentwicklung inzwischen von der Marktrichtung abgekoppelt und die Korrelation zwischen Bankaktien und dem breiten Markt ist gesunken. Dadurch ist auch ihr Betafaktor jetzt niedriger.

Damit haben sich die Attribute dieser Aktien nennenswert verändert. Das ist eine wichtige Entwicklung, die von vielen Marktteilnehmern unserer Ansicht nach bislang übersehen wird.

Warum ist das wichtig?

Wir betrachten das jüngste Verhalten der Bankaktien als logische Entwicklung angesichts des sich abzeichnenden Regimewechsels an den Finanzmärkten: Nach vielen Jahren einer extrem lockeren Geldpolitik stehen wir jetzt am Anfang einer Phase, in der die Finanzierungsbedingungen restriktiver werden. Die US-Notenbank (Fed) hat bereits begonnen, die Zinsen zu straffen, und der Markt rechnet 2018 mit drei bis vier weiteren US-Zinserhöhungen.

Was die Normalisierung der Geldpolitik angeht, laufen die Europäische Zentralbank (EZB) und die Bank of England (BOE) der Fed zwar noch hinterher. Auch sie haben aber bereits erste Schritte in Richtung einer restriktiveren Geldpolitik unternommen und werden diesen Weg in den kommenden Jahren aller Erwartung nach weiter beschreiten.

Überzeugende Gründe

Zusammen mit dem synchronisierten globalen Wachstum hat dieses veränderte Umfeld eindeutig Auswirkungen auf das Geschäftsumfeld der Banken sowie auf die relative Wertentwicklung ihrer Aktien gegenüber dem breiten Markt.

In vielen Researchs haben wir sehr überzeugende Gründe für Anlagen in Bankaktien identifiziert. Diese Gründe werden durch die beschriebene Veränderung der Risikoattribute europäischer Bankaktien zusätzlich untermauert und machen Bankaktien unserer Ansicht nach noch attraktiver. Gleichzeitig machen sie die langfristige Ausrichtung unseres Investmentansatzes deutlich.

Daher fühlen wir uns mit unserer Übergewichtung von Bankaktien wohl und sehen im aktuellen Marktumfeld keine Hinweise auf einen hohen Betafaktor. Wir befinden uns in der Frühphase eines geldpolitischen Kurswechsels (Normalisierung der Zentralbankpolitik), und als aktive Fondsmanager wollen wir diese Marktentwicklungen zu unserem Vorteil nutzen.

- Weitere Informationen finden Sie hier.

Disclaimer

Risikohinweise: Der Wert der Anlagen und die Höhe der Erträge können (unter anderem aufgrund von Währungsschwankungen) fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Wichtige Informationen: Dieses Marketingdokument richtet sich ausschliesslich an Qualifizierte Investoren in der Schweiz. Eine Weitergabe an Privatanleger ist nicht gestattet. Stand der Daten: 28. Februar 2018. Dieser Artikel dient lediglich der Information und stellt keinen Anlagerat dar. Der Wert einer Anlage und die Erträge hieraus können sowohl steigen als auch fallen und es möglich ist, dass Anleger den ursprünglich angelegten Betrag nicht zurückerhalten. Die in diesem Material dargestellten Prognosen und Marktaussichten sind subjektive Einschätzungen und Annahmen des Fondsmanagements oder deren Vertreter. Diese können sich jederzeit und ohne vorherige Ankündigung ändern. Es kann keine Zusicherung gegeben werden, dass die Prognosen wie vorhergesagt eintreten werden. Herausgeber dieser Information in der Schweiz ist Invesco Asset Management (Schweiz) AG, Talacker 34, CH-8001 Zürich.