Die Emerging Markets sind stark in das Jahr 2019 gestartet und bieten weiterhin gute Investmentchancen. Viele Anleger hegen jedoch Zweifel – weil sie mehreren Denkfehlern erliegen.

Von Benjamin Robins, Portfolio Specialist, T. Rowe Price

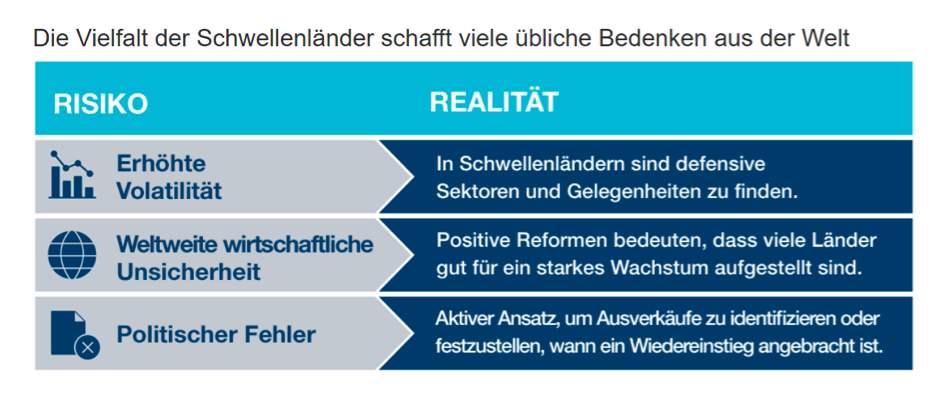

Zahlreiche aufstrebende Märkte offerieren defensive Chancen, die andere Anlageklassen in Phasen erhöhter Risikoaversion übertreffen können. Das steht im Gegensatz zur weithin verbreiteten Auffassung, dass es sich um eine stark schwankende Anlageklasse mit höherem Beta handelt.

Dank ihrer soliden Fundamentaldaten stechen vor allem Unternehmensanleihen als defensiver Sektor heraus. So glich beispielsweise die Entwicklung asiatischer Anleihen mehr derjenigen von Investment-Grade-Anleihen aus Industrieländern als anderen Sektoren mit höherer Volatilität.

Aktiver Ansatz

Darüber hinaus ist die Korrelation zwischen Emerging Markets und stärker risikobehafteten Bereichen der Industrieländer zurückgegangen und liegt jetzt unter den langfristigen Durchschnittswerten – eine Entwicklung, die das zunehmend eigenständige Verhalten von Schwellenländeranleihen widerspiegelt. Zwar beeinträchtigen negative (geld)politische Überraschungen sowohl die Investitionen in den Emerging Markets als auch in Industrieländern.

Doch kann ein aktiver Ansatz helfen, plötzliche Abstürze abzufedern. Zudem ist dank einiger positiver Reformen in vielen Schwellenländern die Gefahr gebannt, dass im Zuge von einer oder zwei falschen Entscheidungen eine Krise eintritt.

Krise als Chance

Auch wenn manche Schwellenländer nicht von starken Sell-offs verschont bleiben, sollte dies kein systemisches Risiko für diese Anlageklasse darstellen. Im Gegenteil, Crashs eröffnen die Chance, antizyklisch zu agieren und günstig bewertete Titel zu erwerben. Anleger können auf diese Weise ihre langfristige Performance verbessern.

Es liegt auf der Hand, dass ein starkes Wirtschaftswachstum essentiell für die Perspektiven der Emerging Markets ist. Dies muss indes relativiert werden, da es mehrere Gründe gibt, optimistisch zu sein.

- Länder, die sich zu fiskalischen und politischen Reformen verpflichtet haben, können weiterhin auf eine positive Entwicklung hoffen.

- Viele aufstrebende Staaten weisen eine wachsende Mittelschicht auf, die die Binnennachfrage stützt.

- Schwellenländer betreiben inzwischen mehr Handel untereinander als mit Industrieländern.

- Emerging Market Bonds stehen auf einer soliden Basis. Die fundamentale Verfassung der Unternehmen bleibt trotz des schwierigen Jahres 2018 günstig. Die Ausfallraten von Unternehmensanleihen in diesen Staaten haben einen zyklischen Tiefstand erreicht.

- Die Verschuldung der Unternehmen ist vergleichsweise gering. Zudem konnten die Emittenten die Laufzeiten der Anleihen verlängern und ihre Bilanzen durch zusätzliche Kapitalpuffer stärken.

Nicht zuletzt gehen die Zentralbanken zu einer akkommodierenden Geldpolitik über und unterstützen damit die Emerging Markets. Die US-Federal Reserve hat zu Beginn dieses Jahres einen Kurswechsel vorgenommen, so dass nun mit einer längeren Pause vor möglichen weiteren Zinserhöhungen zu rechnen ist.

Derweil reagiert die Europäische Zentralbank auf die Wachstumsverlangsamung, indem sie ihre Zinsen niedrig lässt und ihre lockere Geldpolitik beibehält.

Nur für qualifizierte Anleger‚ nicht zur Weiterverteilung bestimmt. Dieser Beitrag wird nur zu allgemeinen Informationszwecken zur Verfügung gestellt. Er stellt keine Beratung jeglicher Art, einschliesslich treuhänderischer Anlageberatung, dar. Interessierten Anlegern wird empfohlen, vor einer Anlageentscheidung unabhängige rechtliche, finanzielle und steuerliche Beratung in Anspruch zu nehmen. Die T. Rowe Price Unternehmensgruppe, zu der auch T. Rowe Price Associates, Inc. und/oder ihre Tochtergesellschaften gehören, erhalten Einnahmen aus den Anlageprodukten und -dienstleistungen von T. Rowe Price. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Der Wert einer Anlage und die daraus resultierenden Erträge können sowohl sinken als auch steigen. Dieser Beitrag stellt keinen Vertrieb, kein Angebot, keine Einladung, keine persönliche oder allgemeine Empfehlung oder Aufforderung zum Kauf oder Verkauf von Wertpapieren in irgendeiner Jurisdiktion oder zur Ausübung einer bestimmten Anlagetätigkeit dar. Der Beitrag wurde von keiner Auf¬sichtsbehörde in irgendeiner Jurisdiktion geprüft. Die dargestellten Infor¬mationen und Meinungen stammen aus Quellen, die als zuverlässig und ak¬tuell erachtet werden. Wir können jedoch keine Garantie für die Richtigkeit oder Vollständigkeit der Quellen übernehmen. Es gibt keine Garantie dafür, dass die gemachten Prognosen eintreffen. Die hierin enthaltenen Ansichten sind Stand April 2019 und können sich seitdem geändert haben; diese Ansichten können von denen anderer Unternehmen der T. Rowe Price Gruppe und/oder assoziierter Un¬ternehmen abweichen. Unter keinen Umständen darf der Beitrag, ganz oder teilweise, ohne Zustimmung von T. Rowe Price kopiert oder weiterverbreitet werden. Das Material ist nicht zur Verwendung durch Personen in Gerichtsbarkeiten vorgesehen, die die Verbreitung des Materials verbieten oder einschränken, und in bestimmten Ländern wird das Material auf besondere Anfrage bereitgestellt. Es ist nicht für den Vertrieb an Privatanleger in einer Rechtsordnung vorgesehen. Herausgegeben in der Schweiz von T. Rowe Price (Switzerland) GmbH, Talstrasse 65, 8001 Zürich, Schweiz. Nur für qualifizierte Anleger. © 2019 T. Rowe Price. Alle Rechte vorbehalten. T. ROWE PRICE, INVEST WITH CONFIDENCE sind gemeinsam und/oder getrennt, Marken oder eingetragene Marken von T. Rowe Price Group, Inc.