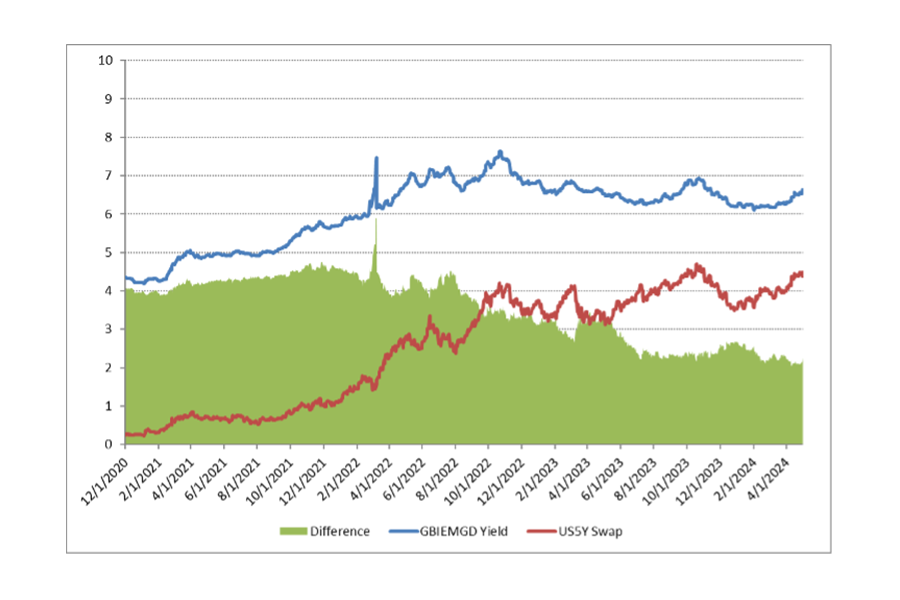

Diskrepanz zu den USA eröffnet attraktive Investmentchancen

Nachdem die Inflation und das Wirtschaftswachstum in den USA in diesem Jahr bisher auf überraschend hohen Niveaus verharren, sind auch die Lokalzinsen in den Schwellenländern (Emerging Markets, EM) gestiegen (vgl. nachstehende Abbildung).

EM-US-Zinsgefälle

Quelle: Bloomberg, J.P. Morgan. Stand: 1. Mai 2024 (zum Vergrössern, Bild anklicken)

Im Gegensatz zu den Leitzinsen entwickelt sich die Inflationsdynamik in den Schwellenländern jedoch nicht im Takt mit den USA, zumal sich die Inflation in den Schwellenländern weiter abgeschwächt hat und nun sehr nahe an den Zielvorgaben der Zentralbanken liegt oder diese bereits erreicht hat.

Unserer Auffassung nach stellt dieses Gefälle eine potenziell attraktive Investmentchance für Anleger dar.

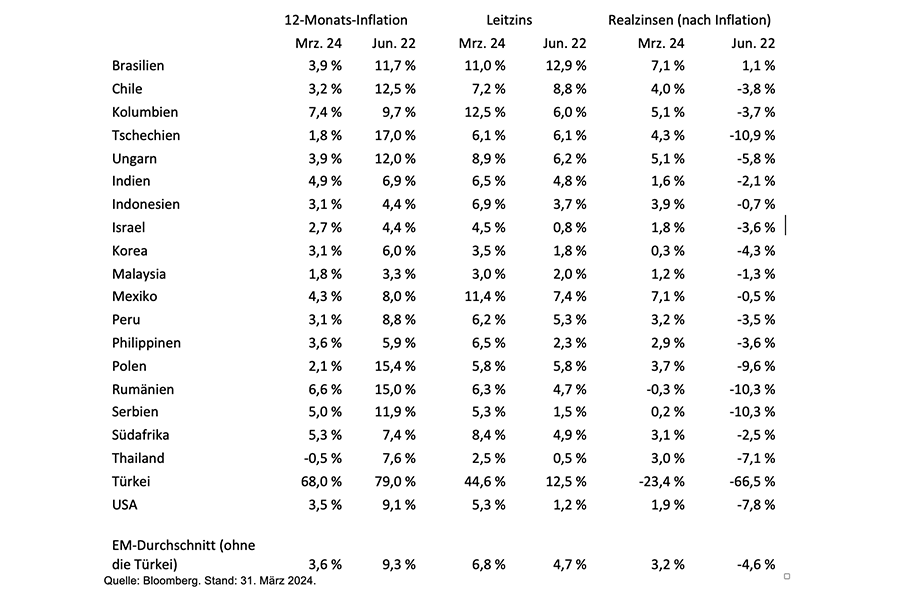

Schwellenländer sind den USA bei der Inflation voraus

Die unterschiedliche Entwicklung zwischen den Schwellenländern und den USA lässt sich zum Teil darauf zurückführen, dass die meisten EM-Zentralbanken deutlich schneller auf die zunehmende Inflation im Jahr 2022 reagiert haben. Viele EM-Zentralbanken haben die Zinsen rascher und früher erhöht als die US-Notenbank.

Die durchschnittliche Inflation in den Schwellenländern (ohne die Türkei) belief sich auf 9,3 Prozent, als die Preissteigerung in den USA im Juni 2022 ihren Höhepunkt erreicht hat (vgl. nachstehende Abbildung).

EM-und US-Inflation und -Zinsen: Ein Vergleich

(zum Vergrössern, Bild anklicken)

Damals lag der durchschnittliche Leitzins in den Schwellenländern bei 4,7 Prozent, was sich auf der Grundlage der vergangenen Inflation in einem Realzins von -4,6 Prozent niederschlug. Der US-Leitzins betrug zu diesem Zeitpunkt 1,2 Prozent, was auf der Grundlage der vergangenen Inflation einem Realzins von -7,8 Prozent gleichkam.

Im März 2024 war die Inflation in den Schwellenländern auf 3,6 Prozent abgeklungen, während die nominalen Leitzinsen bei 6,8 Prozent lagen – immer noch höher als im Juni 2022. Damit betrugen die Realzinsen 3,2 Prozent. Im Vergleich dazu belief sich der Realzins in den USA auf 1,9 Prozent.

Das geht auch aus Abbildung 3 hervor, die die zweijährige Korrelation zwischen der Inflation in den Schwellenländern und der Inflation in den USA zeigt. Während die EM-Inflation weiter nachlässt, hat sich die Teuerungsrate in den USA in den letzten neun Monaten abgeflacht.

Dadurch hat sich die enge Korrelation zwischen der Inflation in den Schwellenländern und den USA, die im Jahr 2022 zu beobachten war, auf niedrigere, längerfristige Durchschnittswerte verringert.

Korrelation von EM- und US-Inflation

Quelle: Haver Analytics, Barings. Stand März 2024 (zum Vergrössern, Bild anklicken)

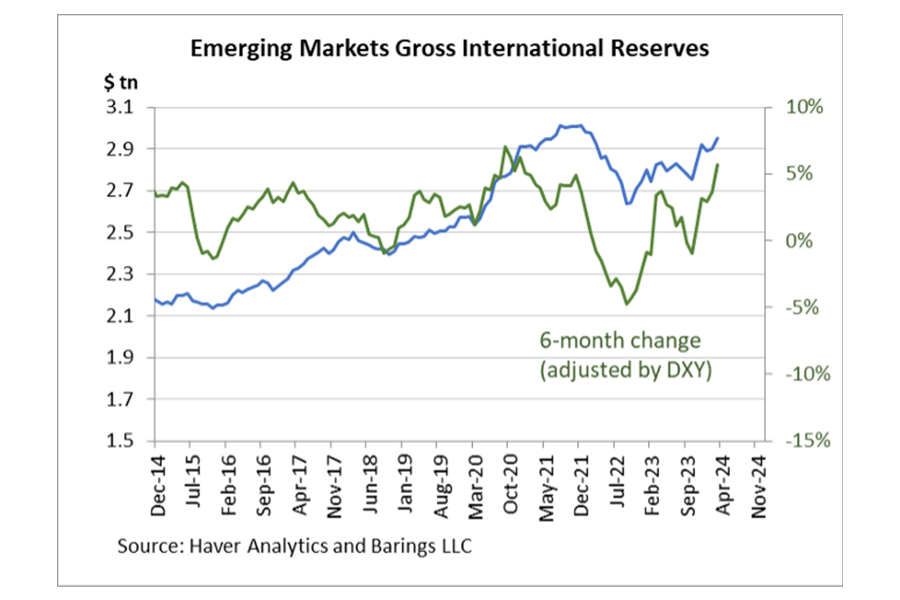

EM-Währungsreserven steigen

Für eine mögliche Anlagechance spricht das Verhalten der Währungsreserven der Schwellenländer, deren Bestand in den letzten 18 Monaten ziemlich konstant angestiegen ist. Die nachstehende Abbildung zeigt den Anstieg der von den 18 Ländern der Stichprobe (ohne die Türkei) gehaltenen Währungsreserven sowie die von uns geschätzte jährliche Akkumulationsrate unter Berücksichtigung der Bewertung.

EM-Währungsreserven steigen

Quelle: Haver Analytics, Bloomberg, Barings. Stand März 2024 (zum Vergrössern, Bild anklicken)

Da sich der Dollar in den letzten Jahren verteuert hat und die Währungsreserven der Zentralbanken auch auf Nicht-Dollar-Währungen ausgedehnt wurden, haben wir den Flow-Effekt der Reserveakkumulation um Bewertungseffekte bereinigt, das heisst um den Wertverlust der von den Zentralbanken gehaltenen Nicht-US-Dollar-Reserven in den letzten Jahren.

Eine andere Möglichkeit, dieselbe Idee zum Ausdruck zu bringen, besteht darin, dass der Bestand an Währungsreserven in den Schwellenländern selbst bei Bereinigung um Bewertungseffekte angesichts ihrer Zusammensetzung gestiegen ist.

![]()

Für Anleger bedeutet das letztlich, dass die Volkswirtschaften der Schwellenländer Zuflüsse verzeichnen, die künftig potenziell positiven Renditen vorausgehen könnten. Vor allem spiegeln steigende Währungsreserven die insgesamt positiven Nettoströme in die Schwellenländer wider – sie stammen nicht unbedingt nur aus Portfolioinvestitionen, sondern auch aus Direktinvestitionen.

Um noch einen Schritt weiter zu gehen, sind EM-Währungen aufgrund dieser Zuflüsse in Verbindung mit dem nach wie vor grossen Zinsgefälle zwischen Schwellen- und Industrieländern zunehmend attraktiv. Manche Währungen wie der brasilianische Real, die indonesische Rupiah und der südafrikanische Rand bieten unserer Meinung nach attraktive Bewertungen und einen hohen Carry.

Zentrale Erkenntnis

Die Märkte stehen vor einem Umfeld mit grösseren Risiken – von politischer Ungewissheit im kommenden Jahr bis hin zu wachsenden geopolitischen Spannungen. Daher wurde EM Local Debt seit Dezember 2023 weitgehend abgestossen.

Da die Inflationsdynamik zwischen den Schwellenländern und den USA jedoch divergiert und die Währungsreserven der Schwellenländer ansteigen, hat dieser Abverkauf vielleicht eine attraktive Kaufgelegenheit für EM Local Debt geschaffen.

Nur für professionelle Anleger/institutionelle Anleger. Dieses Dokument ist nicht zur Weitergabe an Privatanleger/Einzelanleger bestimmt und Privatanleger/Einzelanleger sollten dieses Dokument nicht als Grundlage für eine Entscheidung heranziehen. In diesem Beitrag enthaltene Prognosen beruhen auf den Markteinschätzungen von Barings zum Zeitpunkt der Erstellung und können sich in Abhängigkeit von zahlreichen Faktoren jederzeit ohne Vorankündigung ändern. Vorhersagen, Projektionen oder Prognosen lassen nicht unbedingt auf zukünftige oder wahrscheinliche Entwicklungen schliessen. Jede Anlage birgt Risiken. Der Wert einer Anlage und die erzielten Erträge können steigen oder sinken und werden weder von Barings noch von einer anderen Person garantiert. DIE WERTENTWICKLUNG DER VERGANGENHEIT IST NICHT UNBEDINGT EIN HINWEIS AUF ZUKÜNFTIGE ERGEBNISSE. 23/3592167