Donald Trumps «populistische» Politik könnte auf dem US-Markt nach einem Jahrzehnt des Wachstums durchaus Wertansätze in den Vordergrund rücken.

Populismus werde oft als ideologische Bewegung definiert, bei der die Bürger von einer kleinen Gruppe privilegierter Eliten benachteiligt werden. Das erkläre, warum Populismus auf dem Vormarsch sei, sagt Charles «Chuck» Cook, Investmentstratege von BNY Mellon. «In den USA stagnieren die Reallöhne für Mittel- und Geringverdiener seit mehr als einem Jahrzehnt, während die Top-5-Prozent der Verdiener im gleichen Zeitraum einen deutlichen Anstieg verzeichneten. Wenn man einen Nachbarn sieht, dem es wirklich gut geht, während man ums Überleben kämpfen muss, dann neigen die Leute dazu, unzufrieden zu werden», so Cook weiter.

«Dieser Zeitraum fiel auch mit der Rezession nach der Finanzkrise und der langsamsten Erholung von einer Rezession seit fast 100 Jahren zusammen», fügt Cook hinzu.

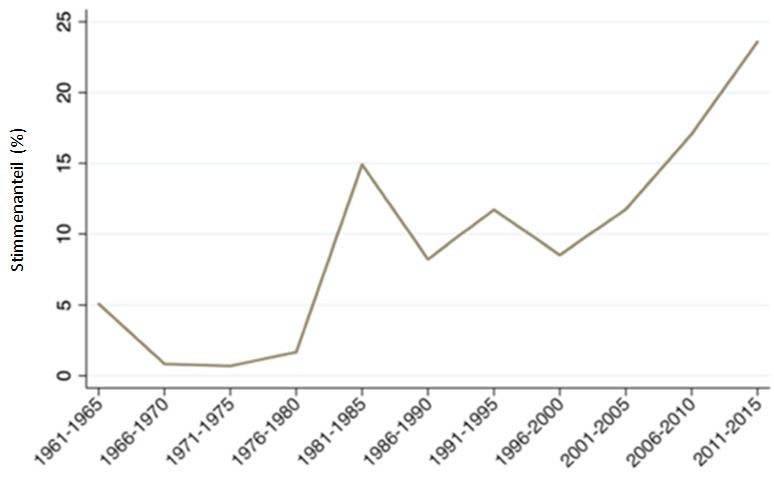

Auf dem Weg nach oben

Der Populismus wurde als eine der wichtigsten treibenden Kräfte bei der Wahl von Präsident Donald Trump im November 2016 erkannt, aber nicht nur die USA haben ihn aufsteigen sehen – die Unterstützung für solche Parteien hat in den vergangenen 15 Jahren in einer Reihe von Ländern zugenommen.

Unterstützung für populistische Parteien im Laufe der Zeit

(Quelle: Dani Rodrik, Journal of International Business Policy: «Populismus und die Ökonomie der Globalisierung», Mai 2018)

«Die Änderungen in der Art des Manifests, auf dessen Grundlage Personen gewählt werden, können zu Änderungen in der Politik führen, was wiederum Auswirkungen auf die Aktienmärkte hat», sagt Cook.

Chancen auf dem US-Markt

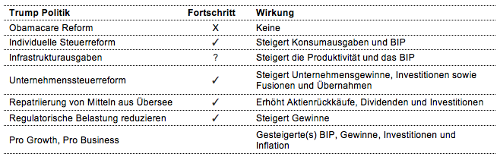

Er fügt hinzu: «Jetzt haben wir einen «populistischen» Präsidenten, und er hat verschiedene Politik-Stile und Methoden der Kommunikation mit den Wählern. Er wird als umstritten angesehen, aber trotz seines Stils und seiner Herangehensweise ist es ihm gelungen, einige seiner wichtigsten Ziele umzusetzen.»

«Neben der Obamacare-Reform ist es ihm gelungen, den Körperschafts-Steuersatz zu senken, den US-Unternehmen die Möglichkeit zu geben, ihre Gewinne zu einem niedrigen Steuersatz zu repatriieren, und mit der Regulierungsreform zu beginnen. Wir sehen den Grossteil seiner Schlagzeilen-Politik als wachstums- und geschäftsfreundlich an und sehen daher Chancen auf dem US-Markt», so Cook.

Ein überraschendes Ergebnis – Dramatischer Politikwechsel

Cook sagt weiter: «In den vergangenen zehn Jahren – mit einem BIP-Wachstum von rund 1,4 Prozent in den USA – haben Investoren tendenziell nach Unternehmen mit Ertrags- und Gewinnwachstum gesucht, die langfristiges Wachstum aufwiesen. Dies hat für sie in einem Umfeld mit geringem Wachstum funktioniert. Aber es gab lange Zeiträume, in denen die Werthaltigkeit das Wachstum übertroffen hat, und das sollten Anleger nicht vergessen.»

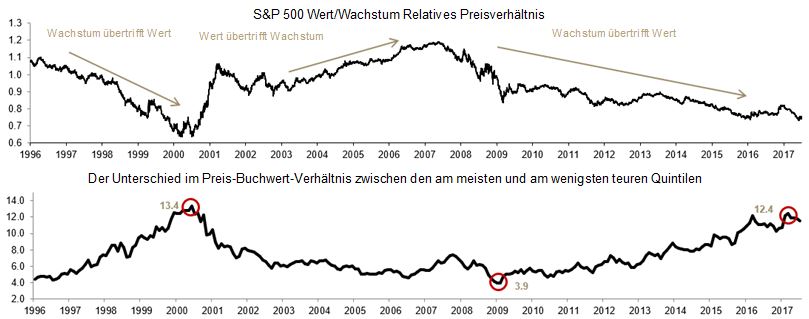

Der Schalter zwischen Wachstum und Wert

Im Vorfeld der Dotcom-Blase hat sich das Wachstum besser entwickelt als der Wert, danach hat sich der Wert besser entwickelt, bis die Blase bis zum Ausbruch der Finanzkrise geplatzt ist. Seitdem hat sich das Wachstum überdurchschnittlich entwickelt.

«Eine solche Dynamik führt zu einem gewissen Bewertungsunterschied: Die teuersten Aktien wurden im Vergleich zu den billigsten sehr teuer. Wir glauben, dass Wachstumswerte immer mit einem Aufschlag auf Value-Aktien gehandelt werden, aber es gibt Zeiten, in denen dies ausser Kontrolle gerät – in Zeiten langfristiger Stagnation und niedriger Zinsen», sagt Cook. «In den vergangenen 90 Jahren gab es nur drei Perioden, in denen wir eine derart dramatische Underperformance bei Value-Aktien hatten. Ich bin sehr zuversichtlich, dass wir in 10 Jahren eine sehr gute Wertentwicklung gegenüber dem Wachstum haben werden.»

(Quelle: Factset per 30. Juni 2017; Unterer Graph – S&P Global Market Intelligence ClariFi per 31. Juli 2017)

Cook sagt, dass höhere Zinssätze tendenziell besser für Value-Aktien sind, was auch zu einer Deregulierung von mehr wertorientierten Sektoren wie Finanzen und Energie führt.

«Für uns sind die Finanzkennzahlen in der aktuellen Situation sehr wichtig – attraktive Bewertungen im Vergleich zum breiten Markt, starke Fundamentaldaten und eine Verbesserung der Geschäftslage. Sie haben ihre Bilanzen enorm verbessert und viel Kapital aufgebaut. Sie sind auch gegen Tests der wirklich entsetzlichen ökonomischen Bedingungen geprüft worden, und es wurde festgestellt, dass sie über genügend Kapital verfügen, um diesem Klima standzuhalten. Für uns sehen Anleihenproxys mit geringer Volatilität nicht attraktiv aus - und unsere dividendenorientierte Strategie findet bessere Chancen in eher zyklisch orientierten Sektoren wie dem Finanzwesen.»

Bis in fünf oder zehn Jahren

«Wir streben eine sehr wettbewerbsfähige Dividendenrendite an – das 1,5-fache des S&P 500 –, und wir glauben, dass der Ansatz eine gute risikoadjustierte Rendite im Vergleich zu anderen Unternehmen bieten kann. In Zeiten steigender Zinsen im Laufe der vergangenen Jahre haben sich die Anleiheproxys schlecht entwickelt, aber in fünf bis zehn Jahren, wenn diese Art von US-Aktien die drei Merkmale aufweisen, die wir suchen, werden wir genau in diese investieren, was unsere Flexibilität widerspiegelt», so Cook.