Die Mehrheit der aktiven Obligationenfonds und ETFs hat in den vergangenen zehn Jahren den Median der passiven Pendants nach Gebühren stets übertroffen.

Von Jamil Baz, Head of Client Analytics bei PIMCO

Wenn Sie Anleger fragen, ob der Grossteil aller aktiven Obligationenfonds seine passiven Pendants übertrifft, werden Ihnen diese wahrscheinlich mit «Nein» antworten.

Aktive Strategien sind mit höheren Gebühren verbunden, daher dürfte die Mehrheit von ihnen ihre weniger gebührenintensiven passiven Pendants unterbieten. Unser Research legt jedoch zumindest für Obligationen etwas ganz anderes nahe.

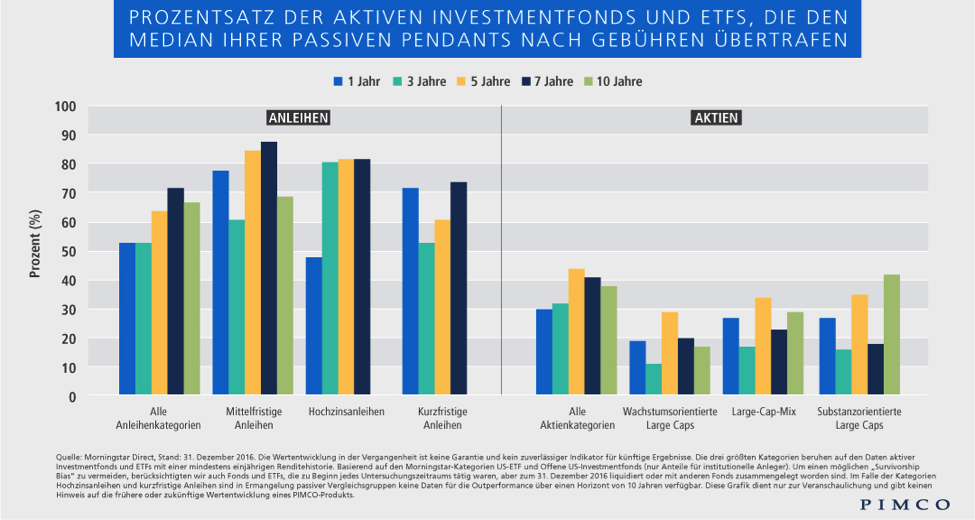

Wie aus der nachstehenden Grafik hervorgeht, übertraf die Mehrheit der aktiven Obligationenfonds und ETFs den Median ihrer passiven Pendants nach Gebühren in den vergangenen ein, drei, fünf, sieben und zehn Jahren klar; dabei erzielten 63 Prozent von ihnen in den zurückliegenden fünf Jahren eine Outperformance.

Demgegenüber konnte der Grossteil der aktiven Aktienstrategien den Median seiner passiven Pendants während dieses Zeitraums nicht übertreffen. Nur 43 Prozent verzeichneten in den vergangenen fünf Jahren eine Outperformance; in allen anderen Zeiträumen war der Prozentsatz sogar noch geringer.

Unserer Ansicht nach ist die Ursache dafür die besondere Struktur des Obligationenmarktes:

- Nichtwirtschaftliche Anleger machen 47 Prozent des Volumens von 102 Billionen Dollar des globalen Obligationenmarktes aus. Zentralbanken, Versicherungsgesellschaften und andere nichtwirtschaftliche Anleger verfolgen häufig andere Ziele als die Generierung von Alpha. Die Zentralbanken beispielsweise können Obligationen kaufen, um ihre Währung abzuwerten oder um Inflation und Anlagenkurse in die Höhe zu treiben. Geschäftsbanken und Versicherungsgesellschaften sind hingegen stärker auf die Buchrendite oder Credit-Ratings bedacht als auf die Gesamtrendite. Das Ergebnis: Nichtwirtschaftliche Anleger lassen Alpha-Potenzial ungenutzt, das von aktiven Obligationenmanagern aufgegriffen werden kann.

- Die Zusammensetzung von Obligationenindizes ändert sich häufig. Werden festverzinsliche Wertpapiere in einen Index aufgenommen oder scheiden sie aus, dann neigen ihre Kurse dazu, zu steigen oder zu fallen, da passive Anleger diese Wertpapiere eilig kaufen oder verkaufen. Aktive Anleger versuchen, solche Änderungen vorauszusehen und von ihnen zu profitieren.

- Obligationen verfügen über eine Laufzeit, die nach einigen Jahren endet und so zu einem höheren Umschlag am Markt führt. Neue Wertpapiere machen jährlich etwa 20 Prozent der Obligationenmarkt-Kapitalisierung aus, während es im Falle der Aktienmärkte rund ein Prozent sind. Vor allem aber werden sie für gewöhnlich zu ermässigten Preisen angeboten, um die Nachfrage zu fördern. Allerdings sind diese Rabatte in der Regel nicht für passive Manager verfügbar, die neue Wertpapiere kaufen, wenn diese in einen Index aufgenommen werden, was häufig innerhalb weniger Wochen nach ihrer Emission der Fall ist.

- Strukturelle Ausrichtungen können eine bedeutende Quelle nachhaltigen Mehrwerts sein. Aktive Manager können beispielsweise Faktoren wie die Duration oder das Engagement in Hochzins- und Hypothekenobligationen, hochverzinslichen Währungen oder anderen möglichen Alphaquellen anvisieren.

Kurz gefasst ist es durch informationelle Effizienzen schwierig, die Aktienmärkte zu übertreffen. Doch unserer Ansicht nach trifft dies nicht auf Obligationen zu, da nichtwirtschaftliche und passive Anleger bei diesen vorrangig andere Ziele als eine Gesamtrendite verfolgen.

Oder einfach gesagt: Obligationen sind anders.

Alle Investments enthalten Risiken und können an Wert verlieren.

Diese Veröffentlichung gibt die Meinungen des Verfassers, aber nicht unbedingt die Ansichten von Pimco wieder, und diese Meinungen können sich jederzeit ohne vorherige Ankündigung ändern. Dieses Dokument dient ausschliesslich zu Informationszwecken und stellt weder eine Anlageberatung noch eine Empfehlung für ein bestimmtes Wertpapier, eine Strategie oder ein Anlageprodukt dar. Die hier enthaltenen Informationen stammen aus Quellen, die wir für zuverlässig halten; es wird jedoch keine Gewähr übernommen.

Pimco bietet die eigenen Dienstleistungen ausschliesslich qualifizierten Institutionen und Anlegern an. Dies ist kein Angebot an Personen in Rechtsgebieten, in denen dies ungesetzlich oder unzulässig ist. | Pimco (Schweiz) GmbH (registriert in der Schweiz, Handelsregister-Nr. CH-020.4.038.582-2), Brandschenkestrasse 41, 8002 Zürich, Schweiz, Tel.: + 41 44 512 49 10. Die von Pimco (Schweiz) GmbH angebotenen Dienstleistungen sind nicht für Privatanleger erhältlich. Diese sollten sich nicht auf die vorliegende Mitteilung verlassen, sondern sich mit ihrem Finanzberater in Verbindung setzen. Pimco ist in den Vereinigten Staaten von Amerika und weltweit ein Warenzeichen oder eine eingetragene Marke von Allianz Asset Management of America L.P. ©2017, Pimco.