An der Schnittstelle zwischen der alten Versicherungswelt und modernen Technologien bringen Insurtech-Startups frische Ideen in den Versicherungsmarkt.

Von Daniel Walther, Principal für Versicherungsbusiness bei ti&m.

Laut Wikipedia wird Insurtech auch als Versicherungstechnologie bezeichnet und ist ein Sammelname für die Nutzung moderner Technologien in der Versicherungsbranche. Es handelt sich um Startups, welche die Versicherungsbranche durch neue technologische Möglichkeiten und alternative Geschäftsmodelle verändern. Insurtech-Investitionen stiegen in den vergangenen Jahren um mehr als 240 Prozent.

Der Ausdruck lehnt sich an die Verwendung des Begriffs Fintech an und bezeichnet mit Hilfe digitaler Technologien umgesetzte Versicherungslösungen. Sie versuchen im Rahmen der Digitalisierung, die Versicherungsbranche und den Zugang der Kunden zu Versicherungsprodukten zu modernisieren.

Während andere Fintech-Sektoren bereits seit mehreren Jahren wachsen, befindet sich die Insurtech-Branche vergleichsweise noch in einer frühen Entwicklungsphase. Sie wächst aber rasant, und etablierte Versicherer haben die steigende Relevanz schon erkannt und zu handeln begonnen.

Mit anderen Worten geht es nun darum, bestehende Geschäftsmodelle zu überdenken und die Prozesse innerhalb der Versicherungsbranche verstärkt auf den Kunden auszurichten und somit kundenfreundlicher zu gestalten.

Kunden verändern sich

Insurtech-Unternehmen sind auf die neue Generation von Versicherungskunden ausgerichtet. Sie verbinden dabei die Vorteile eines Versicherungsvergleichs im Internet mit der persönlichen Beratung eines neutralen Brokers. Somit wird der heutige Abschlussprozess – die Suche und der Vergleich im Internet sowie der Abschluss beim Berater – durchbrochen und vereinfacht.

Die Kernelemente der Leistungen eines InsurTech-Unternehmens sind:

- Eine Smartphone- oder internetbasierte Anwendung, in die die Kunden ihre Versicherungsverträge eingeben

- Die Suche nach besseren und günstigeren Versicherungen

- Das Unterbreiten von Vorschlägen zu einem besseren Versicherungsschutz

- Das Vertragsmanagement respektive die Wechselmöglichkeit zu einem günstigeren Versicherungsunternehmen

Die Begleitung der Suche nach den besten Versicherungen durch einen geschulten Mitarbeiter bringt den Kunden zudem den gewünschten Mehrwert.

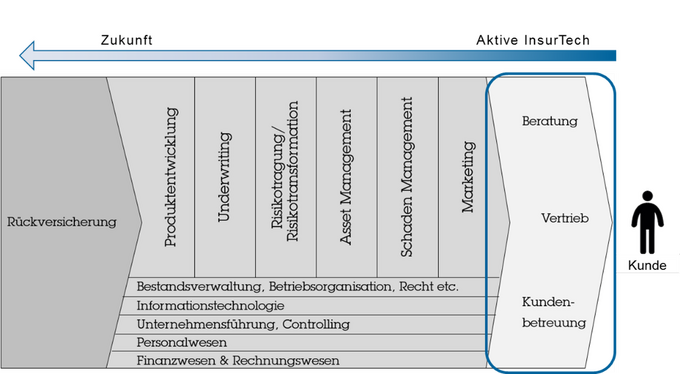

Die Geschäftsmodelle der Insurtech-Unternehmen höhlen die Wertschöpfung der Versicherer aus, sie gefährden aber noch nicht grundlegend deren Existenz. Aktuell werden daher primär die Vertriebsprozesse und der Kundenkontakt optimiert.

Beispielhafte Insurtech-Kategorien «Status quo, wenig Innovationen, viele digital Basics»:

- Vertragsmanagement

Verwaltung und Optimierung bestehender Verträge. Über das Maklermandat verdienen die InsurTechs Geld. Hier sind aktuell die meisten Insurtechs zu finden

- Versicherungsvergleich

Vergleichsplattformen (als App oder im Web), die den Konsumenten bei der Findung einer geeigneten Versicherung unterstützen

- Produktversicherungen

Einfach abzuschliessende Versicherungen, beispielsweise für Laptops, Smartphones etc.

- Peer-to-Peer-Insurance

Innerhalb der Versicherungen werden Gruppen von Versicherten gebildet, die bei Schadenfreiheit einen Bonus erhalten («Schadenfreibonus»)

- Produktentwickler

Insurtechs, die eigene Produkte entwickeln, verkaufen und managen (in Kooperation mit etablierten Rückversicherern)

- Prozessoptimierer

Über die Komponente «Datendimension» Prozesse, wie das «Underwriting» effizienter gestalten, um Kosten zu sparen

Die Startups sind aber erst die Vorboten. Spannender wird das, was danach kommt.

Jetzt die Weichen für die Zukunft stellen?

In diesem sich verändernden Umfeld ist es essenziell, dass Versicherungen eine aktive Rolle übernehmen, eine agile Unternehmenskultur leben, die es ermöglicht, rasch zu lernen und auf neue Anforderungen zu reagieren. Die Basis dazu bildet eine IT- und Softwarearchitektur, welche die Strategie unterstützt.

Eine (Digitalisierungs-)Strategie, sollte dabei nicht im Geheimen ausgearbeitet werden. Der Blickwinkel sollte weit geöffnet werden, um neue Einflüsse zuzulassen. Die Zusammenarbeit mit Insurtech-Unternehmen sollte gesucht werden, um sich von ihrem Geist inspirieren zu lassen. Mögliche Lerneffekte:

- Lernen und verstehen, welche neuen Anwendungen von Insurtech-Unternehmen entwickelt werden, diese Anwendungen analysieren und allenfalls ins eigene Portfolio übernehmen.

- Zusammenarbeit mit Insurtech-Unternehmen, um bei vielversprechenden Entwicklungen mit dabei zu sein.

- Anpassung der meist trägen Prozesse, welche von den Kernsystemen geprägt sind, hin zu agilen und kurzen Zyklen, in denen man rasch lernt und weiterkommt.

Um unseren Kunden Zugang zu Innovation zu bieten, und um uns selbst immer wieder von der Kultur und dem Innovationsgeist junger Unternehmen inspirieren zu lassen, arbeiten wir von ti&m mit Insurtech-Unternehmen zusammen und entwickeln unsere Digitalisierungskompetenzen im Versicherungsbereich laufend weiter.

Die Versicherungslandschaft wird in den nächsten 10 bis 15 Jahren eine Konsolidierungswelle erleben, welche durch die Digitalisierung ausgelöst wird. Nur wer heute die richtigen Entscheide trifft, wird zu den Gewinnern gehören.

Daniel Walther digitalisiert seit mehr als 30 Jahren den Versicherungsbereich. Seit seinem beruflichen Start bei einer Versicherung widmet er sich den verschiedenen Aspekten der Versicherungsprozesse und deren Optimierung. Als Versicherungs-Verantwortlicher verschiedener IT-Dienstleister und als Strategieberater hat er verschiedene Geschäftsfelder aufgebaut und verantwortet nun als Principal das Versicherungsbusiness bei ti&m.