Betrügern einen Schritt voraus mit App-Takeover

Kunden erwarten eine vollständig digitale Customer Journey. Um sie vor zunehmenden Cyberangriffen zu schützen, müssen Banken die richtigen Lösungen einsetzen.

Von Tobias Ott, Head of Sales Digital Banking bei Netcetera

Eine Umfrage von Deloitte hat ergeben, dass fast die Hälfte (45 Prozent) aller Schweizer Grossunternehmen bereits Opfer von Cyberangriffen geworden sind. Ergebnisse von PwC zeigen, dass mittelgrosse Unternehmen in der Schweiz bei jedem Cyberangriff einen durchschnittlichen finanziellen Verlust von sechs Millionen Schweizer Franken erleiden.

Das Bundesamt für Cybersicherheit (BACS) verzeichnete 2022 über 34'000 Angriffe, was eine Verdreifachung der Vorfälle seit 2020 bedeutet. Im selben Jahr meldete die Eidgenössische Finanzmarktaufsicht (FINMA) 63 Angriffsmeldungen, von denen 48 Banken betroffen waren.

Hohe Geldstrafen

Angesichts dieser Zahlen haben die Schweizer Banken ihre Bemühungen im Bereich der Cybersicherheit intensiviert. Eine Datenschutzverletzung schadet nicht nur ihrem Ruf, sondern zieht auch hohe Geldstrafen mit sich. Laut IBM stiegen die durchschnittlichen Kosten einer Datenschutzverletzung im Jahr 2023 auf 4,45 Millionen Dollar (3,9 Millionen Franken).

Dies entspricht einem Anstieg von 15 Prozent innerhalb von drei Jahren. Die heutigen Massnahmen zur Betrugsprävention setzen stark auf Technologien wie Multi-Faktor-Authentifizierung und Cyber-Bedrohungsanalyse. Aber sind diese Technologien auch wirksam gegen die häufigste Form von Cyberangriffen auf Kunden, das sogenannte Phishing? Und wie kundenfreundlich sind sie?

(Quelle: Sift global data network. ©2023, GFT International Banking Disruption Index 2023, Germany)

Kundenzentrierte Lösungen zur Betrugsprävention

Bei Phishing-Angriffen versenden Angreifer in der Regel täuschend echte E-Mails oder Textnachrichten, die bekannte Institutionen imitieren. Sie versuchen so, an sensible Kundeninformationen zu gelangen. Diese Angreifer nutzen nicht Schwachstellen im System aus, sondern zielen auf das Vertrauen der Menschen ab.

Die Arbeitsgruppe Anti-Phishing verzeichnete in den letzten Jahren eine starke Zunahme an Phishing-Seiten – von 50 000 im Jahr 2020 auf 350 000 im Jahr 2022. Besonders alarmierend ist, dass Finanzdienstleistungen im Jahr 2023 mit 23 Prozent aller Phishing-Angriffe zu den Hauptzielen zählten.

Zögerliche Banken

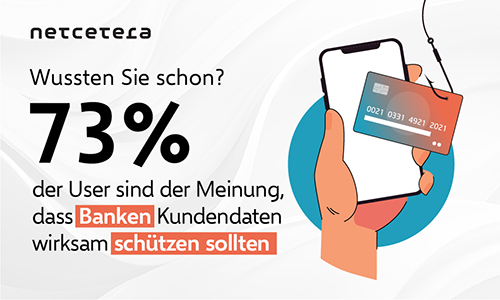

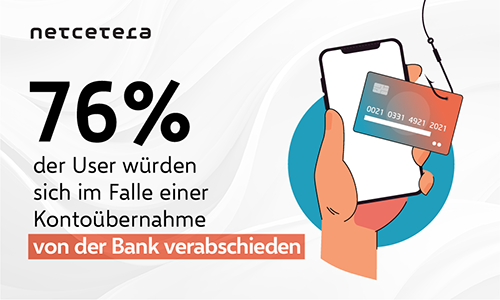

Auch die Kunden sind besorgt: 46 Prozent prüfen zuerst, ob ihre Bank für Dienstleistungen einen Betrugsschutz anbietet, bevor sie in Erwägung ziehen, bei ihr Bankgeschäfte zu tätigen (das sind nur knapp weniger als die 49 Prozent der Kunden, die sich eine benutzerfreundliche Digital Banking App wünschen).

Viele Banken implementieren Lösungen zum Schutz ihrer Kunden vor Phishing-Angriffen und entwerfen eine Customer Journey, die sowohl physische als auch digitale Kanäle umfasst. Einige Banken zögern jedoch, ihre Customer Journey zu verändern, wenn dadurch das Sicherheitsniveau beeinträchtigt werden könnte.

Volldigitale Finanzdienstleister

Es kann aber auch keine Lösung sein, Aktivierungs- und Registrierungsschreiben zu verschicken oder den Kunden dazu aufzufordern, das Contact Center anzurufen oder gar persönlich in der Filiale zu erscheinen. Kunden erwarten heute Dienstleistungen, die durchgängig digital sind, sowie Sicherheit und Kundenerlebnis in Einklang bringen.

Hier kommen volldigitale Finanzdienstleister ins Spiel, die über ihre mobilen Apps ein nahtloses Kundenerlebnis anbieten und gleichzeitig die Sicherheit nicht vernachlässigen. Dies zeigt, dass ein gesteigertes Kundenerlebnis bei gleichzeitig hoher Sicherheit möglich und wichtig ist.

Höhere Kundenzufriedenheit

Kostenvorteile unterstreichen den Wert dieses Ansatzes genauso, wie die Priorisierung sicherer und benutzerfreundlicher Digital Experiences für eine Erhöhung der Kundenzufriedenheit, einer Steigerung des Customer Value und der Stärkung der Konkurrenzfähigkeit auf dem Markt.

(Quelle: Sift global data network. ©2023, GFT International Banking Disruption Index 2023, Germany)

Netcetera App Takeover Fraud Prevention Module

Die Wichtigkeit der Customer Experience kann gar nicht hoch genug eingeschätzt werden, da sich diese direkt auf Loyalität, Markenwahrnehmung und Geschäftserfolg auswirkt. Hier kann das App Takeover Fraud Prevention Module von Netcetera eine entscheidende Rolle spielen.

Mit einem einfach zu implementierenden SDK können Banken ihre Customer Experience und ihre App-Sicherheit mit geringem Zeit- und Ressourcenaufwand sofort verbessern. Das Modul zur Verhinderung von App-Übernahmen zielt darauf ab, die Sicherheit mobiler Apps bei der Erstanmeldung zu erhöhen, ohne das Benutzererlebnis zu verändern.

Verringertes Risiko

Im Gegensatz zu unsicheren SMS-OTPs oder umständlichen Offline-Lösungen wie Briefen, Telefonanrufen und Aktivierungen in der Filiale sendet die Lösung einen sicheren Link an das Gerät des Benutzers, den dieser einfach anklicken kann.

Sie identifiziert das Gerät und führt eine Backend-Risikobewertung durch. Diese stellt sicher, dass nur das vorgesehene Gerät mit der Registrierung fortfahren kann. So wird das Risiko einer App-Übernahme deutlich verringert.

Schnelle und unkomplizierte Möglichkeit

Das Netcetera App Takeover Fraud Prevention Module bietet Banken eine schnelle und unkomplizierte Möglichkeit, eine zusätzliche Sicherheitsebene zu schaffen, ohne dass die Kunden ihr Verhalten anpassen müssen. Zudem verbessert es das Kundenerlebnis der Mobile Banking App.

- Erfahren Sie mehr über unser App Takeover Fraud Prevention Module und unsere Digital Banking Lösungen.

Tobias Ott

Head of Sales Digital Banking bei Netcetera