Nordic High-Yield: Stehen die Zeichen weiterhin auf Erfolg?

Selten hat sich ein Jahr so entwickelt, wie unser Szenario es in groben Zügen vorhergesagt hat. Ein Rück- und Ausblick von Svein Aage Aanes, Head of Fixed Income, DNB Asset Management.

Die gesellschaftliche und wirtschaftliche Wiedereröffnung war eines der Hauptthemen im Jahr 2021. Dies sorgte für starke Anleihenmärkte in den nordischen Ländern, insbesondere für den High-Yield-Markt.

Aber auch der nordische Investment-Grade-Markt entwickelte sich gut, mit einer anfänglichen Spread-Einengung bis Februar und stabilen Märkten in der Zeit danach. Bei High-Yield-Anleihen fand ein erheblicher Teil der Spread-Einengung im ersten Quartal 2021 statt.

Stabiler Markt

Während sich 2020 als das Jahr mit den grössten jemals auf den nordischen Anleihenmärkten beobachteten Spread-Bewegungen herausstellte, war 2021 durch einen starken und gleichzeitig stabilen Markt sowohl für Investment Grade- als auch für High Yield-Anleihen gekennzeichnet.

Der Glaube an Impfstoffe und das zugrundeliegende Wiedereröffnungsszenario schützten die Spreads vor dem Gegenwind durch die Alpha-, Delta- und Omikron-Varianten des Virus. Was zeichnete 2021 noch aus?

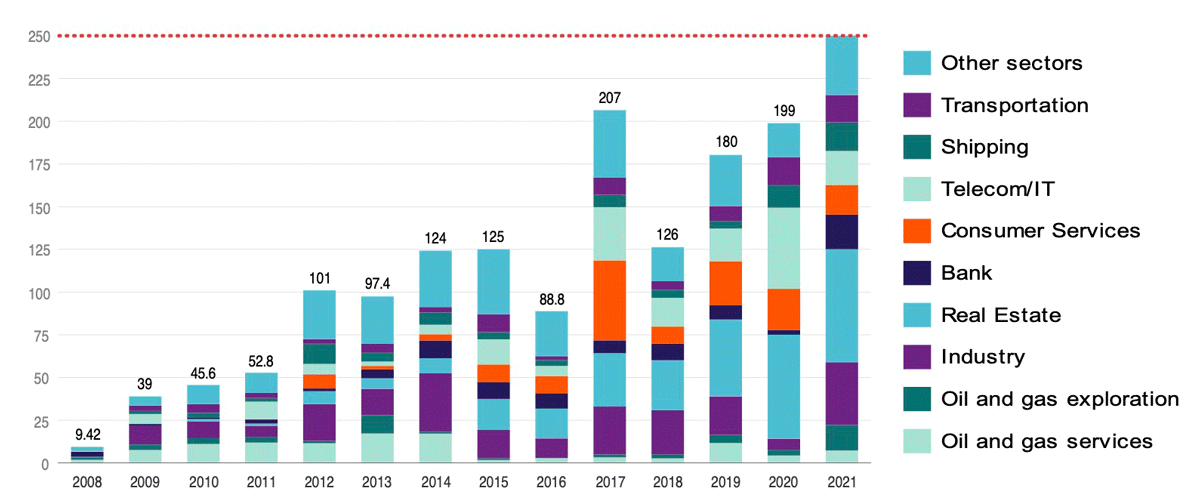

Das Jahr war auch ein Rekordjahr für Emissionen auf dem nordischen High-Yield-Markt. Der Wachstumstrend hält also an, und die Diversifizierung über Sektoren und einzelne Emittenten hinweg hat sich weiter verbessert.

Emissionsvolumen im nordischen High-Yield-Markt

(in Millionen Norwegische Kronen, 2021 bis Ende Oktober)

(Quelle: Stamdata, DNB Asset Management; Grafik klicken für grosse Ansicht)

Ausblick für 2022

Gegen Ende des Jahres 2021 hat die Omikron-Variante zu erhöhter Unsicherheit und einer gewissen Marktvolatilität geführt. Es ist zu früh für eine konkrete Einschätzung, welche Auswirkungen die Omikron-Variante auf die Wirtschaftstätigkeit im Jahr 2022 haben wird. Es liegt auf der Hand, dass Omikron bis Anfang 2022 eine gewisse Volatilität verursachen kann.

Nach den Erfahrungen mit den Alpha- und Delta-Varianten ist es jedoch schwer vorstellbar, dass Omikron die wirtschaftlichen Entwicklungen im Jahr 2022 wirklich zum Entgleisen bringt. Inflation und mögliche Zinserhöhungen der US-Notenbank könnten in Teilen des Jahres ein Marktrisiko darstellen, werden aber wahrscheinlich die Marktentwicklungen dominieren, solange das Hauptszenario eines weiteren starken BIP-Wachstumsjahres eintritt.

Verlagerung des Wachstums

Auch in den nordischen Ländern werden derzeit Corona-Massnahmen eingeführt. Unserer Ansicht nach dürften diese Massnahmen das Wachstum jedoch nicht wesentlich beeinträchtigen, sondern eher eine Verlagerung des Wachstums im ersten Quartal 2022 auf einen späteren Zeitpunkt im Jahr bewirken.

Auf der Grundlage dieser Einschätzung sind wir für die nordischen Anleihenmärkte im Jahr 2022 positiv gestimmt.

Dies gilt sowohl für Investment-Grade als auch für High-Yield. Für High-Yield-Anleihen ist die Einschätzung jedoch stärker, da wir die nordischen Spreads im Vergleich zu den USA und Europa immer noch als attraktiv betrachten.

- Weitere Informationen über DNB Asset Management finden Sie hier