Die Frage, ob man an Wachstumsaktien festhalten oder sich aber in Richtung Value-Aktien bewegen soll, könnte der falsche Ansatz sein. Stattdessen in Qualität zu investieren, kann Kopfzerbrechen lindern.

Louis Florentin Lee (Bild unten), Managing Director und Portfoliomanager/Analyst in verschiedenen globalen Aktienteams, International Quality Growth und US Equity Select, Lazard Asset Management

Angesichts der Tatsache, dass die Value-Wachstums-Performance-Lücke so gross ist wie seit Jahrzehnten nicht mehr, dürften Investoren darüber diskutieren, ob sie an Wachstumstiteln festhalten oder sich in Richtung Value bewegen wollen.

Wir glauben, dass dies aber der falsche Ansatz sein könnte. Ausserhalb der Vereinigten Staaten haben sich Qualitätsaktien in den letzten zwanzig Jahren besser entwickelt als Wachstums- und Value-Titel. Ein Anleger, der im August 2009 im Zuge des Wechsels in der Unternehmensführung von Value zu Wachstum wechselte, hätte in dieser Zeit besser in Qualität investiert.

In den USA haben Anleger mit einem Anlagehorizont von zehn Jahren seit 1976, also seit fast 50 Jahren, mit Qualitätsaktien besser abgeschnitten als der breitere Markt.

Eine andere Definition von Qualität

Die typische Definition von Qualität ist rückblickend: eine hohe und stabile finanzielle Produktivität, ein stabiles Ertragswachstum und eine geringe Verschuldung.

Wir sehen spezifische Attribute, die darauf hinweisen, welche Unternehmen auch in Zukunft eine hohe Qualität aufweisen werden.

Solche Qualitätsunternehmen, die wir «Compounder» nennen, weisen drei Merkmale auf:

- ein Höchstmass an finanzieller Produktivität,

- Reinvestitionen zu ähnlichen Renditen, um zukünftiges Wachstum voranzutreiben und eine Wertzunahme zu erzeugen

- Wettbewerbsvorteile, von denen wir glauben, dass sie länger Bestand haben werden als vom Markt erwartet.

Alpha-Potenzial validiert

Die Märkte gehen naturgemäss von der Wirtschaftstheorie aus, dass sich Wettbewerbsvorteile mit der Zeit auflösen und die überschüssige Profitabilität in Richtung der Kapitalkosten sinkt.

Sie sind überrascht, wenn ein Unternehmen seine finanzielle Produktivität beibehalten kann. Wenn Unternehmen den «Fade besiegen», neigen sie dazu, «den Markt zu besiegen». Dieses Alpha-Potenzial von Compoundern ist empirisch validiert und zeitlich erprobt.

Profitabilität beibehalten

Mit Hilfe von Wettbewerbsvorteilen können Unternehmen ihre Profitabilität beibehalten. Wettbewerbsvorteile können beispielsweise durch Faktoren wie eigene Technologien, starke Netzwerkeffekte, wertvolle Marken und schwer zu erfassende Daten, Grössenordnung, grosse Basis von Produktionsanlagen, aufsichtsrechtliche Schranken, Nischenindustrien und die Herstellung einer wichtigen Komponente zu niedrigen Kosten angetrieben werden.

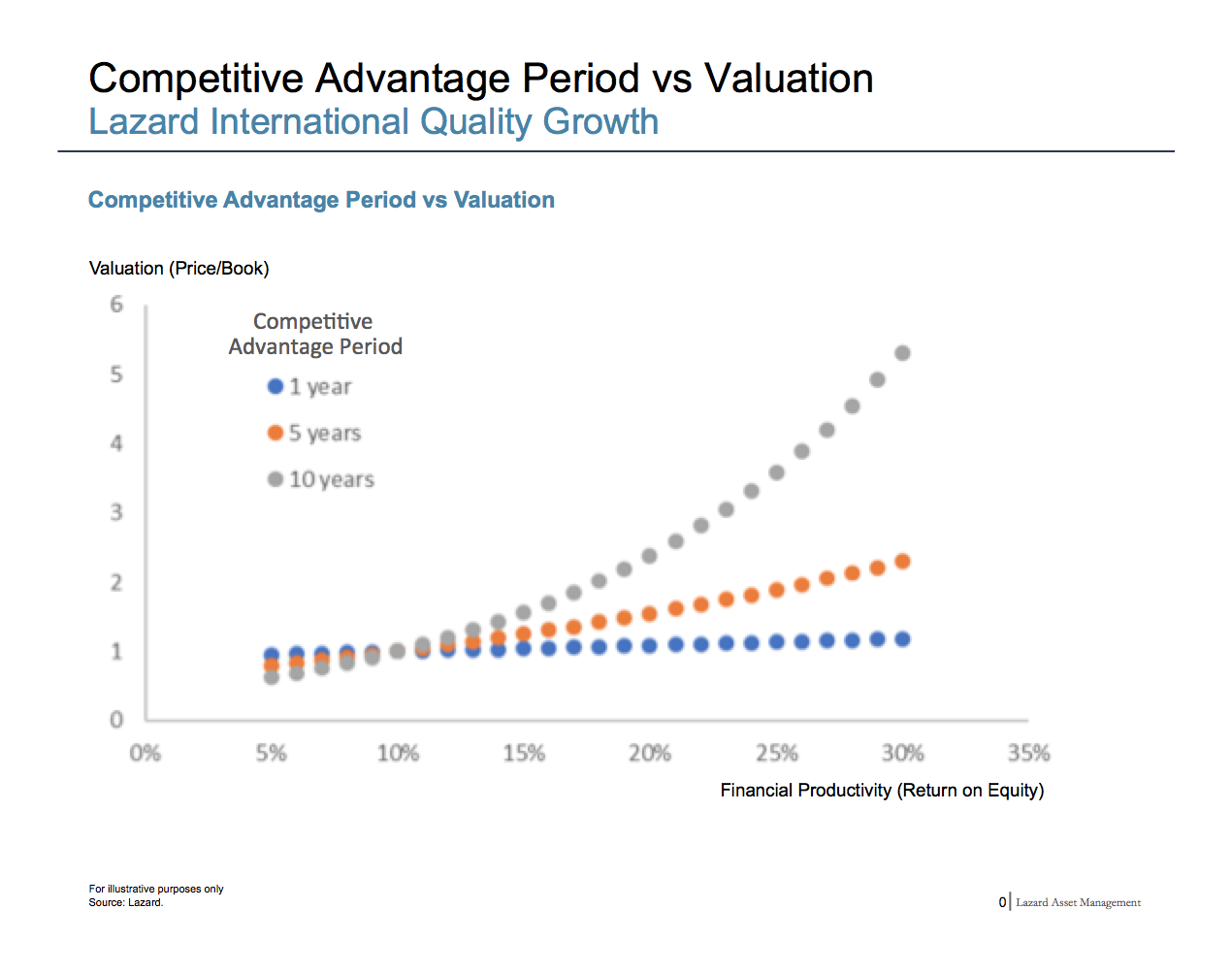

Da sich der Zeitraum des Wettbewerbsvorteils verlängert und Unternehmen auf längere Zeit mehr verdienen, bedeutet Compounding, dass die Bewertung des Unternehmens insbesondere bei Unternehmen mit hoher finanzieller Produktivität nicht linear ansteigt.

Zeitraum des Wettbewerbsvorteils gegenüber Bewertung

(Zeitraum des Wettbewerbsvorteils gegenüber Bewertung; zum Vergrössern, einfach anklicken)

Dies führt zu einer grösseren Überraschung bei denjenigen, die lineare Hochrechnungen in die Zukunft vornehmen und bei denjenigen, die sich auf die Wachstumsrate des Unternehmens konzentrieren, die eigentlich einen relativ geringeren Einfluss auf die Bewertung hat.

Der Schlüssel zur Identifizierung von Compoundern ist Grundlagenforschung. Massgebliche Chancen und Risiken in den Bereichen Umwelt, Soziales und Governance (ESG) können sich ebenfalls auf die finanzielle Produktivität auswirken, wobei diese Analyse in die Anlageentscheidungen einfliessen muss.

Compounders sind typischerweise «asset light», das heisst, sie weisen eine geringe Kohlenstoffbelastung auf und verfügen normalerweise über eine starke Geschäftsführung, was in einer klugen Kapitalallokation zum Ausdruck kommt.

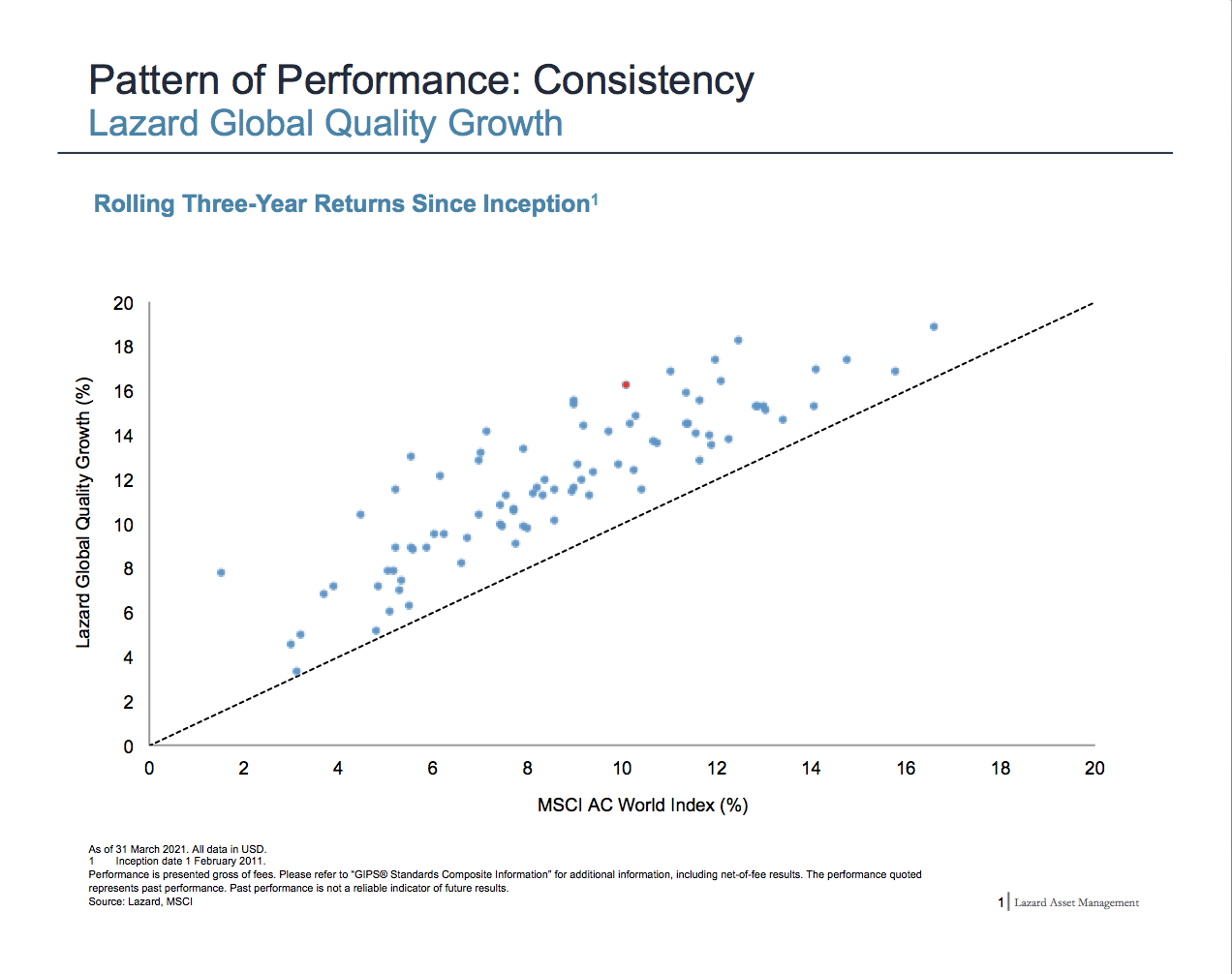

Attraktives Performance-Muster

Die fundamentalen Eigenschaften von Compoundern erzeugen ein attraktives Performance-Muster. Wenn der Cashflow und die Erträge die Bewertungen bestimmen, ermöglicht eine lange Haltedauer (d.h. niedrige Umsätze), dass die Cashflows an Wert zunehmen und den Aktienkurs in die Höhe treiben, wodurch die Abhängigkeit von der Ausweitung der Bewertungsmultiplikatoren zur Erzielung von Renditen entfällt.

Hochprofitable Unternehmen sind möglicherweise weniger anfällig für „Risk-on, Risk-off“-Regimeänderungen, die grosse Schwankungen bei den Multiplikatoren hervorrufen.

Performance-Muster Beständigkeit

(Drei-Jahres-Renditen seit Auflegung; zum Vergrössern, einfach anklicken)

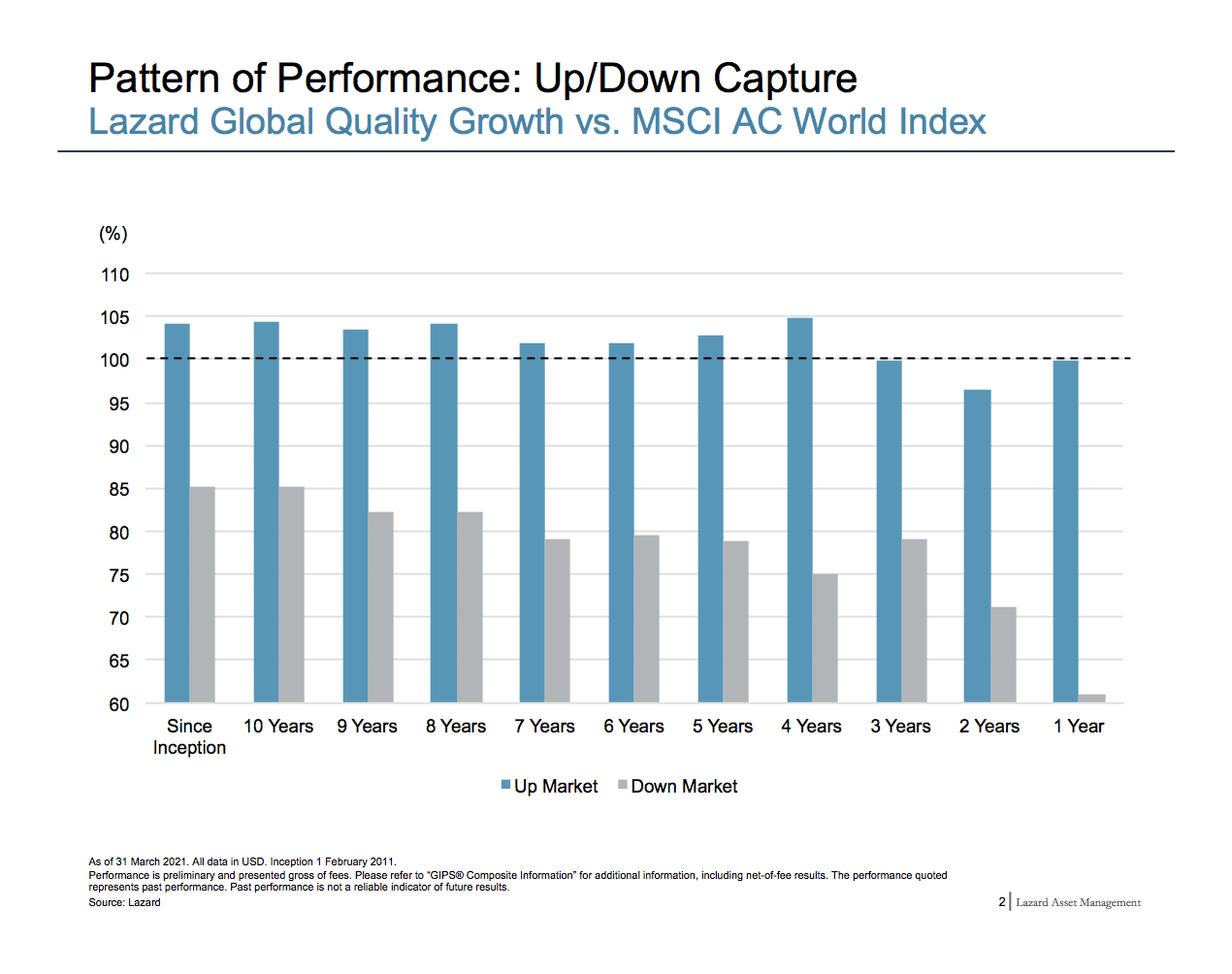

Wettbewerbsvorteile unterstützen Marktanteile und Preisgestaltungsmacht. Dies trägt zu einer grundsätzlichen Widerstandsfähigkeit über den Konjunkturzyklus hinweg bei, und die Ertragsentwicklung unterstützt ein attraktives Aufwärts-Abwärts-Partizipationsprofil.

Performance-Muster Aufwärts-Abwärts-Partizipation

(zum Vergrössern, einfach anklicken)

Zusammengenommen ist es nicht überraschend, dass Titel im Bereich Qualitätswachstum im Vergleich zum Markt eine geringere Volatilität aufweisen.

Die Grundlage eines soliden Anlageportfolios

Wie man in Value und Wachstum investiert, spielt eine wichtige Rolle. Unsere globalen und ehemaligen US-amerikanischen Quality Growth-Teams investieren in Unternehmen mit lang anhaltenden Wettbewerbsvorteilen, höchster finanzieller Produktivität und attraktiven Bewertungen. Diese Eigenschaften liefern ein Performance-Muster, das die Grundlage für ein solides Anlageportfolio bilden kann.

- Haben Sie Fragen oder benötigen Sie weitere Informationen, zögern Sie bitte nicht, Kontakt mit dem Lazard Asset Management Team in der Schweiz aufzunehmen.

Lazard Asset Management Schweiz

Usteristrasse 9, 8001 Zürich

Tel:+41 43 888 64 80

E-Mail: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

www.lazardassetmanagement.com