Union Investment: Der Anleihemarkt wird bunter

Sustainability-linked Bonds werden seit vergangenem Jahr zur Finanzierung allgemeiner Unternehmenszwecke aufgelegt, sollen aber zum nachhaltigen Umbau des jeweiligen Unternehmens beitraqen. Die Höhe des Kupons ist dabei vom Erreichen bestimmter Nachhaltigkeitsziele abhängig.

Für die Investoren stellt sich bei allen dieser neuen Anleihetypen die Herausforderung zu erkennen, ob Projekte oder Unternehmen nachhaltiger oder grüner dargestellt werden als sie sind. Dabei erzielen die freiwilligen Standards des Branchenverbands ICMA für diese Anleihen am Markt eine hohe Akzeptanz und grosse Wirkung.

Vorreiter Europa

Zum Vorreiter bei der Transparenz für grüne oder soziale Anleihen ist Europa geworden. Denn bereits zum Zeitpunkt der Auflage der Anleihen liegen die wichtigen Dokumente vor, die die Einhaltung der Standards belegen. Das erleichtert die Vergleichbarkeit.

In Asien oder auch in den Vereinigten Staaten ist dies noch deutlich seltener der Fall. Dennoch werden Anleger nicht umher kommen, die Emissionen und Emittenten sehr genau zu untersuchen, um «Greenwashing» auszuschliessen.

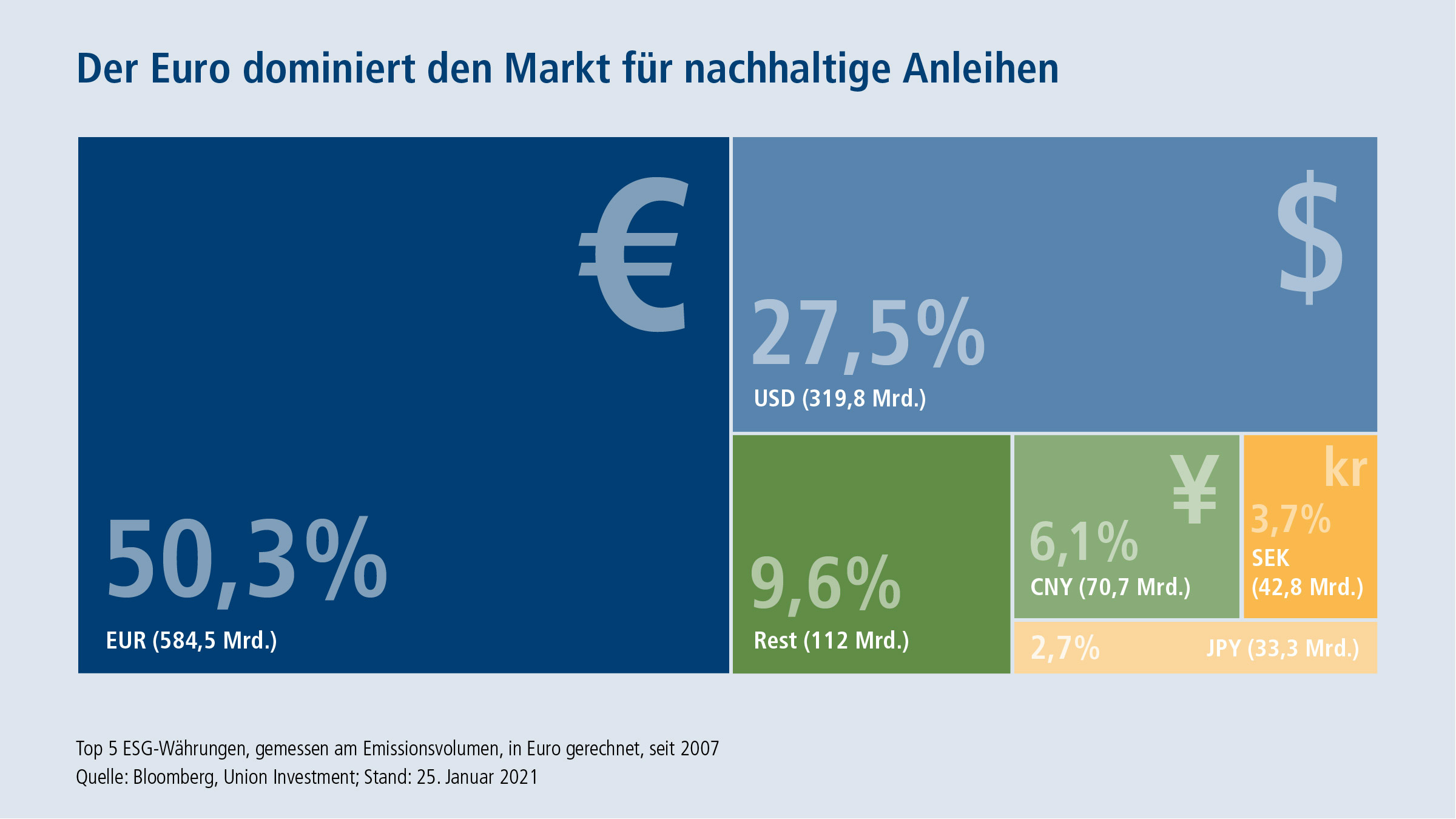

Trotz des rasanten Wachstums ist die Nische noch überschaubar: Im vergangenen Jahr wurden ESG-Anleihen im Volumen von 220 Milliarden Euro in der Gemeinschaftswährung aufgelegt. Im Vergleich dazu betrug das gesamte Emissionsvolumen von Anleihen in der Gemeinschaftswährung im Jahr 2020 insgesamt mehr als 3,5 Billionen Euro.

2020 kamen 144 ESG-Emissionen aus Deutschland an den Markt, und damit mehr als aus Japan (143), Korea (140), Schweden (127) und Frankreich (87) sowie den USA (83).

Niedrige Zinsen fördern Ultra-Langläufer

Neben diesem Fokus auf der Mittelverwendung von Anleiheemissionen fällt derzeit am Markt der Trend zu Ultra-Langläufern auf. Die EZB dürfte an ihrer Politik der Negativzinsen festhalten. Als Folge zeigen Staaten und Unternehmen vermehrtes Interesse daran, Mittel über immer längere Zeiträume aufzunehmen.

Auf diese Weise wollen sie ihre Finanzierung berechenbarer machen und sich gegen das Risiko mittelfristig steigender Zinsen absichern. Laufzeiten, die früher eher selten waren, kommen nun deutlich häufiger an den Markt.

Sicherung auf lange Sicht

Die Käuferseite zieht mit. Aufgrund der äusserst expansiven Geldpolitik sind auf Erträge angewiesene Anleger zunehmend bereit, sehr langlaufende Papiere mit leicht positiven Renditen zu kaufen. Vor einigen Jahren hätten sie sie noch links liegen lassen. Diese Nachfrage ruft mehr Emittenten auf den Plan, die sich solch niedrige Zinsen auf lange Zeit sichern wollen.

Das Emissionsvolumen von Staatsanleihen mit Laufzeiten von mehr als 20 Jahren dürfte 2021 in Europa einen Rekordwert erreichen. Frankreich hat bereits am 19. Januar eine 50-jährige Anleihe begeben mit einer Rendite von 0,59 Prozent. In Deutschland sind für die Finanzagentur, dem Schuldenmanager der Bundesrepublik, solche Langläufer ein Tabu.

Hundertjährige Anleihen

Aber nicht für die Bundesländer. Nordrhein-Westfallen hat bereits 100-jährige Anleihen ausstehen. Auch Staaten wie Österreich oder Mexiko zählen zu den Emittenten 100-jähriger Anleihen.

Weltweit sind laut Bloomberg seit der Jahrtausendwende 68 hundertjährige Anleihen in einem Gesamtvolumen von 40 Milliarden Euro aufgelegt worden. Allein im vergangenen Jahr waren es 19 Emissionen mit einem Volumen in Höhe von umgerechnet 9,7 Milliarden Euro.

Auswahl und Komplexität nehmen zu

Das anhaltende Niedrigzinsumfeld ist für Staaten, Banken und Unternehmen erfreulich. Sie können über immer längere Zeiträume Schulden zurückzahlen und müssen dafür kaum Zinsen bezahlen. Die Anleger sind in der Folge gezwungen, deutlich höhere Risiken einzugehen, um überhaupt noch Kuponzahlungen zu erhalten. Doch für viele ist eine geringe positive Rendite immer noch besser als ein Negativzins der Zentralbank.

Insgesamt nimmt die Vielfalt am Anleihenmarkt deutlich zu. Damit wird auch die Analyse anspruchsvoller. Ob eine Emission aus Klima- oder ESG-Gesichtspunkten die Anforderungen des Investors erfüllt oder nicht, lässt sich nur in der Einzelunternehmensanalyse ermitteln. Sich ausschliesslich auf etablierte Standards zu verlassen, reicht nicht aus, um eine Anlageentscheidung abzustützen.

Längere Laufzeiten

Wie bei klassischen Anleihen dürften auch nachhaltige Anleihen künftig vermehrt mit längeren Laufzeiten aufgelegt werden. Eindeutig nachhaltige Instrumente werden in der Tendenz am Markt stärker nachgefragt. Unternehmen und Staaten, die hier punkten, können günstigere Finanzierungskonditionen durchsetzen.

Quelle: Union Investment

- << Zurück

- Seite 2 von 2