Der Goldpreis hatte in diesem Jahr bisher einen guten Lauf. Was den Preis des gelben Edelmetalls antreibt, ist jedoch umstritten. Das Research der CME Group legt jedoch nahe, dass die Zinsentwicklung in den USA den derzeit grössten Ausschlag gibt.

Von Bluford Putnam, Managing Director und Chefökonom der CME Group

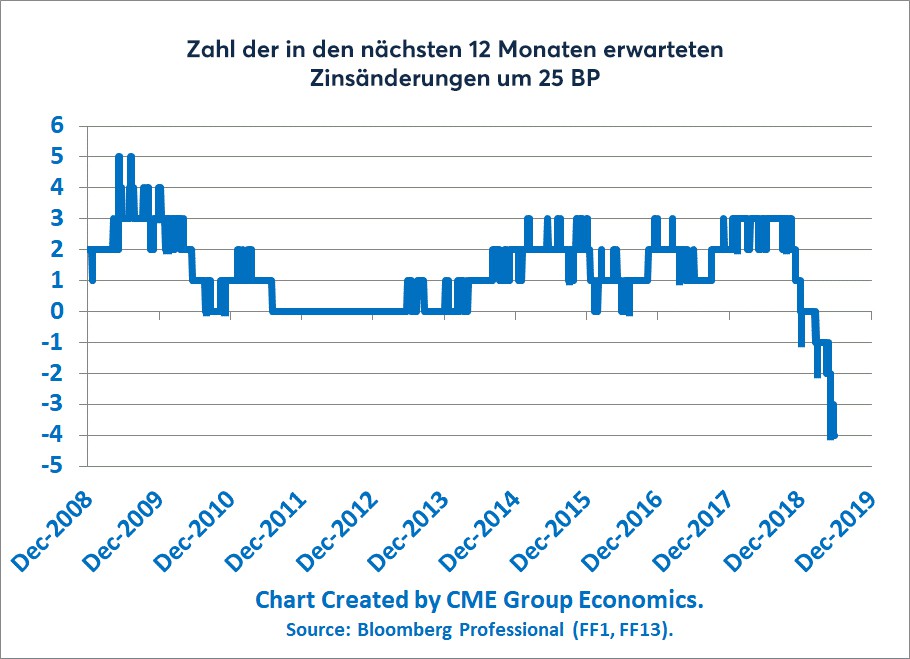

Was den Goldpreis antreibt, ist höchst umstritten: internationale Spannungen, Portfolio-Diversifizierung, Produktionskosten, die Nachfrage aus China, die Politik der Zentralbanken – alle diese Faktoren spielen eine Rolle. Unser Research legt jedoch nahe, dass die Zinsentwicklung in den USA derzeit den grössten Ausschlag gibt.

Nachdem der Goldpreis je Unze im April vergangenen Jahres auf 1'350 Dollar pro Unze gestiegen war, drückte die Annahme, dass die US-Notenbank (Federal Reserve, Fed) auch weiterhin – möglicherweise bis 2019 – die Zinssätze anheben würde, den Kurs bis im August 2018 auf unter 1'200 Dollar.

Startschuss für eine Rally

Erst als die Fed Ende 2018 das nahende Ende ihrer rigorosen Politik der schrittweisen Zinserhöhungen bekannt gab, stieg der Goldkurs wieder von 1'200 Dollar auf 1'300 Dollar. Und auch im Sommer 2019 waren es die von der Fed angekündigten Zinssenkungen, die den Startschuss für die Rally des Goldpreises gaben, die bis über 1'400 Dollar je Unze führte.

Die Auffassung, dass der Trend beim Gold nun wesentlich von der Zinsentwicklung abhängt, impliziert einige interessante Annahmen:

- Der Goldpreis wird erst auf mindestens 1'600 Dollar steigen, wenn die Fed einige weitere Zinssenkungen vornimmt.

- Globale Spannungen spielen für den Goldpreis weiterhin eine Rolle, doch sie korrelieren nun – bedingt durch den Handelskrieg – mit den Konjunkturaussichten – und somit mit der Zinsentwicklung. Anders ausgedrückt: Eine Verschärfung der Spannungen verlangsamt das Wirtschaftswachstum und führt schliesslich zu Zinssenkungen, wovon der Goldpreis wiederum profitiert. Ein Ende des Handelskrieges – so unwahrscheinlich es trotz der anhaltenden Handelsgespräche zwischen den USA und China ist – würde die globalen Konjunkturaussichten verbessern und die Möglichkeit von Zinsanhebungen wieder ins Spiel bringen. Eine solche Entwicklung wäre dem Goldpreis abträglich.

- Und wenn Punkt 1) und Punkt 2) zutreffen, dann ist Gold für die Portfolio-Diversifizierung wohl längst nicht mehr so hilfreich, wie es einst war.

Fazit mit Blick auf Europa und die USA

Die Carry- und Roll-Down-Perspektiven sind in den USA deutlich besser als in Deutschland oder Italien. Zudem ist möglicherweise auch das Kursrisiko im US-Rentenmarkt weniger asymmetrisch als in Deutschland oder Italien. Mit anderen Worten, obwohl die USA sich in einer fortgeschritteneren Phase der wirtschaftlichen Erholung befinden, bedeutet das nicht unbedingt, dass US-Anleihen eine schwächere Performance bieten werden als europäische Schuldtitel.

Sollte die Europäische Zentralbank (EZB) ihr Programm der Quantitativen Lockerung (QE) beenden, besteht durchaus die Möglichkeit, dass deutsche und italienische Titel im Vergleich zu ihren US-Pendants eine signifikant schwächere Performance zeigen werden.

Im Vergleich zu Europa

Das entspräche in etwa dem sogenannten Taper Tantrum, als die Fed 2013 die sukzessive Beendigung ihres QE-Programms ankündigte und der US-Schuldenmarkt im Vergleich zu Europa eine schwächere Performance bot.

Berücksichtigt man aber die kaum spürbare Inflation und die eher verhaltene wirtschaftliche Erholung in Europa, dürfte die EZB kurzfristig wohl eher den Aufkauf von Anleihen fortführen oder gar forcieren. Dies könnte das zwischen den USA und der Eurozone ohnehin schon hohe Renditegefälle potenziell noch weiter zu vergrössern.

Freundlich ausgedrückt

Dennoch kann man QE-Programme nicht für immer und ewig weiterführen. Aber sogar in der Zwischenzeit sind die Carry- und Roll-Down-Perspektiven für europäische Anleihen im Vergleich zu ihren amerikanischen Pendants – freundlich ausgedrückt – eher unattraktiv. So dürfte es für deutsche und italienische Anleihe-Futures in der zweiten Hälfte des Jahrzehnts schwieriger werden als in der ersten Hälfte, ihre US-Pendants zu überflügeln.

Bluford Putnam ist seit Mai 2011 Managing Director und Chefökonom der CME Group und somit für die führenden wirtschaftlichen Analysen der globalen Finanzmärkte verantwortlich. Dabei identifiziert er Trends, bewertet wirtschaftliche Faktoren und prognostiziert deren Auswirkungen. Vor seinem Wechsel zur CME Group sammelte Putnam mehr als 35 Jahre lang Erfahrung in der Finanzbranche mit den Schwerpunkten Zentralbankwesen, Investment Research und Portfoliomanagement. Putnam ist Autor von fünf Büchern zum Thema internationale Finanzwirtschaft.

CME Institute Live – Europe 2019

Tauchen Sie in diesem zweitägigen Workshop tief in das Thema Financial Futures ein und erfahren Sie, wie Ihr Portfolio davon profitieren kann.

Die CME Group ist einer der weltweit führenden und vielseitigsten Marktplätze für Derivate. Das Unternehmen besteht aus vier Designated Contract Markets (DCMs). Weitere Informationen über die einzelnen Regeln und Produktlisten jeder Börse finden Sie durch Klicken auf die Links von CME, CBOT, NYMEX and COMEX.

Alle in diesem Bericht dargestellten Beispiele sind hypothetische Interpretationen und werden nur zu Erläuterungszwecken verwendet. Die in diesem Bericht dargestellten Sichtweisen sind ausschliesslich die Meinung des Autors, nicht notwendigerweise der CME Group oder ihrer verbundenen Unternehmen. Dieser Bericht und die darin enthaltenen Informationen sind nicht als Anlageberatung oder als Ergebnis tatsächlicher Markterfahrungen aufzufassen.