Angesichts weltweit rückläufiger Inflationsprognosen debattieren Ökonomen darüber, ob die Geldpolitik der Zentralbanken der modernen Welt gerecht wird. Mögliche Szenarien werden hier beleuchtet.

Im Zuge der globalen Finanzkrise klaffte weltweit eine beträchtliche Produktionslücke, da die Arbeitslosenquote hoch war und in vielen Branchen Überkapazitäten bestanden. Inzwischen haben sich die Produktionslücken jedoch geschlossen und die Arbeitslosigkeit geht zurück.

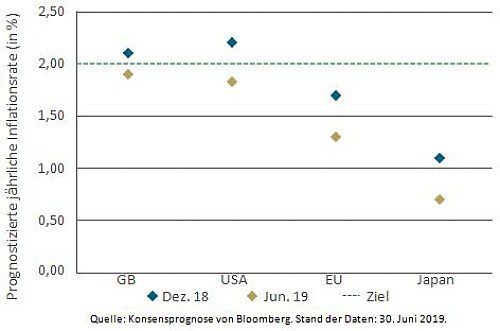

Trotzdem hat die Inflation nicht spürbar an Fahrt gewonnen. Der hartnäckig ausbleibende Inflationsdruck (siehe Abb. 1) hat die Frage aufgeworfen, ob das «Inflation Targeting» heute noch sinnvoll ist.

(Abb. 1: Inflation weltweit nach wie vor niedrig)

Potenzielle Kandidaten für eine neue Geldpolitik

Während die Zentralbanken neue geldpolitische Rahmenkonzepte prüfen, werden von den unterschiedlichen Ökonomen und Gruppen verschiedene Methoden favorisiert. Dabei sind folgende Optionen möglich:

- Anhebung der Inflationsziele

Alle Zentralbanken der grossen Industrienationen verfolgen mehr oder weniger dasselbe Inflationsziel: entweder 2 Prozent oder – im Falle der Europäischen Zentralbank (EZB) – 2 Prozent oder darunter.

Dieses Niveau wird als niedrig und stabil betrachtet. In Zeiten, in denen ein Inflationsniveau von über 2 Prozent nur schwer beizubehalten ist, könnte eine Anhebung des Inflationsziels eine lockerere Geldpolitik und ein höheres Wachstum ermöglichen.

- Steuerung des Preisniveaus

Darunter versteht man, dass eine Zentralbank die Inflation über weitaus längere Zeiträume hinweg steuert. Wenn sich die Inflation langfristig unter der Zielmarke bewegt, kann die Zentralbank für eine gewisse Zeit überdurchschnittliche Inflationsraten zulassen. Auf diese Weise erreicht die durchschnittliche Inflation im Laufe der Zeit ihr Zielniveau.

Da kein Inflationsziel, sondern ein längerfristiger Trend oder Durchschnitt angestrebt wird, kann eine Zentralbank ihre Geldpolitik in kleineren Schritten anpassen und damit eine langfristige Perspektive einnehmen.

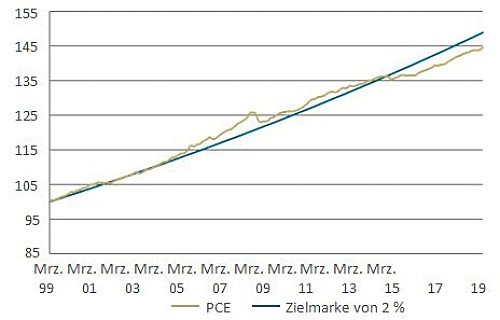

Der von der US-Notenbank verwendete Verbraucherpreisindex (Personal Consumption Expenditure Price Index) macht deutlich, dass die US-Inflation über 20 Jahre derzeit unter dem Niveau liegt, das erreicht worden wäre, wenn die Inflation jährlich durchschnittlich 2 Prozent betragen hätte (siehe Abb. 2).

(ABB. 2: Inflationslücke – US-Inflation über 20 Jahre im Vergleich zu einer kumulativen Inflation von 2 Prozent)

- Bessere Abstimmung zwischen der Fiskal- und Geldpolitik

In einer Zeit, in der viele Länder beträchtliche Haushaltsdefizite verzeichneten, versuchten die Zentralbanken, die Renditen längerfristiger Anleihen zu «fixieren». Dadurch wurden sie zu einem wichtigen Abnehmer von Staatsanleihen. Dies hat eine neue Wirtschaftstheorie hervorgebracht: die «Modern Monetary Theory» (MMT).

Diese besagt, dass die Regierungen proaktiv eine expansive Fiskalpolitik betreiben sollten, um Vollbeschäftigung zu erreichen. Dabei setzen die Zentralbanken auf die quantitative Lockerung oder drucken neues Geld, um zur Finanzierung dieses Vorhabens Staatsanleihen zu kaufen. Wenn die Kapazitäten der Wirtschaft dann wieder voll ausgelastet sind, können die Steuern erhöht und die Staatsverschuldung kann verringert werden.

- Grundlegende Änderung des Mandats der Zentralbanken

Eine Oppositionspartei Grossbritanniens hat eine Richtlinie vorgeschlagen, nach der das Mandat der Bank of England (BoE) um den Klimawandel erweitert wird. Auf diese Weise sollen die Finanzindustrie und ein noch zu schaffendes Netz regionaler Banken dazu gezwungen werden, bevorzugt Kredite an Projekte zu vergeben, mit denen die Produktivität angekurbelt wird und Technologien für die Senkung von CO2-Emissionen gefördert werden.

Auch wenn höchst ungewiss ist, welche Auswirkungen diese Massnahmen auf die Inflation hätten, zeigt dieses Beispiel doch, dass einige Politiker inzwischen bereit sind, das Mandat von Zentralbanken radikal zu verändern, um langfristige Ziele zu erreichen.

Fazit

Viele der Argumente, die für eine Änderung der geldpolitischen Ziele sprechen, beruhen auf der Annahme, dass die Inflation noch längere Zeit auf einem niedrigen Niveau verharren wird.

Es mag zu früh sein, sich von der Inflation zu verabschieden – und diese potenziell inflationären Massnahmen könnten genau zu jenem Zeitpunkt ergriffen werden, an dem allmählich die disinflationären Kräfte schwinden, die das letzte Jahrzehnt geprägt haben.

- Erfahren Sie mehr über BNY Mellon Investment Management