Vincent Reinhart, ehemaliges Mitglied der Federal Reserve, geht davon aus, dass die US-Notenbank die Zinsen erhöhen wird, um die Expansion nicht zu gefährden.

Von Vincent Reinhart, Chefökonom bei Standish Mellon, eine BNY-Mellon-Gesellschaft

Der nützlichste Rat, den ich je zu den Prognosen zur Geldpolitik der US-Notenbank (Federal Reserve, Fed) gehört habe, kam von Larry Summers, der derzeit in Harvard lehrt und zuvor fast jede denkbare leitende Position in der Regierung bekleidet hat.

Im Kern lässt sich seine Empfehlung so zusammenfassen: Da die Fed konsequent versucht, ihren Auftrag zu erfüllen, müssen wir uns auf die wirtschaftlichen Aussichten und deren Bedeutung für die Ausrichtung der Notenbankpolitik konzentrieren und weniger darauf hören, wie Fed-Funktionäre ihre zukünftigen Massnahmen darlegen.

Steigt der Leitzins bis Ende 2019?

Der Pfad des US-Leitzinses wird von wirtschaftlichen Kräften bestimmt. Fürs Erste zeigt uns die Zinspause, die nun schon zwei Quartale dauert, dass die insgesamt schwierige Lage auch bei der Notenbank spürbar ist.

Dennoch gehen wir davon aus, dass der Leitzins zum Jahresende um 50 Basispunkte höher liegen wird, da die wirtschaftliche Dynamik in den USA die Ressourcen weiter belastet und die Kosten in die Höhe treibt. Die Fed wird die Zinsen anheben, um sicherzustellen, dass dies nicht zu einer Überschreitung ihres Inflationsziels führt.

Achten Sie auf die März-Sitzung

Für den Zinssatz sind keine Änderungen zu erwarten, da die Fed auch in diesem Monat an ihrem «geduldigen» Vorgehen festhält (wir glauben, dass sich an dieser Zusage bis Juni nichts ändern wird). Interessanter ist die Zinsprojektion.

Sofern sich das wirtschaftliche und politische Umfeld nicht wesentlich und schnell ändert, dürften die Mitglieder des Offenmarktausschusses angeben, dass in diesem Jahr mindestens ein Zinsschritt (und in vielen Fällen zwei) angebracht ist.

Ein Merkmal dieser Prognose, das besonders schwierig zu interpretieren sein könnte, ist der kontrafaktische Aspekt bei der Festlegung der Geldpolitik. Die Fed wird an ihrer Politik festhalten, auch wenn sich das reale BIP-Wachstum verlangsamt und die Inflation nur geringfügig höher ist, weil ihr das Ergebnis im Jahr 2020 nicht gefallen wird, falls sie sich anders entscheiden sollte.

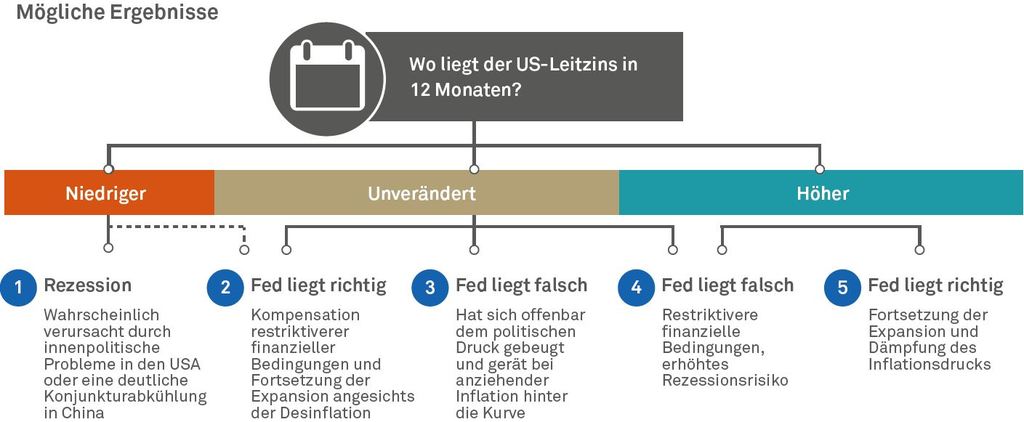

Wo aber könnte der Leitzins in zwölf Monaten liegen?

Historisch gesehen senkt die Fed nur dann ihren Leitzins, normalerweise erheblich und in kurzer Zeit, wenn sich die Wirtschaft auf eine Rezession zubewegt. Das heisst, das Ergebnis eines niedrigeren Leitzinses ganz links ist viel wahrscheinlicher an einen Rückgang der Produktion gebunden als an eine taktische Korrektur der Fed (weshalb die Linie, die zu diesem positiven Ereignis führt, gestrichelt ist).

Mit einem Arbeitsmarkt, der jeden Monat eine Viertelmillion neue Arbeitsplätze sowie günstige finanzielle und steuerliche Rahmenbedingungen schafft, kann ein Konjunktureinbruch vermutlich nur durch externe Faktoren ausgelöst werden: entweder durch einen Rückschlag in der Innenpolitik oder durch eine Abkühlung der zweitgrössten Volkswirtschaft der Welt. In diesem Szenario ist kein Risikoaktiva sicher, und die Treasury-Renditen und Breakevens sind niedriger.

Prognose: Expansion bis 2020

Wenn der aktuelle Marktkonsens richtig ist, dass der Leitzins bei anhaltender wirtschaftlicher Expansion und niedriger oder sogar sinkender Inflation in einer Spanne zwischen 2,25 und 2,50 Prozent bleibt, wäre das Umfeld für Risikobereitschaft und niedrige Treasury-Renditen günstig. Natürlich könnte der vorherrschende Konsens falsch sein, dann wäre ein unveränderter Leitzins ein Fehler.

Dieser Fehler kann zwei Formen annehmen: Die Notenbank kann «hinter die Kurve» geraten, wenn die Inflation anzieht (vermutlich, weil sie sich dem politischen Druck gebeugt hat) oder sie kann es versäumen, die nachlassende wirtschaftliche Dynamik zu kompensieren (was zu einer Rezession im Jahr 2020 führen wird).

Der einsame Ausreisser befindet sich auf der rechten Seite, wo die Fed die Zinsen moderat erhöht, um Inflationsrisiken einzudämmen und die Expansion bis 2020 fortzusetzen. Das ist unsere Prognose.

- Weitere aktuelle Artikel finden Sie hier