Ist die Zeit wieder reif für Value? John Bailer hält solche Titel, vor allem aus dem Finanzsektor, für die nächsten grossen Gewinner im US-Aktienmärkt.

Von John Bailer, Portfoliomanager bei The Boston Company, eine BNY Mellon-Gesellschaft

In den vergangenen zehn Jahren wurden die Märkte von den geldpolitischen Manipulationen der Zentralbanken und massgeblichen makroökonomischen Einflüssen beherrscht. Die Nuancierung der Zinsen, der Inflation, der quantitativen Lockerung (QE) und des Tempos, mit dem besagte QE-Programme nun wieder zurückgenommen werden, bilden die Grundlage für die Äusserungen der US-Notenbank, an deren Lippen die Märkte weltweit hängen.

Die Korrelation zwischen überbewerteten festverzinslichen Anlagen mit niedrigen Renditen und sicheren, defensiven Aktien liessen aktiven Managern nicht viel Spielraum. Das alles sollte sich nun jedoch ändern – meint jedenfalls John Bailer: «Das Umfeld normalisiert sich allmählich. Die Korrelationen werden schwächer, und die Zinsen steigen. Die Situation ähnelt wieder mehr den 1980er- und 1990er-Jahren, als ein Markt für Stockpicker vorlag».

Bailer verwaltet die US-Equity-Income-Strategie von BNY Mellon und findet: Je mehr «Mikro»-Merkmale von Unternehmen gegenüber den «Makro»-Aspekten an Bedeutung gewinnen, und je mehr Gewinner und Verlierer sich von der Masse abheben, desto eher kann aktives Management wieder brillieren.

Anleihenportfolios auf der Verliererseite

Bailer ist überzeugt, dass die Strategie, auf niedrige Volatilität, niedriges Beta, anleihenähnliche Aktien mit höheren Renditen oder defensive Titel zu setzen, in Zeiten steigender Zinsen auf der Verliererseite steht.

«Solche Unternehmen werden gekauft, wenn festverzinsliche Wertpapiere teuer wirken. Dann greift das Publikum zu defensiven Titeln, um wenigstens etwas Ausgleich zu schaffen. Ziehen die Zinsen an, dürften solche Unternehmen unterdurchschnittlich abschneiden – genau wie Anleihenportfolios.»

Vorliebe für Finanztitel

Anstelle eines verstärkten Abwärtsschutzes dürfte diese Strategie Bailer zufolge dann höhere Verluste verursachen – alles andere als ideal. Stattdessen sprechen ihn US-Substanzwerte an. Eine besondere Vorliebe hat er für Finanztitel.

«Mit Blick auf die Zukunft könnten für den S&P 500 bis 2020 Gewinne je Aktie in Höhe von 195 Dollar ins Haus stehen. Damit ist der Markt unserer Ansicht nach durchaus attraktiv. Mit einem Indexfonds erzielen Sie in den nächsten fünf Jahren dann vielleicht zu angemessenen Bewertungen eine Rendite von rund 7 Prozent. Durch die Auswahl der richtigen Einzeltitel in einem wertorientierten Portfolio könnten Sie unseres Erachtens deutlich besser dastehen», sagt Bailer.

(Quelle: FactSet, oben; ClariFI, S&P Global Market Intelligence, unten, Ende 2017)

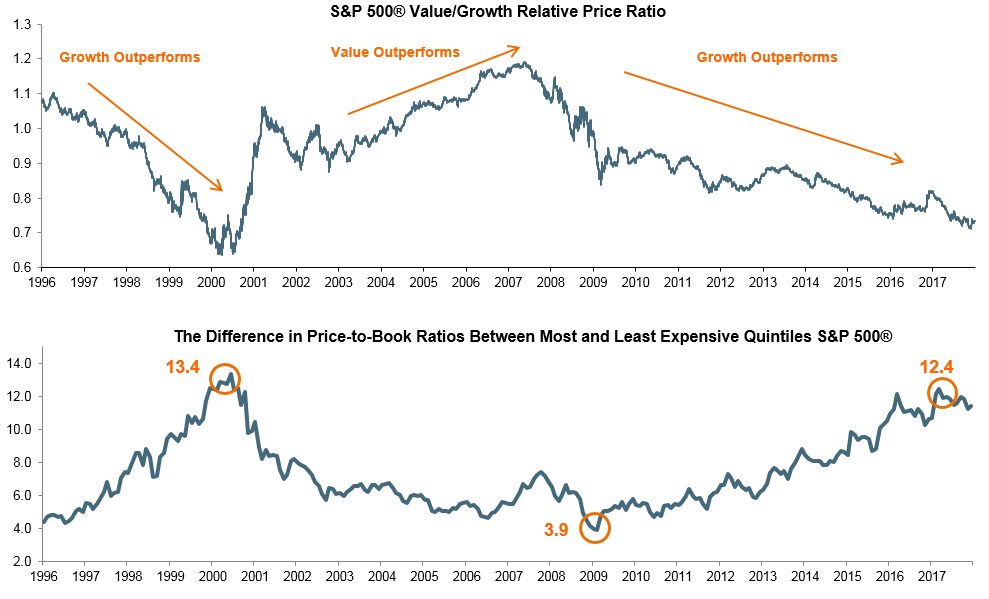

Bailer beruft sich auf Lehren aus der Geschichte. Die Tech-Blase steht ihm zufolge für eine Zeit, in der Wachstum aufgrund von Überkapazitäten bis zur Überhitzung dominierte und das Internet weltweit für Wandel sorgte.

Ab diesem Punkt übernahm dann das Value-Segment die Führung. Er sieht erste Anzeichen dafür, dass sich die Geschichte wiederholt – zumindest bis zu einem gewissen Grad.

«Was wir derzeit erleben, erinnert stark an die Tech-Blase. Growth-Werte entwickeln sich überdurchschnittlich, weil Anleger die betreffenden Unternehmen ungeachtet dessen nachfragen, was in der Wirtschaft vorgeht. Die FAANG-Aktien (Facebook, Apple, Amazon, Netflix und Google von Alphabet) sind in der Lage, so viele Marktanteile hinzuzugewinnen, dass sie wachsen können – ganz unabhängig davon, wie sich die US-Wirtschaft entwickelt», sagt Bailer.

US-Value ist attraktiv

Laut Bailer weisen die billigsten US-Value-Aktien derzeit eine Standardabweichung von 1,72 unter dem Durchschnitt auf, was für Value im Vergleich zu Growth eine Gesamtrendite für die nächsten zehn Jahre von 147 Prozent impliziert. «Ich sehe eine reelle Chance, dass sich das Value-Segment künftig besser entwickelt als der Growth-Bereich.»

Er bezieht sich dabei auf steigenden Inflationsdruck, höhere Personalkosten und die Normalisierung der Zinsen, räumt aber ein: «Es ist immer schwer zu sagen, wann sich solche Zusatzerträge realisieren lassen.»

Banken haben Kosten in den Griff bekommen

Im Hinblick auf seinen bevorzugten Sektor sieht sich Bailer auf einer Linie mit dem berühmten Investor Warren Buffet. Denn auch Bailer achtet auf drei wesentliche Aspekte: die Bewertungen – die seiner Aussage nach weiterhin «hervorragend» wirken –, die Bilanzen – die dafür sprechen, dass viel Kapital an die Aktionäre zurückfliesst –, und die Betriebskosten – einschliesslich der Rechts- und Regulierungskosten.

«Finanzdienstleister haben ihre Kosten meines Erachtens hervorragend in den Griff bekommen. Hier herrscht nicht derselbe Lohndruck wie in anderen Marktsegmenten, und die Führerschaft der Banken wir noch drei bis fünf Jahre andauern.»