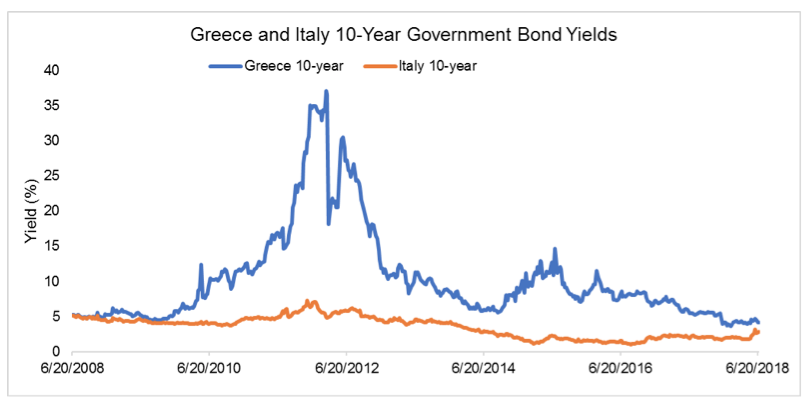

Die Finanzmärkte reagierten positiv auf die Vereinbarung der EU mit Griechenland: Die Rendite der griechischen 5-jährigen Benchmark-Anleihe erreichte 3,33 Prozent – weit entfernt von der Rendite von 65,9 Prozent auf dem Höhepunkt der Krise im März 2012.

Von Edi Aumiller, Country Head Switzerland, Legg Mason

Die am 22. Juni 2018 bekanntgegebene Vereinbarung zwischen Griechenland und den übrigen EU-Ländern löscht die Schulden Griechenlands aus der Krisenzeit nicht aus. Die Vereinbarung hat die Rückzahlung älterer Rettungsdarlehen um zehn Jahre aufgeschoben und ihre Laufzeiten um die gleiche Zeit verlängert.

Dadurch hat sich der Umfang der Schuldenrückzahlungen bis nach 2030 erheblich verringert. Die letzte Tranche des Rettungspakets wurde zudem auf 15 Miliarden Euro aufgestockt. Die Vereinbarung konnte Deutschland nur mit Schwierigkeit abgerungen werden, da das Land während der gesamten Dauer der Krise Rettungspaketen nur sehr zögerlich zustimmte.

Lobende Worte kamen von Mario Draghi, dem Präsidenten der Europäischen Zentralbank (EZB) und von Christine Lagarde, der geschäftsführenden Direktorin des IWF. Ergänzt durch den erwarteten Ausdruck der Erleichterung der griechischen Minister legt dies die Annahme der Vereinbarung durch den IWF nahe.

Beruhigung in Italien

All dies sollte die derzeitige Besorgnis über die schwelenden wirtschaftlichen und politischen Schwierigkeiten Italiens relativieren. Während Italiens Anleihen auf die aktuelle Regierungsplattform scharf reagierten, wurde dies durch die griechischen Anleihebewegungen deutlich in den Hintergrund gedrängt.

Das heisst nicht, dass die Probleme Italiens klein wären: Als viertgrösste Volkswirtschaft in der Eurozone könnten selbst kleine Schwierigkeiten vor Ort grosse Auswirkungen auf die gesamte Region nach sich ziehen.

(Griechenland und Italien: Renditen 10-jähriger Staatsanleihen1)

Im Aufschwung: Liquidität in Chinas Bankensystem

Die People's Bank of China (PBoC) will mit der Ankündigung der Senkung der Reserve Requirement Rate (RRR) um 50 Basispunkte auf 15,50 Prozent am 5. Juli 107 Milliarden Dollar in das Finanzsystem einbringen, um «Debt-for-Equity-Swaps und die Finanzierung von Klein- und Kleinstunternehmen» zu unterstützen.

Die PBoC bemühte sich, klarzustellen, dass diese Massnahme keine Lockerung der allgemeinen Geldpolitik bedeutet, sondern eine Möglichkeit darstellt, die «wirtschaftliche Umstrukturierung» des Landes zu finanzieren. Um dies zu unterstreichen, wird die PBoC verlangen, dass die betreffenden Banken jeden dieser Swaps detailliert aufzeichnen und quartalsweise melden, sowohl der PBoC als auch «anderen verwandten Abteilungen». Die RRR wurde am 25. April 2017 um 1,0 Prozent auf 16,00 Prozent reduziert – die vorherige Reduktion von 0,5 Prozent auf 17,00 Prozent erfolgte am 1. März 2016.

Im Abseits: Rendite 10-jähriger US-Staatsanleihen

Die Rendite 10-jähriger Treasuries erreichte am 13. Juni kurzzeitig bis zu 3,001 Prozent, zu Beginn der Medienkonferenz von US-Notenbankchef Jerome Powell am Tag, an dem der Offenmarktausschuss (FOMC) seine Zielmarke um 25 Basispunkte auf 2,00 Prozent erhöhte.

Zehn Handelstage später, am 26. Juni war die Rendite auf 2,878 Prozent gefallen, rund 12 Basispunkte tiefer. Dies beendet – zumindest für ein paar Tage – die Sorge für das Überschreiten der 3-Prozent-Marke.

Drohende Rezession?

Die Aufmerksamkeit hat sich stattdessen auf das kürzere Ende verlagert, wo die Notwendigkeit, das Wachstum der Staatsausgaben zu finanzieren, zu einem reichlichen Angebot des Finanzministeriums geführt hat. Dies hat die Renditen im Bereich von einem Monat bis zu drei Jahren nach oben getrieben.

Unterdessen scheint das lange Ende des Anleihenmarktes von der Skepsis gegenüber einer wachstumsbedingten Inflation in den kommenden Jahren getrieben zu sein. Die 30-jährigen Treasuries sind seit Jahresbeginn um etwas mehr als 28 Basispunkte gestiegen, was durch den Anstieg um 65,4 Basispunkte bei den 3-Jährigen in den Schatten gestellt wird. Ob diese Verschiebungen in der US-Zinskurve auf eine drohende Rezession hindeuten, wird sich erst noch zeigen.

1Quelle: Bloomberg; 26. Juni 2018. Die vergangene Wertentwicklung stellt keine Garantie für zukünftige Ergebnisse dar. Indizes sind nicht aktiv gesteuert und stehen nicht für Direktinvestitionen zur Verfügung. Index-Renditen enthalten keine Gebühren oder Ausgabeaufschläge. Diese Informationen dienen nur zur Veranschaulichung und spiegeln nicht die Performance einer Anlage wider.