Value-Titel sind momentan so attraktiv bewertet wie seit über einem Jahrzehnt nicht mehr. Deshalb halten wir den Zeitpunkt für günstig, das Augenmerk wieder verstärkt auf den Anlagestil Value zu richten.

Von Brian Ferguson und John Bailer, The Boston Company Asset Management, eine BNY Mellon Boutique

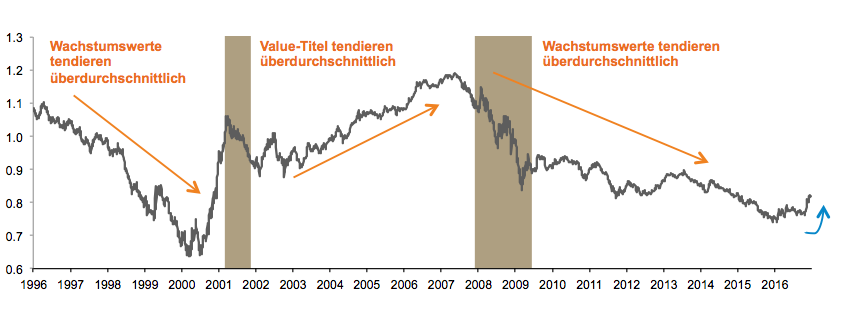

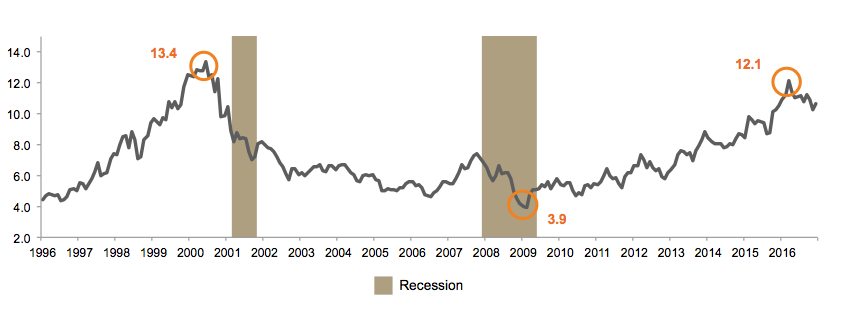

Für Investoren ist es nichts Neues, dass sich die Anlagestile Wachstum und Value im Hinblick auf die Erzielung überdurchschnittlicher Ergebnisse langfristig abwechseln (s. Grafik 1). Um die entsprechenden Wendepunkte zu identifizieren, haben wir die Differenz bei den Kurs-/Buchwerten zwischen dem jeweils teuersten und dem preiswertesten Quintil am Markt zugrunde gelegt (s. Grafik 2). In der Vergangenheit haben diese beiden Grafiken stets eine inverse Korrelation zueinander aufgewiesen.

Grafik 1: S&P 500: Kursniveau von Value-Titeln im Vergleich zu Wachstumswerten

Grafik 2: Der Unterschied bei den Kurs-/Buchwerten zwischen den teuersten und den preiswertesten Quintilen

Quellen:

Grafik 1: FactSet, National Bureau of Economic Research, Inc. (Rezessionsphasen). Hinweis: Die Anlagestile Value und Wachstum werden durch den S&P 500 Value-Index und den S&P 500 Growth-Index dargestellt

Grafik 2: ClariFI von S&P Global Market Intelligence (untere Grafik), National Bureau of Economic Research, Inc. (Rezessionsphasen. Median der Kurs-/Buchwerte für das oberste Quintil – Median der Kurs-/Buchwerte für das unterste Quintil Stand: 31.12.2016. Dient ausschließlich illustrativen Zwecken.

Während der «Dot-Com»-Phase entwickelten sich Wachstumswerte überdurchschnittlich, und im Juni 2000 kletterten die Differenzen zwischen den Kurs-/Buchwerten auf ein historisches Hoch von 13,4. Nach dem Platzen der Technologieblase flohen die Anleger dann in Value-Titel. Auf dem Höhepunkt der großen Rezession im März 2009 war das Bewertungsniveau am Markt allerdings insgesamt niedrig, so dass die Differenz zwischen den teuersten und den preiswertesten Aktien lediglich rund 3,9 betrug.

Dadurch wurden Wachstumswerte gegenüber Value-Titeln immer attraktiver. Angesichts einer konjunkturellen Stagnation hielten die Investoren seinerzeit deshalb nach Aktien mit organischem Wachstum wie Amazon, Google und Facebook Ausschau. Nachdem das organische Wachstum nun aber sieben Jahre lang stagniert hat, ist die Bewertungsdifferenz zuletzt wieder auf das Niveau nach dem Platzen der Technologieblase zurückgekehrt. So hat die Differenz der Kurs-/Buchwerte im März 2016 erneut ein Hoch von 12,1 erreicht.

Rotation von Wachstum zu Value

Diese deutliche Diskrepanz könnte unserer Meinung nach die nächste Rotationstendenz zugunsten von Value-Titeln einläuten. Und tatsächlich war 2016 das erste Jahr seit Anfang 2010, in dessen Verlauf sich Value-Aktien besser entwickelt haben als Wachstumswerte. Sogar traditionelle Value-Sektoren weisen derzeit eine große Streubreite der Erträge auf.

So sind die Kurse in anleihenähnlichen Segmenten (zum Beispiel bei Versorgern) durch die rege Nachfrage der Anleger nach oben getrieben worden. Gleichzeitig hat man Industriezweige, die während der großen Rezession verschmäht wurden (wie etwa Finanzwerte), auch weiterhin gemieden.

So konnten wir beispielsweise im Juli 2016 Finanztitel mit höheren Dividendenrenditen und erheblich besseren Aussichten für das Dividendenwachstum auf 3-Jahresbasis erwerben, die gegenüber Versorgeraktien zu deutlichen Abschlägen auf das Kurs-/Gewinnverhältnis und den Kurs-/Buchwert gehandelt wurden.

Außerhalb dieser anleihenähnlichen Sektoren identifizieren wir ebenfalls attraktive Anlagechancen, die solide Dividenden, ein günstiges Bewertungsniveau sowie viel versprechende Katalysatoren für eine Verbesserung des Unternehmensumfelds bieten.

Darüber hinaus rechnen wir mit einer Beschleunigung des Gewinnwachstums. Der Grund dafür ist der Fokus von US-Präsident Donald Trump auf Infrastruktur-Investitionen, Steuerreformen und Deregulierungsmaßnahmen, die das BIP-Wachstum über die aktuellen 2 Prozent hinaus auf über 3 Prozent nach oben treiben könnten. Unserer Einschätzung nach sollte diese wachstumsfördernde, unternehmerfreundliche Politik Value-Titeln zugute kommen.

Dies gilt auch für die im Russell 1000 Value-Index am stärksten vertretene Branche – den Finanzsektor. Unter Berücksichtigung des aktuellen Bewertungsniveaus und des derzeit günstigen Umfelds könnte sich der Anlagestil Value deshalb unserer Auffassung nach in den nächsten Jahren deutlich besser entwickeln als Wachstumswerte.

- Regelmässig neue Reports finden Sie unter. www.bnymelloninm.com > «Märkte und Analysen»

Die Wertentwicklung in der Vergangenheit ist kein Massstab für die zukünftige Wertentwicklung. Der Wert von Investments kann sinken. Deshalb besteht die Möglichkeit, dass Anleger beim Verkauf ihres Investments den ursprünglich investierten Betrag nicht in voller Höhe zurückerhalten. Nur für qualifizierte Investoren.

Sofern nicht anders angegeben, handelt es sich bei den hierin enthaltenen Auffassungen und Meinungen um die des Investmentmanagers. Die Portfoliopositionen können jederzeit ohne vorherige Ankündigung geändert werden. Die dargestellten Informationen dienen ausschliesslich zur Veranschaulichung und dürfen nicht als Anlageempfehlung verstanden werden. Bei BNY Mellon handelt es sich um den Markennamen der The Bank of New York Mellon Corporation und deren diverse Tochtergesellschaften. Herausgegeben in der Schweiz von der BNY Mellon Investments Switzerland GmbH, Talacker 29, CH-8001 Zürich. Autorisiert und beaufsichtigt durch die FINMA.