Emerging Markets Debt: Ist jetzt ein guter Zeitpunkt zum Einstieg?

Verschiedene Faktoren erzeugen in Kombination eine möglicherweise attraktive Chance bei Schwellenländer-Anleihen. Da die Preise im langjährigen Vergleich tief sind, könnte jetzt ein guter Zeitpunkt sein, eine Allokation in die Anlageklasse zu erwägen.

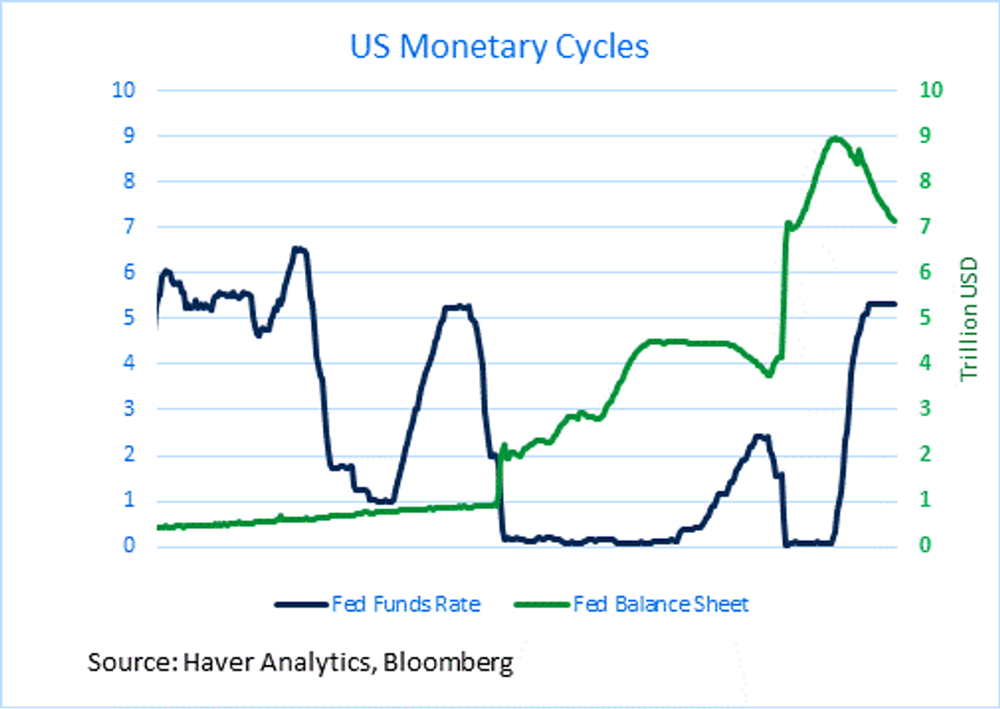

Die globalen Finanzmärkte haben seit den Jahren vor 2008 keinen traditionellen geldpolitischen Lockerungszyklus mehr durchlaufen. Die letzten beiden Zinssenkungszyklen der US-Notenbank (Federal Reserve, Fed) und anderer grosser Zentralbanken gingen mit katastrophalen Ereignissen einher: der globalen Finanzkrise von 2008 und der Corona-Pandemie im Jahr 2020.

Zu dieser Zeit fielen Zinssenkungen mit einer massiven Ausweitung der Fed-Bilanz zusammen (vgl. Abbildung 1 unten). Heute stellt sich das Bild etwas anders dar. Sofern keine neue und unerwartete Krise auftritt, dürfte sich der vor Kurzem begonnene geldpolitische Lockerungszyklus nur auf Zinssenkungen konzentrieren, und die Fed dürfte ihre Bilanz weiter verkleinern.

Abbildung 1: Frühere Lockerungszyklen

(Quelle: Haver Analytics; Bloomberg; Stand: August 2024)

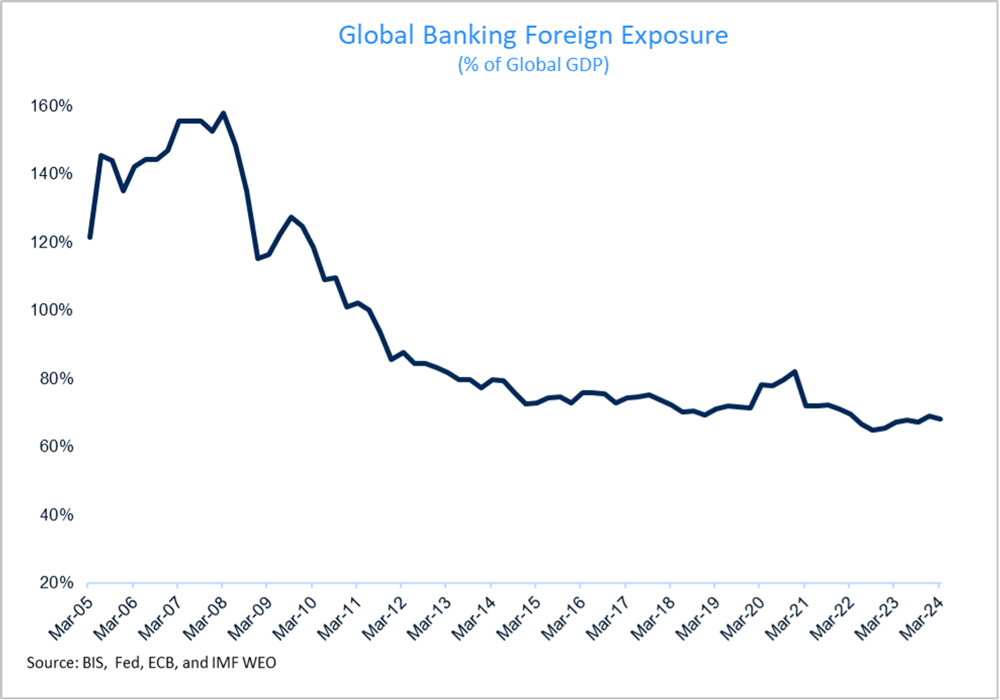

Gleichzeitig vergeben die Geschäftsbanken in aller Welt nach längerer Zeit wieder vermehrt Kredite. Das globale Finanzsystem funktioniert also nach mehr als zehn Jahren mit Zurückhaltung der Banken wieder eher so, wie es auch in der Vergangenheit funktioniert hat. Wie in der nachstehenden Abbildung zu sehen ist, leitete die globale Finanzkrise von 2008 eine lange Periode des Schuldenabbaus durch die Banken ein.

Als Ergebnis schrumpfte die Innengeldmenge – das heisst die von den Geschäftsbanken und nicht von den Zentralbanken geschaffene Geldmenge – von 160 Prozent des globalen Bruttoinlandprodukts (BIP) im März 2008 auf 66 Prozent des globalen BIP im Dezember 2022. Inzwischen zeichnet sich jedoch eine Erholung der Innengeldmenge ab, die heute auf 68 Prozent des weltweiten BIP gestiegen ist.1

Abbildung 2: Globale Banken vergeben wieder Kredite

(Quelle: BIZ, Fed, EZB, IWF; Stand: März 2024)

Wertverluste und das Potenzial für einen Aufschwung

Die Kreditvergabe durch Zentralbanken oder Währungsbehörden unterscheidet sich grundlegend von der Kreditvergabe durch private Institute. Bei Ersteren spielen nicht-wirtschaftliche Erwägungen, einschliesslich der Nationalität des Vermögenswerts, eine überragende Rolle, während private Akteure eher gewinnorientiert sind.

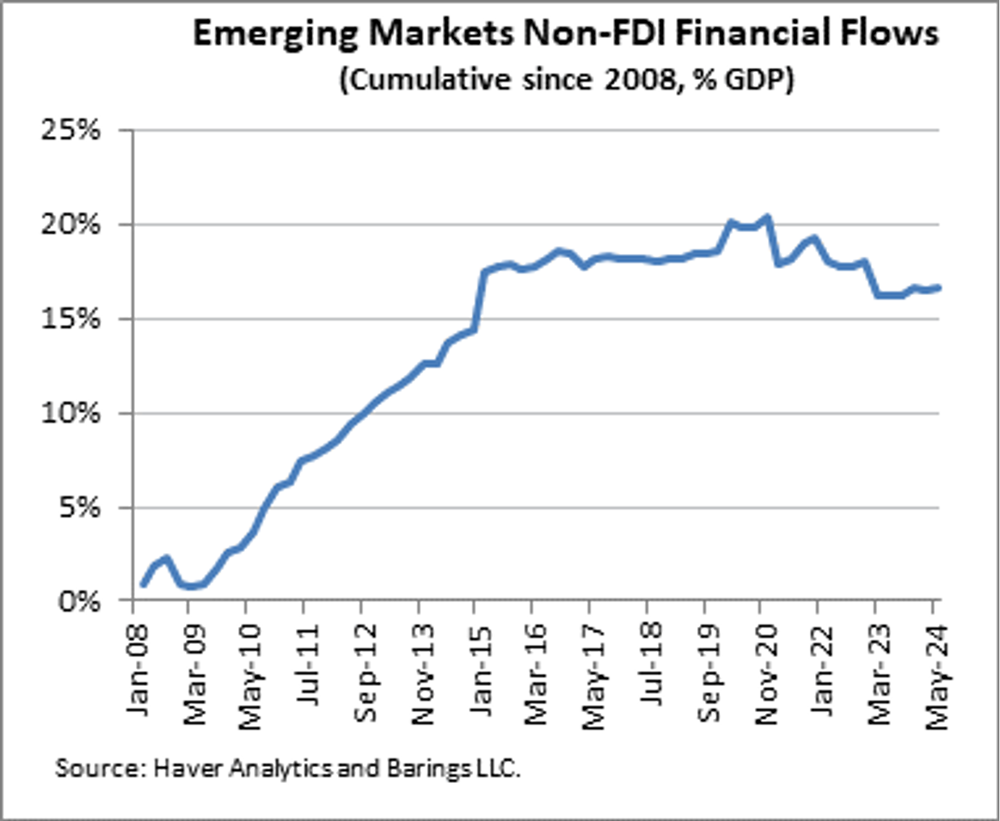

Daher überrascht es kaum, dass ausländische Portfolioinvestitionen (das heisst Nicht-Direktinvestitionen) in Schwellenländern infolge der schrumpfenden Innengeldmenge nachgelassen haben, während die (von den Zentralbanken geschaffene) Aussengeldmenge gestiegen ist (vgl. Abbildung 3 unten).

Wie aus Abbildung 3 hervorgeht, nahmen die ausländischen Portfolioinvestitionen in den Schwellenländern von 2008 bis Ende 2014 zu, selbst als die Innengeldmenge zurückging. Dieses Wachstum lässt sich zum Teil dadurch erklären, dass sich die Finanzkrise von 2008 hauptsächlich auf die Industrieländer und nicht auf die Schwellenländer konzentrierte.

Da zudem die Zinsen in den Industrieländern in diesem Zeitraum sanken und in einigen Fällen bei oder nahe Null lagen, waren höher rentierende Schwellenländeranlagen für renditehungrige Anleger besonders attraktiv.

Abbildung 3: Ausländische Portfolioinvestitionen

(Quelle: Haver Analytics; Bloomberg im Juni 2024)

Abbildung 4: Schwellenländer bieten attraktive Renditen gegenüber Industrieländern

(Quelle: Haver Analytics; Stand: Ende Juni 2024)

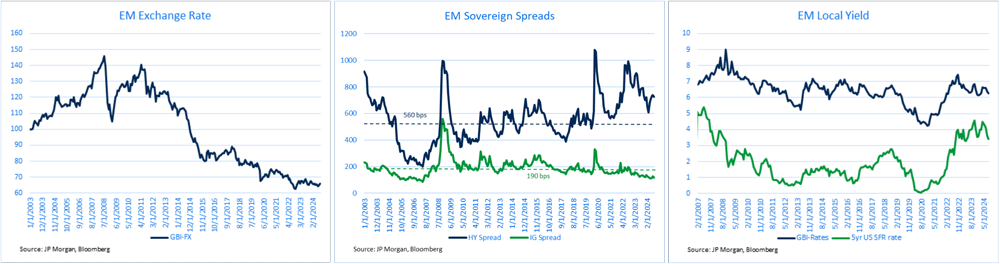

Die Abnahme ausländischer Portfolioinvestitionen im Verhältnis zum BIP prägt die derzeitige Landschaft für Emerging Markets Debt in mehrfacher Hinsicht. Zum einen haben die Währungen der Schwellenländer erheblich an Wert verloren (vgl. Abbildung 5 unten). Diese Abwertung hat zusammen mit dem Druck multilateraler Organisationen, die nach der Pandemie die Insolvenz von Staaten befürworteten, auch zu einem erheblichen Anstieg der High-Yield-Spreads in Schwellenländern geführt (Abbildung 5).

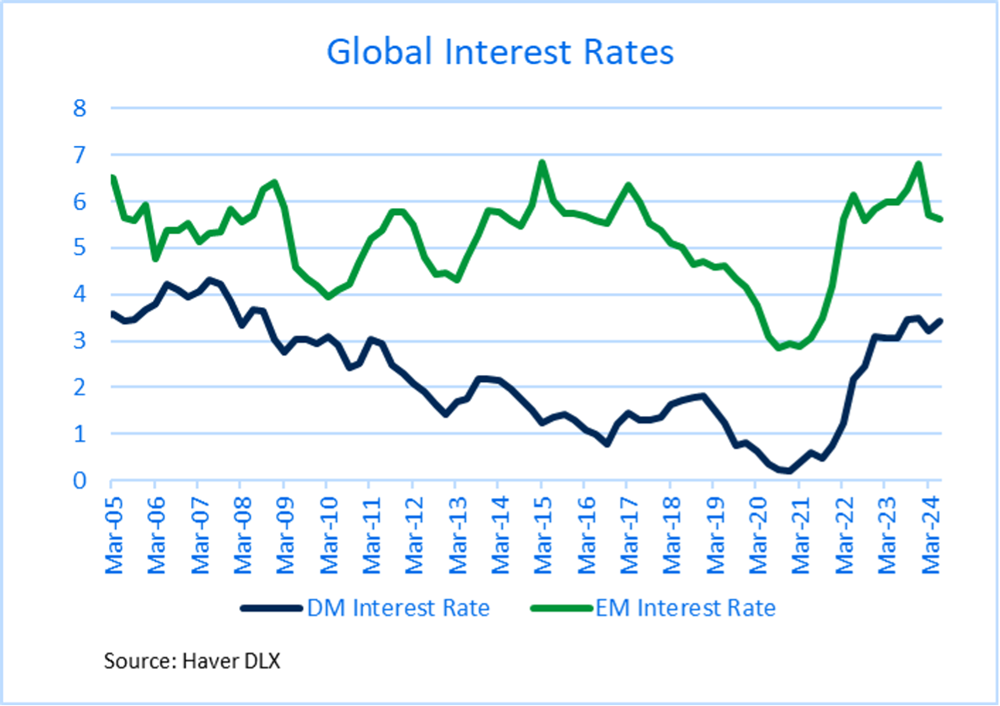

Die lokalen Zinsen in den Schwellenländern gerieten aufgrund des vorübergehenden Anstiegs der weltweiten Inflation ebenfalls unter einen gewissen Aufwärtsdruck. Im Gegensatz zu ihren Pendants in den Industrieländern blieben sie jedoch innerhalb ihrer Bandbreite von 2008 bis 2020 (Abbildung 5).

Dass die Zentralbanken der Schwellenländer nicht mit quantitativer Lockerung experimentiert haben, hat ein stabileres Zinsumfeld im Vergleich zu den Industrieländern geschaffen – eine positive Entwicklung, die sich unseres Erachtens noch nicht in den Bewertungen der Schwellenländer niederschlägt.

Abbildung 5: Emerging Markets Sovereigns, Local Debt und FX

(Quelle: J.P. Morgan, Bloomberg; Stand: Ende August 2024)

Zahlreiche Risiken sind wohl schon eingepreist

Die globalen geopolitischen Risiken nehmen rapide zu, da die Kriege in der Ukraine und im Nahen Osten eskalieren und China seine Ansprüche auf das Südchinesische Meer immer offensiver vertritt.

Trotz grösserer Risiken und fortgesetzter geopolitischer Verwerfungen bleiben die Preise für Emerging Markets Debt relativ stabil, was die Frage aufwirft: Preisen die Schwellenländer die aktuellen Risiken effizient ein? Unserer Ansicht nach spricht einiges dafür, dass das der Fall ist.

Zum einen konnten die geopolitischen Risiken grösstenteils geografisch eingegrenzt werden. Es ist auch alles andere als ausgemacht, dass die nicht-demokratische Welt die Oberhand über das globale Geschehen hat. Russland ist beispielsweise mit seinem Versuch, die Ukraine zu vereinnahmen, gescheitert, und China hat mit einer Schuldenkrise zu kämpfen, die seine Wirtschaftskraft schwächt.

Gleichzeitig herrscht zwischen den Ländern der demokratischen Welt so wenig Feindseligkeit wie seit Jahrzehnten nicht mehr – Europa tritt so geschlossen auf wie nie zuvor in seiner Geschichte, und Japan und Korea nähern sich einander weiter an. Darüber hinaus – vielleicht der wichtigste Punkt – ist China zwar eng mit allen Schwellenländern verflochten, doch seine wirtschaftlichen Schwierigkeiten stellen wohl keinen grossen Gegenwind für die Schwellenländer insgesamt dar.

China war nie ein bedeutender Abnehmer von Produkten aus den Schwellenländern, sondern eher ein Zwischenhändler, der Rohstoffe aufkaufte und sie als Industrieerzeugnisse aufbereitete. Da viele Schwellenländer ausserhalb Chinas nun ihre Produktionskapazität ausbauen und direkt an die Industrieländer verkaufen können, dürfte ein Ansteckungseffekt minimal bleiben.

Ist jetzt die Zeit für Emerging Markets Debt?

Vor diesem Hintergrund sprechen heute viele Argumente für Staatsanleihen von Schwellenländern. Obwohl sich eine Talsohle nur schwer bestimmen lässt, erscheinen die aktuellen Preise für Emerging Markets Sovereign Debt interessant und sind in einigen Fällen auf ein im langfristigen Vergleich äusserst attraktives Niveau gefallen.

Besonders bei ausgewählten Schwellenländerwährungen, einschliesslich in Europa und Lateinamerika, sehen wir erhebliches Aufwärtspotenzial. Auch in Hartwährung bieten High-Yield-Staatsanleihen Wert, insbesondere BB-Sovereigns mit soliden Fundamentaldaten wie Südafrika, Kolumbien, Serbien, Costa Rica und Paraguay, bei denen unserer Meinung nach Raum für eine Verengung der Spreads besteht.

Die Spreads für Staatsanleihen von Schwellenländern mit Investment-Grade-Rating wirken weniger attraktiv, denn sie sind aktuell geringer als ihre langfristigen Durchschnittswerte. Schliesslich sehen wir auch bei Emerging Markets Local Rates gute Einstiegschancen.

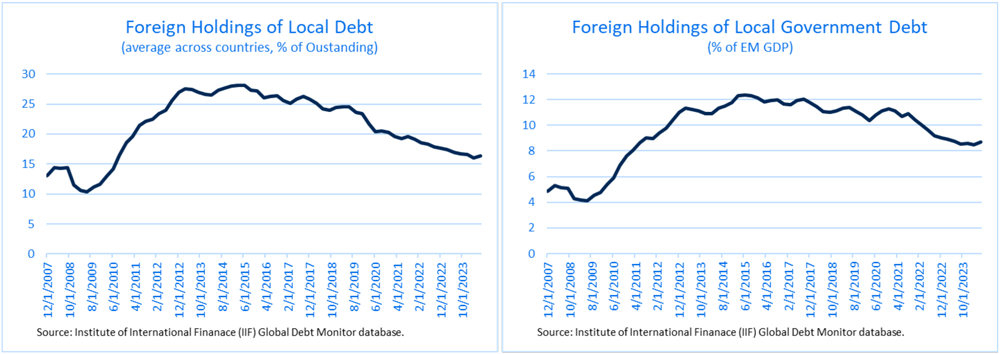

Diese attraktiven Möglichkeiten bei Emerging Markets Sovereign Debt kommen zu einem Zeitpunkt, zu dem die Bestände ausländischer Anleger in dieser Anlageklasse gegenüber der Vergangenheit untergewichtet sind (vgl. Abbildung 6 unten). Tatsächlich sind die Bestände an Emerging Markets Local Debt auf ein Niveau gesunken, das seit 2011 nicht mehr zu beobachten war – sowohl gemessen als Anteil der ausstehenden Lokalwährungsanleihen als auch als Prozentsatz des BIP der jeweiligen Länder.

Abbildung 6: Untergewichtung in Emerging Markets Debt

(Quelle: Datenbank des IIF, Global Debt Monitor; Stand: Anfang Juni 2024)

Aus all diesen Gründen glauben wir, dass jetzt ein guter Zeitpunkt für eine höhere Allokation in Schwellenländeranleihen, insbesondere in Lokalwährungen, High-Yield-Staatsanleihen in Hartwährung und lokalen Zinsen sein könnte. Natürlich kann die Wertentwicklung in Zukunft schwanken, insbesondere bei unerwarteten Verwerfungen aufgrund von geopolitischen oder anderen Faktoren.

In diesem Umfeld sind Selektivität und ein aktives Management in Verbindung mit einer rigorosen Bottom-up-Kredit- und Länderauswahl nach wie vor von entscheidender Bedeutung.

- Mehr Informationen zu Barings erhalten Sie hier.

1Quelle: BIZ; Berechnungen von Barings. Stand: März 2024. Die gesamten Auslandsforderungen aller BIZ-Berichtsbanken (gemessen als letztliches Kontrahentenrisiko) beliefen sich im März 2024 auf 33,1 Billionen US-Dollar (letzte verfügbare Daten). Teilt man diesen Wert durch das weltweite BIP (48,7 Billionen US-Dollar), ergibt sich für das globale Finanzsystem eine Verschuldungsquote von 68,1 Prozent des BIP im März 2024.

Nur für professionelle Anleger/institutionelle Anleger. Dieses Dokument ist nicht zur Weitergabe an Privatanleger/Einzelanleger bestimmt und Privatanleger/Einzelanleger sollten dieses Dokument nicht als Grundlage für eine Entscheidung heranziehen. In diesem Beitrag enthaltene Prognosen beruhen auf den Markteinschätzungen von Barings zum Zeitpunkt der Erstellung und können sich in Abhängigkeit von zahlreichen Faktoren jederzeit ohne Vorankündigung ändern. Vorhersagen, Projektionen oder Prognosen lassen nicht unbedingt auf zukünftige oder wahrscheinliche Entwicklungen schliessen. Jede Anlage birgt Risiken. Der Wert einer Anlage und die erzielten Erträge können steigen oder sinken und werden weder von Barings noch von einer anderen Person garantiert. DIE WERTENTWICKLUNG DER VERGANGENHEIT IST NICHT UNBEDINGT EIN HINWEIS AUF ZUKÜNFTIGE ERGEBNISSE. 24-4002417