Ein Blick auf die neue Rentenlandschaft

Die zum Ausdruck gebrachten Ansichten sind diejenigen des Autors bzw. der Autorin zum Zeitpunkt der Verfassung dieses Dokuments. Andere Teams können andere Ansichten vertreten und andere Anlageentscheidungen treffen.

Von Tobias Ripka, CFA, Investment Director und Derek Hynes, Fixed Income Portfolio Manager bei Wellington

Der Wert einer Anlage kann gegenüber dem Zeitpunkt der ursprünglichen Investition steigen oder sinken. Von externen Anbietern stammende Daten werden zwar als verlässlich erachtet, doch gibt es keine Garantie für ihre Richtigkeit. Nur für professionelle, institutionelle oder zugelassene Anleger.

Diese Kommunikation dient lediglich Informationszwecken und ist nicht als aktuelle oder vergangene Empfehlung zu verstehen. Darüber hinaus ist sie nicht als Anlageberatung oder Angebot zum Verkauf oder Aufforderung zum Kauf von Anteilen oder anderen Wertpapieren gedacht.

Die in der Vergangenheit erzielten Ergebnisse sind kein verlässlicher Indikator für die zukünftige Entwicklung. Zukunftsgerichtete Aussagen sollten nicht als Garantie oder Vorhersage zukünftiger Ereignisse betrachtet werden.

|

Kernaussage

|

Wir sind davon überzeugt, dass Rentenanleger in diesem zyklischeren Umfeld über das gesamte Qualitätsspektrum hinweg attraktive Kupons vereinnahmen können, hierzu unter Umständen aber auch gängige Annahmen proaktiv infrage stellen müssen.

Wäre es angesichts der robusten Rendite von liquiden Mitteln wie Tagesgeldanlagen nicht besser, auf Klarheit seitens der Zentralbanken zu warten?

In den letzten beiden Jahren haben wir erhebliche Zuflüsse in Bareinlagen und barmittelähnliche Produkte verzeichnet, da liquide Mittel in einem unsicheren Umfeld eine gute Rendite bei geringem Risiko bieten konnten. Das klingt zwar verlockend, ist aber nicht ohne Risiko.

Sobald ein zunehmender Teil der Zentralbanken mit Zinssenkungen beginnt, werden sich die kurzfristigen Zinsen rasch anpassen, und mit jeder Zinssenkung werden die Zinserträge immer weiter sinken, wenn sich die Anleger einem Reinvestitionsrisiko ausgesetzt haben.

Ein wichtiger Faktor: Qualitativ hochwertige Anleihen bieten nicht nur einen mit liquiden Mitteln vergleichbaren Einnahmenstrom, sondern auch Schutz vor Verlusten, falls die Zentralbanken die Zinsen schon in naher Zukunft senken sollten.

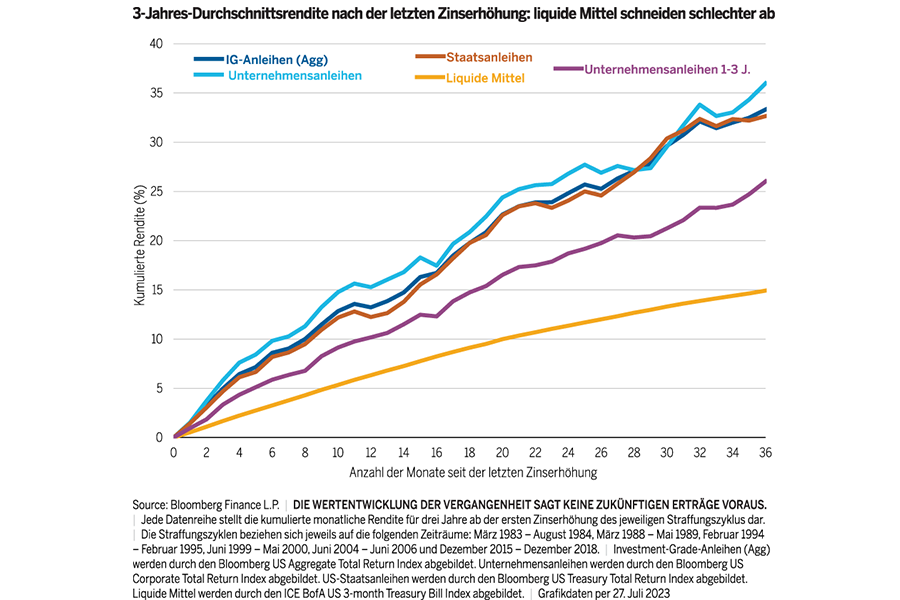

Dies lässt sich anhand ähnlicher Zeiträume in der jüngeren Vergangenheit belegen, in denen liquide Mittel in der Regel hinter allen wichtigen Rentenkategorien zurückblieben, sobald Zinssenkungen eingeleitet wurden. Konkret haben wir die Gesamtrenditen von liquiden Mitteln, Staatsanleihen, Unternehmensanleihen und Unternehmensanleihen mit kurzer Laufzeit über einen Zeitraum von drei Jahren analysiert, beginnend mit der letzten Zinserhöhung in jedem der sechs vollständigen Straffungszyklen der US-Notenbank seit 1980.

Wie aus Abbildung 1 hervorgeht, waren die Erträge aller Arten von Anleihenstrategien deutlich höher als diejenigen, die mit liquiden Mitteln erzielt wurden: Auch wenn einige Anleihen niedrigere Renditen als liquide Mittel aufweisen, profitierten sie im Durchschnitt in den letzten sechs Zinssenkungszyklen deutlich mehr.

Abbildung 1

Zum Vergrössern, Grafik anklicken

Warum schneiden liquide Mittel unter diesen Umständen schlechter ab als festverzinsliche Wertpapiere? Erstens sind Rentenanleger nicht gezwungen, in einem Niedrigzinsumfeld zu reinvestieren, da sie sich bereits höhere Renditen gesichert haben.

Zweitens erhöht die Laufzeitkomponente von Anleihen tendenziell die Performance, wenn sich das mittlere oder lange Ende der Zinsstrukturkurve ebenfalls nach unten bewegt. Und schliesslich fördert eine längere Phase von Zinssenkungen in der Regel das Wirtschaftswachstum, was wiederum zu einer Verengung der Spreads führen kann, von der Anleger in Unternehmensanleihen profitieren.

Während im obigen Beispiel alle Kategorien qualitativ hochwertiger Anleihen eine bessere Wertentwicklung als liquide Mittel erzielten, schnitten Anleihen mit längerer Laufzeit tendenziell besser ab als Anleihen mit kürzerer Laufzeit. Allerdings ist zu berücksichtigen, dass länger laufende Anleihen eine höhere Volatilität aufweisen.

Wenn die potenzielle Zinsvolatilität als zu riskant angesehen wird, können Ansätze mit Fokus auf kurzer Duration einen Spreadvorteil gegenüber liquiden Mitteln ermöglichen und gleichzeitig von inversen Renditekurven (höhere Zinsen am kurzen Ende der Kurve) mit moderatem Zinsrisiko und damit geringerer erwarteter Volatilität profitieren.

Die Spreads haben sich bereits eingeengt. Ist es vielleicht schon zu spät, um in Rentenanlagen zu investieren?

Es stimmt, dass sich die Spreads im Jahr 2023 deutlich eingeengt haben, sodass nur noch begrenzter Spielraum für eine weitere Spreadeinengung besteht. Wir gehen jedoch davon aus, dass die Renditedifferenz auch ohne eine weitere deutliche Verengung attraktiv bleiben dürfte.

Eine schwere globale Rezession scheint nicht in Sicht. Vielmehr deuten die globalen Einkaufsmanagerindizes sogar auf eine mögliche Beschleunigung des Wachstums hin. Die Situation der Verbraucher ist nach wie vor relativ stabil, und die Kapitalausstattung der Unternehmen erscheint robust.

Obwohl wir in einigen Sektoren Schwächen sehen, gehen wir davon aus, dass sich der Kreditzyklus verlängern wird und es nicht zu einer „Fälligkeitswand“ kommt, bei der eine Vielzahl von Unternehmen zur selben Zeit zu Refinanzierungen gezwungen ist.

Diese Umstände deuten darauf hin, dass die Spreads eng bleiben könnten. Mit anderen Worten: Da ein signifikanter Abschwung unwahrscheinlich ist, warum nicht von der Renditedifferenz profitieren, selbst wenn sich die Spreads nicht wie im letzten Jahr nochmals deutlich verengen?

Welche Vorteile bietet mir ein aktiver Ansatz gegenüber einer passiven Anlage?

Die Märkte mögen sich noch auf das alte System verlassen, in dem die Zentralbanken eingreifen, sobald der Druck zu gross wird. Wir glauben jedoch, dass die Zeit des billigen Geldes vorbei ist. Das bedeutet, dass passive Portfolios anfälliger für die negativen Auswirkungen einer Verschlechterung der Kreditbedingungen sein könnten als in der Vergangenheit.

Eine wichtige Möglichkeit, wie ein aktiver Ansatz die Performance von Anlegern verbessern kann, ergibt sich aus der Zusammensetzung der Indizes. Durch die passive Anlage in Investment-Grade-Anleihen sind Anleger an die Branchen- und Emittentenrisiken des Referenzindex gebunden.

Dies kann problematisch sein, wenn Anleger unbeabsichtigt Risiken ausgesetzt werden, die sie lieber nicht eingehen würden – ein Aspekt, der sich in Zeiten zunehmender Zyklizität und Divergenz noch verschärfen kann. Die Schwierigkeiten, mit denen der europäische Immobiliensektor in jüngster Zeit zu kämpfen hatte, sind ein gutes Beispiel für dieses Problem.

Wie überall auf der Welt hatten auch Immobilien in Europa stark von den extrem niedrigen Zinsen profitiert. Zwischen 2018 und 2022 stieg der Anteil des Sektors am Bloomberg Euro Aggregate Corporate Index von 3,3 Prozent auf 7,6 Prozent. Als sich jedoch die Auswirkungen des Zinsanstiegs bemerkbar machten, blieb der Sektor deutlich hinter dem Rest des Index für europäische Unternehmensanleihen zurück.

Dies hatte zur Folge, dass passive Anleger durch die Nachbildung von hoch verschuldeten Sektoren und Emittenten erheblichen unerwünschten Risiken ausgesetzt waren. Aktive Manager sind ausserdem in der Lage, drohende Herabstufungen zu erkennen, bevor sie eintreten.

Ende 2021 umfasste der Bloomberg Euro Aggregate Corporate Index 96 Emittenten aus dem Immobiliensektor. Zum 30. Juni 2024 war diese Zahl auf 82 gesunken, da einige Emittenten herabgestuft wurden und den Index verlassen mussten.

Fundamentalanalysen können aktiven Portfoliomanagern dabei helfen, Verschlechterungen oder Verbesserungen in Bezug auf eine Anleihe vor den Rating-Agenturen zu erkennen, und sogar noch bevor die Veränderung vom Markt eingepreist wird.

Zumindest sollte eine höhere Verschuldung ein klares Warnsignal für die Investmentteams sein: Sie sollten den Gewinn, den Free Cashflow und die Pläne des Unternehmens hinsichtlich der Veräußerung von Vermögenswerten und Dividenden untersuchen und prüfen, welchen Stellenwert Investment-Grade-Ratings für die obere Führungsebene haben.

Wir sind davon überzeugt, dass Rentenanleger in diesem neuen Umfeld attraktive Kupons vereinnahmen können, die zu den Gesamterträgen beitragen, und zwar über das gesamte Qualitätsspektrum hinweg. Dabei sollte aber sichergestellt werden, dass überholte Annahmen dem Erfolg nicht im Wege stehen.

- Mehr Informationen über Wellington erfahren Sie hier.

Tobias Ripka, CFA, Investment Director bei Wellington

Derek Hynes, Fixed Income Portfolio Manager bei Wellington

© Copyright 2024 Wellington Management Europe GmbH. Alle Rechte vorbehalten. WELLINGTON MANAGEMENT FUNDS ® ist eine eingetragene Dienstleistungsmarke der Wellington Group Holdings LLP.

Wellington Management Switzerland GmbH. Eingetragen im Handelsregister des Kantons Zürich unter der Nummer CH-020.4.050.857-7.

Nur zur Verwendung durch professionelle Investoren und Finanzintermediäre. Dieser Inhalt ist nicht für Privatanleger geeignet.

In der Schweiz sind die Verkaufsunterlagen des Fonds sind beim lokalen Vertreter und bei der Zahlstelle, BNP Paribas Securities Services, Selnaustrasse 16, 8002 Zürich, Schweiz, erhältlich. Die Prospekte sind in den Sprachen Englisch, Französisch und Schweizer Französisch verfügbar.