High Yield: Was dem Markt entgeht

Trotz der Besorgnis über geringe Spreads und der Ungewissheit über die Entwicklung der Zinsen ist das Umfeld für High-Yield-Anleihen weitgehend günstig, und das Potenzial für attraktive Renditen bleibt hoch.

Von Scott Roth, CFA, Head of Global High Yield und Chris Sawyer, Head of European High Yield bei Barings

Während wir in den nächsten zwölf Monaten mit Zinssenkungen rechnen können, dürfte das derzeitige Umfeld mit längerfristig höheren Zinsen (Higher for longer) vorerst bestehen bleiben und die Renditen stützen. Entscheidend ist, dass die Kapitalmärkte offen bleiben – das senkt die Risiken in Verbindung mit Refinanzierungen und fällig werdenden Schulden.

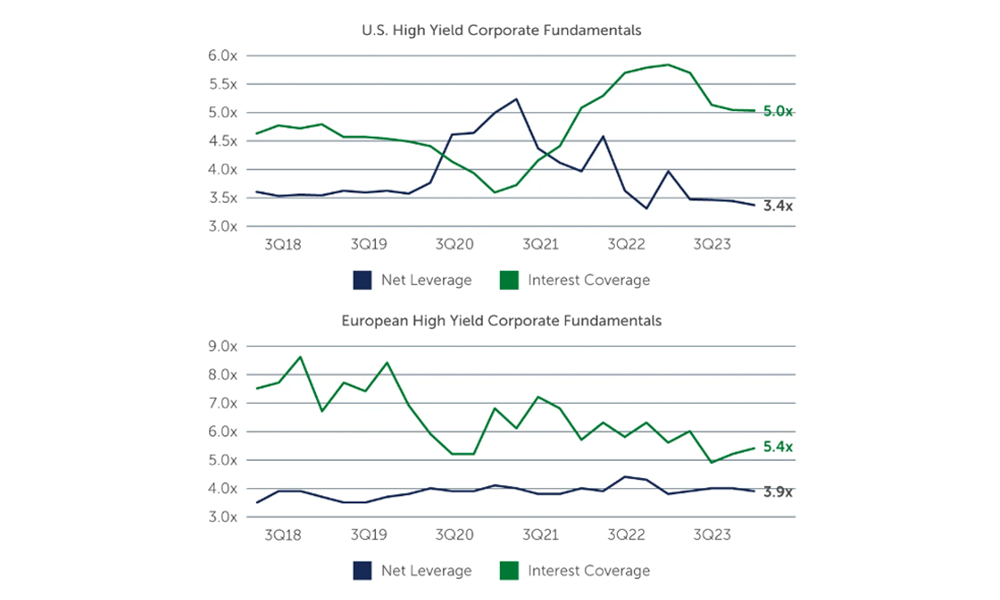

Darüber hinaus sind die Fundamentaldaten der Unternehmen sowohl in den USA als auch in Europa nach wie vor stabil (vgl. nachstehende Abbildung). Unternehmen erwirtschaften ausreichende Cashflows, um Schulden und laufende Investitionsausgaben zu decken. Die gesunde Lage der Unternehmen spiegelt sich in der anhaltend hohen Kreditqualität wider: Der Anteil der BB-Emittenten im Global High Yield Bond Index liegt mit 52 Prozent weiterhin nahe am Allzeithoch, während der Anteil der CCC-Emittenten etwa 10 Prozent beträgt.1

Anhaltend starke Fundamentaldaten der Unternehmen

Quelle: J.P. Morgan, Bloomberg. Stand: 31. Dezember 2023. (Zum Vergrössern, Bild anklicken)

Potenziell starke Renditen

Vor diesem soliden Hintergrund besteht weiterhin das Potenzial für hohe Gesamtrenditen, da sich die Renditen für BB/B-Anleihen derzeit zwischen 6,5 Prozent und 8 Prozent bewegen.2 Im aktuellen Umfeld besteht die häufigste Kritik an High Yield darin, dass die Spreads im Vergleich zur Vergangenheit zu niedrig sind.

Diese Analyse könnte jedoch zu pauschal sein und berücksichtigt nicht die wichtigsten Merkmale der Anlageklasse heute: die geringere Duration, die günstigen Kurse und das Kündigungsrecht. Nach den Zinserhöhungen der Jahre 2022–23 liegt der Durchschnittskurs globaler High-Yield-Anleihen bei 92,71.3

Vorzeitiges Kündigungsrecht

Auch die Duration beträgt heute 3,2 Jahre gegenüber einem Durchschnitt von 3,9 Jahren in den letzten zehn Jahren, was den Schluss zulässt, dass die Anlageklasse deutlich besser vor Zinsschwankungen geschützt ist als festverzinsliche Anlagen mit längerer Laufzeit.4

Darüber hinaus haben High-Yield-Emittenten die Möglichkeit, ihre Anleihen nach einigen Jahren zu kündigen. In der Regel greifen sie auf ihr vorzeitiges Kündigungsrecht zurück, wenn neu ausgegebene Schuldtitel günstiger sind als der bestehende Kupon.

![]()

In den Jahren 2020 und 2021 nutzten Unternehmensemittenten die extrem niedrigen Zinsen und emittierten Anleihen mit Kupons auf Rekordtiefstand. Daher besteht heute kein Interesse, Anleihen zu kündigen, wenn dies nicht unbedingt erforderlich ist. Diese Dynamik wird sich jedoch ändern, da die meisten Emittenten aufgrund der aktuell kurzen Laufzeiten am Markt ihre Anleihen finanzieren müssen. Leistungsstarke High-Yield-Emittenten dürften sich aktiv darum bemühen, Anleihen mindestens 12 bis18 Monate vor der rechtlichen Endfälligkeit zu refinanzieren.

Das bedeutet, dass das tatsächliche Renditeprofil der Fälligkeiten 2025 und 2026 durch typische Spread- und Renditekennzahlen unterrepräsentiert ist und die zusätzlichen Renditen aus der Refinanzierung von Anleihen zum Nennwert, die derzeit mit einem erheblichen Abschlag gehandelt werden, nicht berücksichtigt sind. Vor allem die Kündigungsmöglichkeit kann die Gesamtrendite um potenziell 50 bis 100 Basispunkte erhöhen.

Zentrale Erkenntnis

Es könnte einige Zeit dauern, bis Anleger die neue Realität eines recht robusten Wirtschaftsumfelds in Verbindung mit Zentralbanken, die weniger zurückhaltend sind als erwartet, verarbeitet haben. Unserer Meinung nach können Anleger, die über das übliche, von der Sorge um niedrige Spreads beherrschte Narrativ hinwegsehen und die Besonderheiten des High-Yield-Marktes – insbesondere die geringere Duration, die günstigen Kurse und die Kündigungsmöglichkeit – verstehen, sehr gut belohnt werden.

1-4 Quelle: ICE BofA. Stand: 31. März 2024.

- Wertsteigerung bei Hochzinsanleihen und CLOs – mehr erfahren

Nur für professionelle Anleger/institutionelle Anleger. Dieses Dokument ist nicht zur Weitergabe an Privatanleger/Einzelanleger bestimmt und Privatanleger/Einzelanleger sollten dieses Dokument nicht als Grundlage für eine Entscheidung heranziehen. In diesem Beitrag enthaltene Prognosen beruhen auf den Markteinschätzungen von Barings zum Zeitpunkt der Erstellung und können sich in Abhängigkeit von zahlreichen Faktoren jederzeit ohne Vorankündigung ändern. Vorhersagen, Projektionen oder Prognosen lassen nicht unbedingt auf zukünftige oder wahrscheinliche Entwicklungen schliessen. Jede Anlage birgt Risiken. Der Wert einer Anlage und die erzielten Erträge können steigen oder sinken und werden weder von Barings noch von einer anderen Person garantiert. DIE WERTENTWICKLUNG DER VERGANGENHEIT IST NICHT UNBEDINGT EIN HINWEIS AUF ZUKÜNFTIGE ERGEBNISSE 24/ 3544623.