Was nun für Anleihen spricht

Wer von Anleihen eine stabilisierende Wirkung in seinem Portfolio erwartet, wurde in diesem Jahr bisher eines Besseren belehrt.

Von Dr. Martin Wiethüchter, Fixed Income Investment Specialist, UBS Asset Management

Sobald mehr Klarheit darüber herrschte, dass die US-Notenbank Fed zur Bekämpfung der stark steigenden Inflation eine Serie von Leitzinserhöhungen beschließen musste, begannen die Kurse zu rutschen. Der Krieg zwischen der Ukraine und Russland wiederum sorgte an den Märkten für zusätzliche Verunsicherung.

Höhere Renditen – quer durch das gesamte Spektrum

Seit Jahresbeginn stiegen die Renditen von Staatsanleihen und Kreditspreads deutlich an, was in den meisten Marktsegmenten zu zweistelligen Verlusten führte. Der Anstieg der globalen Leitzinsen war bisher der wichtigste Faktor für die düstere Performance in diesem Jahr, wobei die Renditen zehnjähriger Staatsanleihen an wichtigen Anleihenmärkten wie den USA, Deutschland und Grossbritannien um 175 bis 200 Basispunkte stiegen.

Allerdings bieten die Anleihenmärkte in Zukunft eine weitaus attraktivere Rendite. Aufgrund der Negativzinspolitik und der anhaltend niedrigen Inflation fehlte es den Anlegern seit vielen Jahren an Rendite. Diese Politik wurde aufgegeben und der Markt hat die Erwartung einer schnellen und vorgezogenen Normalisierung der Leitzinsen auf ein Niveau eingepreist, das wir seit der globalen Finanzkrise nicht mehr gesehen haben.

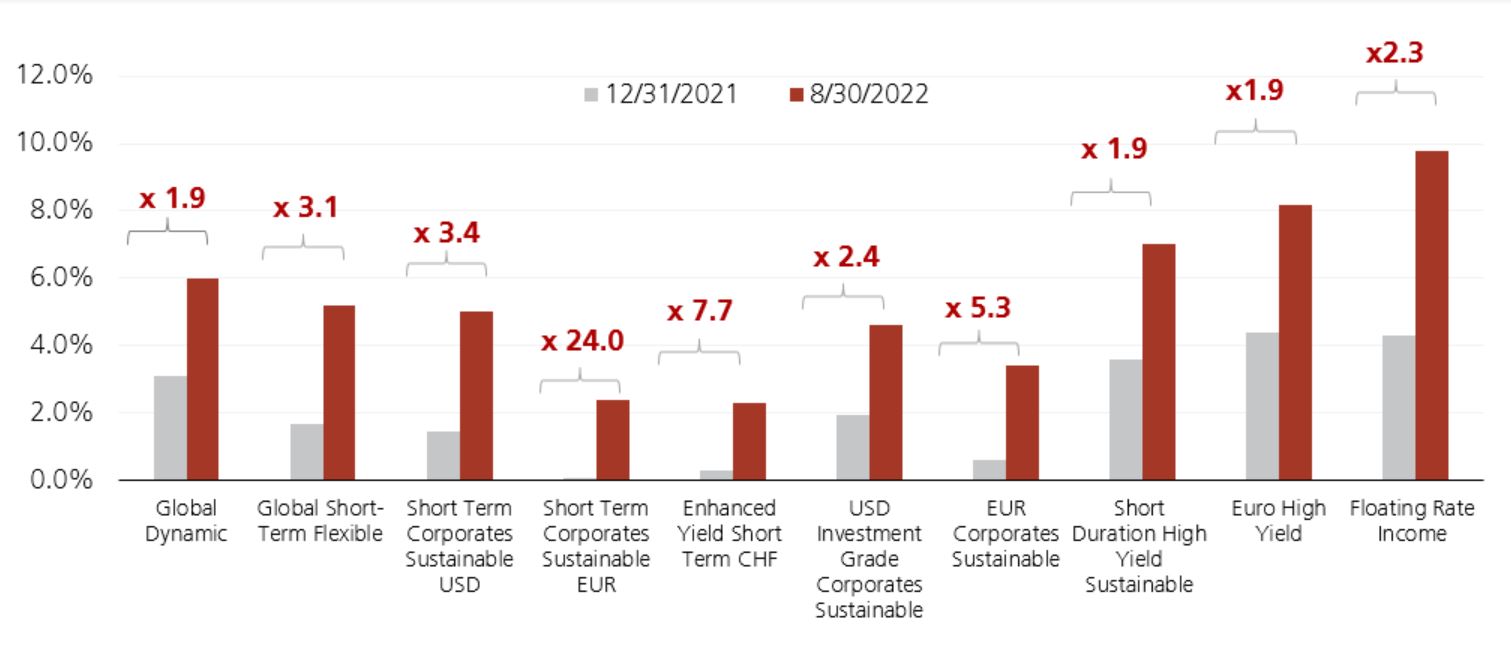

Die Entwicklung verlief rasant und mittlerweile bieten alle Obligationen-Segmente wieder namhafte Renditen (Grafik 1).

Grafik 1: Income is back in Fixed Income!

Aktuelle Renditen von UBS Bond Funds markant höher als Ende 2021.

Quelle: UBS Asset Management, per 31. August 2022 (zum Vergrössern anklicken)

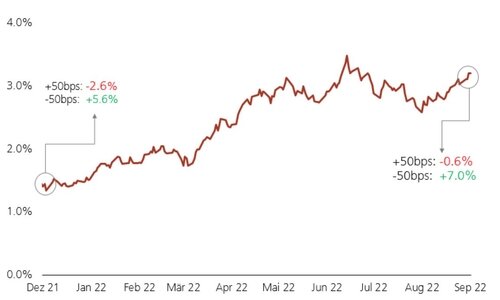

Für ein Engagement in Anleihen spricht auch, dass infolge der Zinserhöhungen deren Rendite-Risiko-Profil nun asymmetrisch zu Gunsten der Anleger ist. Dies lässt sich anhand der folgenden Darstellung mit dem Beispiel einer 10jährigen US-Staatsanleihe erklären (Grafik 2).

Grafik 2: Laufende Verzinsung von 10jährigen US Treasury Bonds

Quelle: UBS Asset Management, per 31. August 2022

Erläuterung zur Grafik 2:

Im Dezember 2021 lag die Verzinsung der 10jährigen US-Staatsanleihe bei 1,5 Prozent. Zu diesem Zeitpunkt hätte eine Erhöhung der Zinskurve um +0,5 Prozent zu einem Kursverlust von ungefähr 4,1 Prozent geführt, eine Zinskurvensenkung wiederum zu einem Kursgewinn im selben Ausmass (Zinsänderung x Duration + andere Faktoren* , also 0,5 Prozent x 9.2).

Unter Berücksichtigung der damals laufenden Verzinsung von 1.5 Prozent**, würde die 10-jährige US-Staatsanleihe über eine Zeitperiode von einem Jahr -2.6 Prozent (0.5 Prozent Zinserhöhung) respektive +5.6Prozent (0.5 Prozent Zinssenkung) erwirtschaften.

Im August 2022 lag die Verzinsung der 10jährigen US-Staatsanleihe bei 3,2 Prozent. Zu diesem Zeitpunkt hätte eine Erhöhung der Zinskurve um +0,5 Prozent zu einem Kursverlust von ungefähr 3,8 Prozent geführt, eine Zinskurvensenkung wiederum zu einem Kursgewinn im selben Ausmass (Zinsänderung x Duration + andere Faktoren*, also 0,5 Prozent x 8.6).

Unter Berücksichtigung der laufenden Verzinsung von 3,2 Prozent**, würde die 10-jährige US-Staatsanleihe über eine Zeitperiode von einem Jahr -0.6 Prozent (0.5 Prozent Zinserhöhung) respektive +7 Prozent (0.5 Prozent Zinssenkung) erwirtschaften. Sowohl bei einer Zinserhöhung als auch einer Zinssenkung ist die Gesamtrendite im August 2022 besser als noch im Dezember 2021. Die höhere aktuelle Rendite ist ein Puffer gegen mögliche Kursverluste.

*Umfasst Konvexität, Roll-Down, Start-Nav und andere Restfaktoren, Berechnungen Basierend auf Bloomberg, Dezember 2021 Bond: T 1 3/8 11/15/31: August 2022 Bond: T 2 ¾ 08/15/32

**Mehr-/Minderzins von 0.5 Prozent wird exkludiert beim laufenden Zins

Doch was ist mit den zahlreichen noch zu erwartenden Zinsschritten? Könnte dadurch der Ausblick getrübt werden? In dieser Hinsicht können wir grösstenteils Entwarnung geben, denn für den Rest des Jahres 2022 haben die Märkte bereits weitere vier bis fünf Zinserhöhungen in den USA und fast fünf in der Eurozone eingepreist.

Dementsprechend sind die Aussichten für festverzinsliche Anleger unserer Meinung nach jetzt viel besser als in den meisten Jahren nach der Finanzkrise.

Aktives Management und Flexibilität als Erfolgsfaktoren

Angesichts des volatilen Marktumfelds sollten sich Anleger mit Vorteil flexibel positionieren, um ihre Renditeziele zu erreichen. Flexible Strategien bieten klare Vorteile. Die Global Dynamic Bond-Strategie von UBS Asset Management ist so ausgerichtet, dass sie in verschiedenen Marktsituationen gute Ergebnisse erzielen kann. Zurzeit sind wir folgendermassen positioniert:

Zinsstrategie

• Die Duration des Portfolios liegt nahe am Minimum der Bandbreite von 0-10, derzeit sind es rund 0,9 Jahre.

• Relative Value-Positionierung: Wir implementieren eine positive Duration in Ländern, die empfindlich auf kurzfristige Zinssätze reagieren, wie Neuseeland, weil sie die Belastung durch Zinserhöhungen schneller spüren werden – im Gegensatz zu einer negativen Duration in den USA, die empfindlicher auf das lange Ende reagieren.

• Wir halten inflationsgeschützte Anleihen in Märkten mit attraktiven realen Renditen wie z.B. Neuseeland.

Kreditstrategie

• Das kürzlich reduzierte Engagement in Unternehmensanleihen ist defensiv ausgerichtet, gut diversifiziert und zielt darauf ab, über genügend Liquidität zu verfügen, um von zukünftigen Verwerfungen zu profitieren. Investiert wird vor allem in Investment Grade Corporates, High-Yield Corporates sowie Securitized Bonds.

• In der Emerging Markets-Allokation achten wir auf eine attraktive risikobereinigte Carry-Strategie sowie Emittenten mit einem möglichst geringen Ausfallrisiko.

Währungsstrategie

• Derzeit hauptsächlich taktische Relative-Value-Trades in Schwellenländerwährungen

Die Situation an den Finanzmärkten bleibt anspruchsvoll. Eine flexible Anleihenstrategie eignet sich deshalb sehr gut als Kernelement eines diversifizierten Portfolios,um über einen Marktzyklus attraktive risikobereinigte Renditen zu erzielen.

- Möchten Sie mehr über die Global Dynamic Bond-Strategie von UBS Asset Management erfahren? Dann besuchen Sie unsere Webseite.

Für Marketing- und Informationszwecke von UBS.

Nur für qualifizierte Anleger.

UBS Fonds nach luxemburgischem Recht.

Vorkehrungen die für den Vertrieb der erwähnten Fondsanteile getroffen wurden, können auf Initiative der Verwaltungsgesellschaft des/der Fonds(s) gekündigt werden.

Investitionen in ein Produkt sollten nur nach gründlichem Studium des aktuellen Prospekts und der wesentlichen Anlegerinformationen erfolgen. Bei jeder Anlageentscheidung sollten alle Merkmale oder Anlageziele des Fonds berücksichtigt werden, die im Prospekt oder ähnlichen rechtlichen Unterlagen beschrieben sind. Anleger erwerben Anteile oder Aktien eines Fonds und nicht an einem bestimmten Basiswert, wie z.B. eines Gebäudes oder von Aktien eines Unternehmens. Die im vorliegenden Dokument zusammengetragenen Informationen und erlangten Meinungen basieren auf vertrauenswürdigen Angaben aus verlässlichen Quellen, erheben jedoch keinen Anspruch auf Genauigkeit und Vollständigkeit hinsichtlich der im Dokument erwähnten Wertpapiere, Märkte und Entwicklungen. Mitglieder der UBS-Gruppe sind zu Positionen in den in diesem Dokument erwähnten Wertpapieren oder anderen Finanzinstrumenten sowie zu deren Kauf bzw. Verkauf berechtigt. Anteile der erwähnten UBS Fonds können in verschiedenen Gerichtsbarkeiten oder für gewisse Anlegergruppen für den Verkauf ungeeignet oder unzulässig sein und dürfen innerhalb der USA weder angeboten noch verkauft oder ausgeliefert werden. Die genannten Informationen sind weder als Angebot noch als Aufforderung zum Kauf bzw. Verkauf irgendwelcher Wertpapiere oder verwandter Finanzinstrumente zu verstehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. Die dargestellte Performance lässt allfällige bei Zeichnung und Rücknahme von Anteilen erhobene Kommissionen und Kosten unberücksichtigt. Wenn sich die zu zahlenden Gesamtkosten ganz oder teilweise von Ihrer Referenzwährung abweichen, können die Kosten aufgrund von Währungs- und Wechselkursschwankungen steigen oder sinken. Kommissionen und Kosten wirken sich negativ auf den Betrag der Anlage und die erwarteten Rendite aus. Sollte die Währung eines Finanzprodukts oder einer Finanzdienstleistung nicht mit Ihrer Referenzwährung übereinstimmen, kann sich die Rendite aufgrund der Währungs- und Wechselkursschwankungen erhöhen oder verringern. Diese Informationen berücksichtigen weder die spezifischen oder künftigen Anlageziele noch die steuerliche oder finanzielle Lage oder die individuellen Bedürfnisse des einzelnen Empfängers. Die zukünftige Wertentwicklung unterliegt einer Besteuerung, die von der persönlichen Situation jedes Anlegers abhängig ist und sich in der Zukunft ändern kann. Die Angaben in diesem Dokument werden ohne jegliche Garantie oder Zusicherung zur Verfügung gestellt, dienen ausschliesslich zu Informationszwecken und sind lediglich zum persönlichen Gebrauch des Empfängers bestimmt.

Das vorliegende Dokument darf ohne schriftliche Erlaubnis von UBS Asset Management Switzerland AG oder einer lokalen verbundenen Gesellschaft weder reproduziert noch weiterverteilt noch neu aufgelegt werden. Quelle für sämtliche Daten und Grafiken (sofern nicht anders vermerkt): UBS Asset Management.

Dieses Dokument enthält «zukunftsgerichtete Aussagen», die unter anderem, aber nicht nur, auch Aussagen über unsere künftige Geschäftsentwicklung beinhalten. Während diese zukunftsgerichteten Aussagen unsere Einschätzung und unsere Geschäftserwartungen ausdrücken, können verschiedene Risiken, Unsicherheiten und andere wichtige Faktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden.

Vertreter in der Schweiz für UBS Fonds ausländischen Rechts: UBS Fund Management (Switzerland) AG, Postfach, CH-4002 Basel. Zahlstelle: UBS Switzerland AG, Bahnhofstrasse 45, CH- 8001 Zürich. Prospekt, Basisinformationsblatt, Statuten bzw. Vertragsbedingungen sowie Jahres- und Halbjahresberichte der UBS Fonds können bei UBS Asset Management Switzerland AG, c/o UBS AG, Bahnhofstrasse 45, 8001 Zürich bzw. bei UBS Fund Management (Switzerland) AG, Postfach, CH-4002 Basel kostenlos in einer dem lokalen Recht entsprechenden Sprache angefordert werden.

Eine Zusammenfassung der Anlegerrechte in englischer Sprache finden Sie online unter: ubs.com/funds.

Weitere Erläuterungen zu Finanzbegriffen unter ubs.com/am-glossary

© UBS 2022. Das Schlüsselsymbol und UBS gehören zu den geschützten Marken von UBS. Alle Rechte vorbehalten.