Im globalen Investmentumfeld, das im festverzinslichen Segment von niedrigen Renditen geprägt ist, können US-Municipal Bonds Investoren hohe Coupons, Kapitalerhalt, eine begrenzte Volatilität und gute Diversifikationseigenschaften bieten. Im Interview mit Jeff Burger, Senior Portfolio Manager bei Mellon, einer BNY Mellon Investment-Gesellschaft, diskutieren wir die Vorzüge von US-Municipal Bonds.

Von BNY Mellon Investment Management

Vor über drei Jahren wurde der BNY Mellon U.S.-Municipal Infrastructure Debt Fund lanciert – der erste Fonds dieser Anlageklasse im UCITS-Universum. US-Municipal Bonds erscheinen gegenüber vergleichbaren Anleihensegmenten attraktiv. Zudem könnte die neue US-Regierung mit Infrastruktur-Programmen für weitere positive Impulse sorgen.

Weshalb sind aktuell US-Municipal Bonds für Investoren aus der Schweiz attraktiv?

Der Anlagenotstand ist für viele Schweizer Investoren nach wie vor akut. Schweizer Anleihen mit Investment Grade Status werfen zurzeit um die

0 Prozent Verfallrendite ab, oder rentieren gar negativ. Die Zinsdifferenz zwischen US-Dollar und Schweizer Franken hat sich in den letzten Monaten massiv verkleinert.

Daher bieten US-Munis Schweizer Anlegern die Möglichkeit, einen Renditeaufschlag in Schweizer Franken (währungsgesichert) von momentan 1.50 Prozent (Verfallrendite) abzuschöpfen und dies bei geringerem Ausfallrisiko und besserem Rating.

Zudem sind US-Kommunalanleihen ein weiteres Diversikationselement für das Portfolio, was gerade in volatilen Zeiten von grosser Bedeutung ist.

Welche Vorteile bietet die Anlageklasse im Vergleich zu Anleihen mit Investment-Grade-Status?

US-Municipal Bonds bieten:

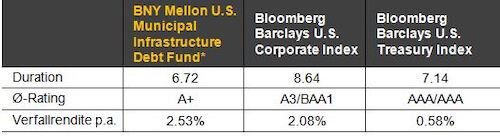

- Höhere Verfallrendite: Im Vergleich zu Staatsanleihen mit ähnlichen Laufzeiten und Unternehmensanleihen (Anlagequalität) können mit US-Municipal Bonds höhere Verfallrenditen erzielt werden (siehe Tabelle 1) und sie weisen eine niedrigere Volatilität auf.

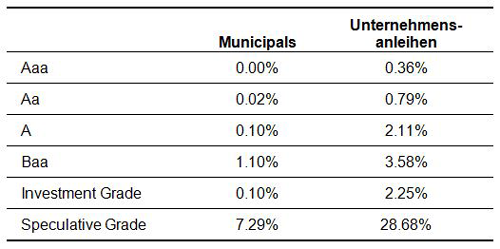

- Besseres Bonitätsprofil: Anleger in US-Municipal Bonds sind einem markant geringeren Ausfallrisiko ausgesetzt als Käufer von Unternehmensanleihen mit derselben Kreditqualität (siehe Tabelle 2). Entsprechend werden sie risikoadjustiert besser entschädigt.

- Niedrigere Kursvolatilität, weil US-Investoren die steuerbefreiten Erträge der Anlageklasse schätzen und Anleihen bis zur Fälligkeit halten. Dies wirkt sich besonders in Zeiten von Zinserhöhungen aus. Zwei Drittel aller Titel werden von US-Privatanlegern gehalten, die bei steigenden Zinsen tendenziell in US-Municipal Bonds (tax-exempts) umschichten.

In unserer täglich handelbaren UCITS-Anlagelösung haben wir beispielsweise während der letzten Phase von steigenden Zinsen (September 2017 bis September 2018) eine positive Rendite erwirtschaftet, während US-Staats- und Unternehmensanleihen mit -4.29 Prozent respektive -1.36 Prozent deutlich schwächer abschnitten.

Tabelle 1: Charakteristika US-Municipal Bonds vs Benchmarks

(Quelle: Bloomberg, Barclays, 31. Oktober 2020. US Indizes & Fonds in Dollar)

Was sind die wichtigsten Renditetreiber des Fonds?

Grundsätzlich können Investoren in US-Municipal Bonds eine Kredit- und Laufzeitenprämie erhalten. Beide Faktoren sind interessant: Die Kreditprämie, weil Ausfälle von US-Municipal Bonds historisch äusserst gering sind, speziell auch im Vergleich zu Unternehmensanleihen mit gleichem Rating (siehe Tabelle 2), während die Laufzeitenprämie (Duration) in Zeiten von steigenden Zinsen einen höheren Schutz als beispielsweise US-Treasuries bietet, was in steuerlichen Aspekten begründet liegt.

Sind höhere Ausfallraten zu erwarten?

Die Ausfälle bei Kommunalanleihen sowohl auf absoluter Basis als auch im Vergleich zum Markt für Unternehmensobligationen dürften niedrig bleiben.

Herabstufungsaktivitäten bei US-Municipal Bonds mit Anlagequalität (IG) – nicht die Ausfallraten (Defaults) – sollten steigen. Die weiterhin erheblichen Unsicherheiten mögen Ausfälle im Hochzins-Segment hervorrufen.

Unser Fonds investiert allerdings ausschliesslich in Investment Grade Anleihen.

Tabelle 2: Ausfallwahrscheinlichkeiten

(Quelle: Moody’s Investor Service, 15. Juli 2020. Kumulierte Ausfallwahrscheinlichkeit über 10 Jahre, Durchschnitt 1970-2019)

Was könnte sich unter dem neuen Präsidenten ändern?

Unter einer Biden-Präsidentschaft bestehen gute Chancen, dass die Infrastrukturausgaben steigen – finanziert hauptsächlich durch den Verkauf von US-Kommunalanleihen. Es könnte nun ein Schwerpunkt auf «grünen» und umweltsensiblen Projekten liegen, um wirtschaftliche Impulse zu geben.

Wenn Demokraten die Unternehmenssteuern erfolgreich erhöhen, könnte dies angesichts der Steuerbefreiungen, die sie US-Investoren anbieten, Zuflüsse in den US-Markt für Kommunalanleihen auslösen.

Gibt es technische Faktoren, die sich 2021 auf US-Municipal Bonds auswirken werden?

Gegen Ende November beginnen wir nun, uns ein Bild über die erwartete Primärversorgung für 2021 zu machen, mit ersten vorläufigen Schätzungen zwischen 420 und 550 Milliarden Dollar.

Positiv wirken sich insbesondere die Erwartungen auf ein negatives Nettoangebot (weniger Neuemissionen als Rückzahlungen bei steuerbefreiten Municipal Bonds) und eine anhaltend hohe Emission steuerpflichtiger US-Municipal Bonds aus. Dadurch bleiben die Spreads attraktiv, gerade im steuerpflichtigen Segment, welches für die internationalen Investoren interessant ist.

- Weitere Informationen zum BNY Mellon U.S. Municipal Infrastructure Debt Fund finden Sie hier.

Die Wertentwicklung in der Vergangenheit ist kein Massstab für die zukünftige Wertentwicklung. Der Wert von Investments kann sinken. Deshalb besteht die Möglichkeit, dass Anleger den investierten Betrag nicht in voller Höhe zurückerhalten. Die Besteuerung hängt von den individuellen Umständen der Kunden ab und kann sich jederzeit ändern. Nur für qualifizierte Anleger. Eine vollständige Übersicht der Risiken dieses Fonds finden Sie im Verkaufsprospekt oder in den weiteren Produktunterlagen. Vor einem Investment sollten Anleger den aktuellsten Verkaufsprospekt, die Jahresberichte sowie die Wesentlichen Anlegerinformationen (KIID) des entsprechenden Fonds aufmerksam lesen. Diese Dokumente finden Sie auf www.bnymellonim.com. Der Prospekt und das KIID sind in englischer Sprache und in einer Amtssprache der Länder verfügbar, in denen der Fonds zum öffentlichen Vertrieb registriert ist. Sofern nicht anders angegeben, handelt es sich bei den hierin enthaltenen Auffassungen und Meinungen um die des Autors. Der Fonds ist ein Teilfonds der BNY Mellon Global Funds, plc, einer nach irischem Recht gegründeten offenen Investmentgesellschaft mit variablem Kapital, beschränkter Haftung und Haftungstrennung zwischen den einzelnen Teilfonds. Das Unternehmen ist von der Zentralbank Irlands als OGAW-Fonds zugelassen. Die Verwaltungsgesellschaft ist BNY Mellon Global Management Limited, die von der Zentralbank Irlands zugelassen ist und von dieser auch beaufsichtigt wird. Eingetragener Firmensitz: 33 Sir John Rogerson’s Quay, Dublin 2, Irland. Die Gesellschaft wird in der Schweiz als offene Investmentgesellschaft mit Umbrellastruktur nach irischem Recht geführt. Die Teilfonds sind von der FINMA zum Vertrieb an nicht-qualifizierte Investoren in und aus der Schweiz zugelassen. Die schweizerische Repräsentanz ist Carnegie Fund Services S.A., 11 rue du Général-Dufour, 1204 Genf. Als schweizerische Zahlstelle fungiert die Banque Cantonale de Genève, 17 quai de l’Ile, 1204 Genf. Investoren in der Schweiz können Unterlagen zur Gesellschaft wie etwa den Verkaufsprospekt, die Wesentlichen Anlegerinformationen (KIIDs), die Gründungsurkunde und die Satzung der Gesellschaft, die Halbjahres- und Jahresberichte in der jeweils aktuellsten, von der FINMA freigegebenen Fassung in deutscher Sprache sowie weitere Informationen kostenfrei bei der schweizerischen Repräsentanz anfordern. Bei BNY Mellon handelt es sich um den Markennamen der The Bank of New York Mellon Corporation und deren diverse Tochtergesellschaften. Das von Mellon Investments Corporation verwaltete Kapital umfasst diskretionäre und nicht-diskretionäre Vermögenswerte und solche, die von Anlagemitgliedern verwaltet werden, die in ihrer Funktion als leitende Angestellte für diese Tochtergesellschaften tätig sind. Herausgegeben in der Schweiz von der BNY Mellon Investments Switzerland GmbH, Talacker 29, CH-8001 Zürich, Schweiz. Autorisiert und beaufsichtigt durch die FINMA.