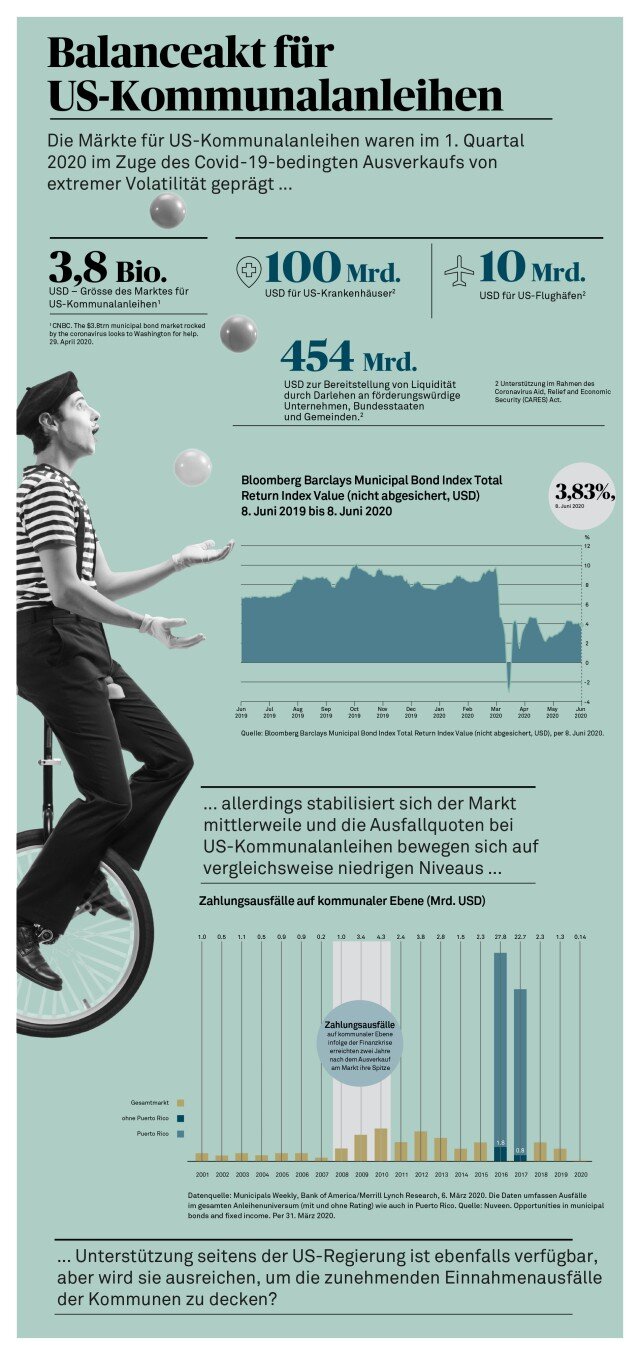

Obwohl die Märke für amerikanische Kommunalanleihen von grosser Volatiltiät geprägt waren, haben sie sich dank staatlicher Unterstützung stabilisiert. Die Ausfallquoten bewegen sich auf tiefem Niveau.

Da die Auswirkungen der Pandemie anhalten, sehen sich die kommunalen Stellen mit zunehmenden Einnahmeausfällen konfrontiert. Umsatz- und Einkommenssteuereinnahmen sinken, während sich die Kosten für Sozialleistungen im Zuge des gestiegenen Bedarfs erhöhen. Einige der grössten kommunalen Emittenten und die Gouverneure verschiedener Bundesstaaten haben öffentlich zusätzliche staatliche Hilfen eingefordert.

Wir rechnen nicht damit, dass die Pandemie zu breit basierten Ausfällen bei amerikanischen Kommunalanleihen (US Municipal Bonds) führen wird. Allerdings bleibt eine Wahrscheinlichkeit, dass manche Anleihen durch die Ratingagenturen heruntergestuft werden, da die Veränderungen der Einnahmen- und Kostenstrukturen in sämtlichen Sektoren noch anhalten dürften. Wir bleiben indes zuversichtlich, dass die allgemeine Bonitätssituation für US Municipal Bonds mit Investment-Grade-Rating solide bleibt.

(Bild anklicken für PDF-Version)

Vohersehbare Erträge

Ein Grossteil der Emittenten verfügt über zugrunde liegende Stärken, wie beispielsweise eine robuste Besteuerungsmacht und die Fähigkeit, unabhängig Steuersätze festsetzen zu können, was den Kommunen ausreichend Flexibilität verleihen dürfte, um weiterhin ihren Schuldendienst leisten zu können. Aus Sicht der fundamentalen Kreditanalyse sind die meisten dieser Unternehmungen in einer quasi-monopolistischen Situation.

Deshalb sind die Erträge zuverlässig abschätzbar, auch in wirtschaftlich schwierigen Zeiten. Daher sind US Municipal Bonds eine liquide, transparente, qualitativ solide Anlageklasse mit interessantem Renditeaufschlag gegenüber Staatsanleihen. BNY Mellon hat als einer der ersten Anbieter bereits 2017 einen Fonds für US Muncipal Bonds im Rahmen einer UCITS-Struktur lanciert.

Ausblick mit Unsicherheiten behaftet

Mit Blick auf die Zukunft bleibt unweigerlich eine gewisse Unsicherheit über die vollständigen wirtschaftlichen Folgen der Corona-Pandemie und den endgültigen Umfang der staatlichen Hilfsmassnahmen bestehen. Unseres Erachtens wird ein umsichtiger Fokus auf Sektoren und Wertpapiere mit stabilen Bonitätsmerkmalen aus dem Investment-Grade-Bereich eine relative Outperformance begünstigen, da den Märkten letztendlich eine höhere Liquidität und eine bessere Stimmung zugutekommen werden.

Dabei ist wichtig, dass die Corona-Pandemie nach keine Ursache für systemische Risiken bei kommunalen festverzinslichen Wertpapieren ist. Somit ziehen Abflüsse tendenziell signifikante Anlagegelegenheiten nach sich. Eine effektive Wertpapierauswahl und ein Fokus auf die Kreditqualität sind von entscheidender Bedeutung, um etwaige Auswirkungen einer Verschlechterung der Fundamentalfaktoren einer Kommune auf die Wertentwicklung abzumildern.

Die erwartete Dauer und Tiefe der Pandemie sowie die steuerliche Reaktion der kommunalen Emittenten und die Auswirkungen der Unterstützung durch die Regierung werden Schlüsselfaktoren für die US Municipal Bond-Märkte bleiben.

- Mehr zu US Municipal Bonds finden sie hier