Nach dem jüngsten Kurseinbruch an der Börse stiegen die langfristigen Renditen von Staatsanleihen rasch wieder an. Treiber dafür war eher die Angst vor einem Inflationsschub als eine Wachstumsschwäche.

Von Edi Aumiller, Country Head Switzerland, Legg Mason

Der schnelle Fall sowie der umgehende Wiederanstieg der Renditen von US-Staatsanleihen zusammen mit dem Ausverkauf an den Aktienmärkten verdeutlichen eine Besonderheit der aktuellen Erwartungen: die Konzentration auf die Bowl-Schüssel statt auf die Party.

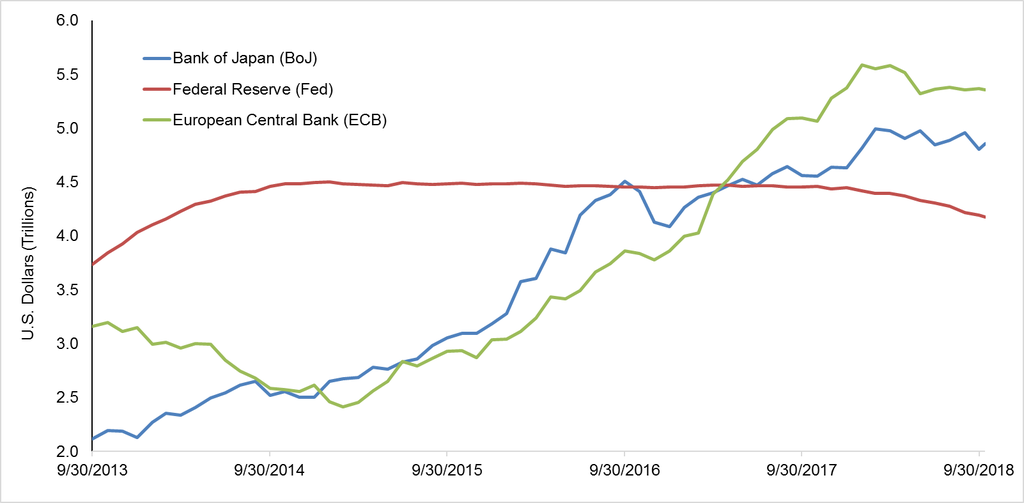

Die US-Notenbank (Federal Reserve, Fed) war sich ihres Optimismus' für die US-Wirtschaft bewusst und blickt auf Daten, die ihre Überzeugungen stützen. Damit steht sie im Vergleich zu anderen Zentralbanken – egal ob grosse oder kleine – ziemlich alleine da: Viele Nationalbanken in den Schwellenländern haben auf ihre eigenen Wirtschaftskrisen reagiert.

Angst vor einem Inflationsschub

Die Europäische Zentralbank sowie die Bank of Japan unterstützen weiterhin ihre jeweils immer noch fragilen Volkswirtschaften. Ein positives Szenario in diesem Gemenge wäre sicherlich, wenn das US-Wachstum auch die Wirtschaftskraft in anderen Regionen unterstützen würde – trotz der wachsenden Herausforderungen für den Welthandel.

Stattdessen haben sich die Empfindsamkeiten erhöht, weil der Offenmarktausschuss der Fed weiterhin auf die Politik des einfachen Geldes zurückgreift: An den Aktienmärkten war zu spüren, dass der rasante Anstieg der 10- und 30-jährigen Anleiherenditen eher die Angst vor einem Inflationsschub schürte und nicht als ein Vorbote eines inflationsschwachen Wachstums angesehen wurde.

Bilanz der Zentralbanken: US-Notenbank setzte ihren Trimmungsprozess fort 1

Im Aufschwung: Brasilien, Russland, Argentinien, Türkei

Seit Ende des zweiten Quartals 2018 befinden sich drei der am meisten durchgeschüttelten Schwellenländer-Währungen im Aufschwung: der argentinische Peso, der brasilianische Real und die türkische Lira stiegen um 15 Prozent, 8,8 Prozent respektive 6,8 Prozent. Der russische Rubel ist nur geringfügig um 0,3 Prozent gestiegen. Zwar hat sich auch der Dollar im gleichen Zeitraum gegenüber einem handelsgewichteten Währungskorb um rund 2 Prozent erhöht, dennoch sind diese Aufwärtsbewegungen deutlich.

Der argentinische Peso ist besonders bemerkenswert, da er sich von einem Tiefstand von 41,5 gegenüber dem Dollar im Handel am 28. September bis zu einem Stand von 35,9 zum Ende des Handels am 16. Oktober seinen Weg zurückerobert hat.

Ein kleiner, aber wichtiger Sieg

Dies ohne sichtbare Intervention der Zentralbank. Das ist ein kleiner, aber wichtiger Sieg für den Rettungsplan des Internationalen Währungsfonds (IWF), zumindest bisher. Die geringe Veränderung des Rubels seit Ende des vergangenen Quartals verdeckt seinen bisherigen Rückgang von 11,8 Prozent gegenüber dem Dollar in diesem Jahr.

Jedoch stellt der Anstieg des Preises für Rohöl der Sorte Brent von 66,4 auf 81,6 Dollar einen unverhofften Gewinn von knapp 23 Prozent in Dollar dar. Das schwächt die Bedeutung aller auf Dollar lautenden und noch nicht in die aktuelle Liste aufgenommenen Sanktionen deutlich ab.

Im Abseits: Chinas staatliche Beteiligungen

Zum 30. September beliefen sich die von China gemeldeten Devisenreserven auf 3,09 Billionen Dollar in allen Währungen. Das ist ein Rückgang von rund 1,7 Prozent seit Ende 2017.

Ausserdem beliefen sich Chinas Bestände an US-Treasuries zu diesem Zeitpunkt auf etwas über 1,16 Billionen Dollar – ebenfalls rund 1,67 Prozent weniger als zum Jahresende.

Veränderte Muster im Welthandel

Das deutet darauf hin, dass – was auch immer die Inanspruchnahme von Devisenreserven mit sich bringen könnte – es bisher keine Spur von bevorzugtem Verkauf oder Halten von Treasuries gab. Aber angesichts der sich ändernden Muster des Welthandels könnte es informativ sein, welche Veränderungen – wenn überhaupt – in beiden Vermögenswerten stattfinden.

Inzwischen konzentriert sich die People's Bank of China auf innenpolitische Massnahmen und nicht auf externe Faktoren zur Unterstützung des Wachstums.

Lockerung der monetären Bedingungen

Dazu gehören die Lockerung der monetären Bedingungen durch die vierte Senkung der geforderten Mindestreservesätze der grossen und kleinen Banken in diesem Jahr und die Beibehaltung ihrer angekündigten Politik gegenüber der eigenen Währung, bei der ihr Preis durch marktbasierte Verschiebungen in einem Korb anderer Währungen bestimmt wird.

1Quelle: Bloomberg; 16. Oktober 2018

Edi Aumiller ist seit 2014 bei Legg Mason als Head of Sales Schweiz tätig. Er ist Mitglied der Swiss Financial Analyst Association (SFAA), verfügt über ein Diplom in Banking und Finance, ist eidgenössisch diplomierter Finanzanalytiker und Vermögensverwalter, eidgenössisch diplomierter Finanz- und Anlageexperte, sowie Certified International Wealth Manager (CIWM) und Certified International Investment Analyst (CIIA).