Franklin Templeton: Smart-Beta- ETFs – Mythos oder Realität?

Seit ihrer Einführung im Jahr 2003 haben sich Smart-Beta-ETFs stetig weiterentwickelt. Heute können Anleger in einen bestimmten Faktor investieren oder einen Multi-Faktor-Ansatz wählen.

Die Fachleute von Franklin Templeton sind überzeugt, dass eine transparente, regelbasierte Smart-Beta-Strategie mit spezifischen Faktorgewichtungen die langfristigen, risikobereinigten Renditen optimiert und dabei das Verlustrisiko reduziert.

Faktorgewichtung und Faktorkennzahlen

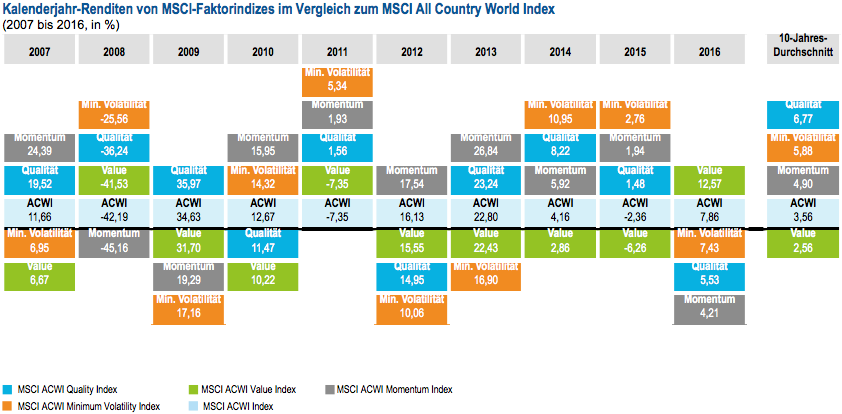

Kalenderjahr-Renditen (in Prozent) von MSCI-Faktorindizes im Vergleich zum MSCI ACWI Index 1

Wie die obige Abbildung zeigt, hat die Wertentwicklung der einzelnen Faktoren während des vergangenen Jahrzehnts von Jahr zu Jahr stark geschwankt – 2007 beispielsweise hatte der Momentum-Faktor die beste Wertentwicklung. Im Zuge der Finanzkrise von 2008 erwies er sich hingegen als der am schlechtesten performende Faktor. Angesichts dieser Variabilität kann es für Anleger schwierig sein, vorherzusagen, welcher Faktor sich während eines bestimmten Zeitraums günstig entwickelt.

Das auf systematische Modellierung spezialisierte Team von Franklin Templeton führte eigene Analysen durch, bei denen eine Kombination von Faktoren identifiziert wurde, die eine attraktive Komponente eines Portfolios darstellen könnte. Zusammengefasst konzentriert sich das Smart Beta-Konzept von Franklin Templeton sowohl auf Faktorkennzahlen als auch auf die Gewichtungen einzelner Faktoren.

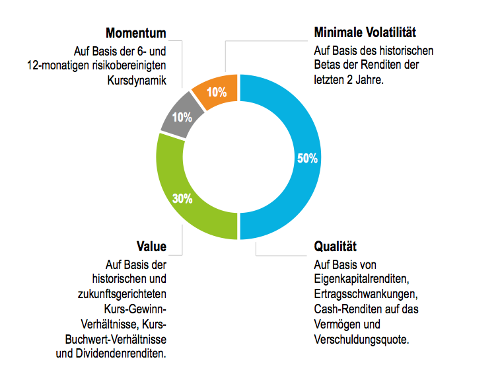

Massgeschneiderte Kennzahlen

Viele Smart-Beta-Strategien verwenden zwar Faktoren wie Qualität, Value, Momentum und minimale Volatilität, setzen jedoch auf standardmässige Ansätze, um diese Faktorengagements zu messen. Ziel war es, massgeschneiderte Faktorkennzahlen zu entwickeln, mit deren Hilfe umfassender bewertet werden kann, inwiefern eine Aktie den einzelnen Faktoren ausgesetzt ist. Die nachfolgende Grafik zeigt die Faktorkennzahlen.

Nicht alle Faktoren sind gleich

Bei Betrachtung der relativen Gewichtungen von Qualität und Value lässt sich feststellen, dass der Ansatz von Franklin Templeton für den Faktor Qualität eindeutig höhere risikobereinigte Renditen liefert als der Faktor Value, wobei die Information Ratios jeweils bei 0,45 und 0,13 lagen. Demzufolge erhielt der Faktor Qualität eine Gewichtung von 50 Prozent und der Faktor Wert 30 Prozent.

Momentum und minimale Volatilität spielen bei den von Franklin Templeton verwendeten Faktorgewichtungen ebenfalls eine wichtige, wenngleich weniger stark ausgeprägte Rolle. Diesen wurde jeweils eine Gewichtung von 10 Prozent zugewiesen. Momentum kann helfen, Anlagetrends aufzudecken und Wertfallen zu vermeiden, während niedrige Volatilität zum Schutz gegen Marktflauten beitragen kann.

Anschliessend haben die Fachleute von Franklin Templeton die Wertentwicklung von zwei verschiedenen Szenarien untersucht, welche die individuellen Faktorkennzahlen verwenden. Beim ersten wurden die Faktoren jeweils gleichgewichtet, während beim zweiten die Faktoren auf Basis der oben dargelegten strategischen Gewichtungen kombiniert wurden.

Zwei zentrale Erkenntnisse

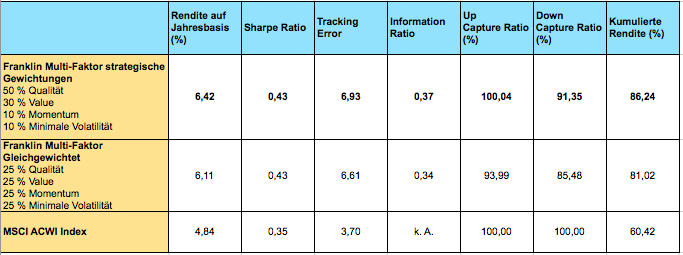

Beide Szenarien wurden dem MSCI ACWI Index gegenübergestellt. Die in der nachfolgenden Tabelle dargestellten Ergebnisse liefern für den Zehn-Jahres-Zeitraum zwei zentrale Erkenntnisse:

- Eine gleichgewichtete Kombination der Faktorkennzahlen von Franklin Templeton verbesserte die hypothetischen (an der Sharpe Ratio gemessenen) risikobereinigten Renditen gegenüber dem MSCI ACWI Index.

- Eine Kombination der Faktorkennzahlen von Franklin Templeton auf Basis strategischer Gewichtungen lieferte noch stärkere hypothetische absolute und risikobereinigte Renditen.

Angaben zur Wertentwicklung, 10 Jahre annualisiert 2

Durch den Einsatz von Multi-Faktor Lösungen können Anleger das mit Einzelfaktor-Anlagen verbundene Zyklizitätsrisiko minimieren und darauf verzichten, den idealen Zeitpunkt am Markt zu erwischen. Franklin Templeton ist davon überzeugt, dass massgeschneiderte Faktordefinitionen und -gewichtungen kombiniert werden können, um langfristig bessere risikobereinigte Renditen zu erzielen.

1) Quelle: MSCI. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Die Wertentwicklung der Faktor-Indizes ist von Backtests der Wertentwicklung vor Auflegung abgeleitet und nicht repräsentativ für die Wertentwicklung bestimmter ETFs. Die Wertentwicklung des MSCI ACWI Index stellt die tatsächliche Wertentwicklung dar. Der MSCI ACWI Quality Index wurde am 18.12.2012 aufgelegt. Der MSCI ACWI Momentum Index wurde am 15.02.2013 aufgelegt. Der MSCI ACWI Minimum Volatility Index wurde am 30.11.2009 aufgelegt. Der MSCI ACWI Value Index wurde am 08.12.1997 aufgelegt. Die Informationen beruhen zwar auf hypothetischen Indexrenditen vor Auflegung des MSCI ACWI Quality Index, des MSCI ACWI Momentum Index, des MSCI ACWI Minimum Volatility Index und des MSCI ACWI Value Index, sie stellen jedoch nicht die tatsächliche Wertentwicklung eines bestimmten ETF dar. Die Wertentwicklung von MSCI-Faktorindizes umfasst Indexrenditen vor Auflegung. Diese beruhen auf Kriterien, die rückwirkend auf die Zeit vor dem Datum der Auflegung des Index angewandt wurden. Somit sind sie hypothetisch und dienen nur der Veranschaulichung. Sie bieten allgemeine Hinweise auf das Risiko-Ertrags-Profil der jeweiligen MSCI-Einzelfaktorindizes. Indizes werden nicht gemanagt. Es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind darin nicht berücksichtigt.

2) Quelle: MSCI und Franklin Templeton. Die Wertentwicklung des MSCI ACWI Index stellt die tatsächliche Wertentwicklung dar. Die kombinierte Faktoranalyse von Franklin Templeton (gleichgewichtet und strategische Gewichtungen) stellt die von Backtests abgeleitete hypothetische Wertentwicklung dar, die von Franklin Templeton im Rahmen der Analyse der Faktormethodik berechnet wurde. Die tatsächliche Wertentwicklung eines börsengehandelten Produkts kann aufgrund von Annahmen im Hinblick auf Gebühren, Transaktionskosten, Liquidität und andere Faktoren erheblich von den angegebenen Daten vor Auflegung abweichen.

Rechtliche Hinweise: Nur für institutionelle/professionelle Anleger. Nicht zur öffentlichen Verbreitung. Diese Unterlagen sollen ausschliesslich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen keine juristische oder steuerrechtliche Beratung dar. Die zum Ausdruck gebrachten Meinungen sind die des Investmentmanagers, und die Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Die hierin aufgeführten Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Alle Anlagen sind mit Risiken behaftet, einschliesslich des möglichen Verlusts der Kapitalsumme. Herausgegeben von Franklin Templeton Sitzerland Ltd, Stockerstrasse 38, CH-8002 Zürich.