Yoann Ignatiev und Xavier De Laforcade erwarten, dass der designierte US-Präsident Donald Trump die US-Wirtschaft durch wirtschaftlichem Protektionismus und einer Stärkung der Binnenindustrie revitalisiert.

Von Yoann Ignatiev und Xavier De Laforcade, Co-Manager des Fonds R Valor

Während seiner ersten Reden nach Bekanntgabe der Ergebnisse vermittelte Donald Trump den Eindruck, einen Wunsch nach Einigung zu hegen und äusserte sich insgesamt moderater, was sich beruhigend auf die Finanzmärkte auswirkte. Dank seiner optimalen Positionierung konnte auch der Fonds R Valor von Rothschild Asset Management davon profitieren.

Der erwartete Einfluss auf das nordamerikanische Industriegeschäft ist durchwachsen. Trotz einer Steuerreform zu Gunsten von Unternehmen könnte die US-Industrie unter zu viel Wirtschaftsprotektionismus leiden, der den grenzüberschreitenden Handel negativ beeinflusst. Die fortlaufende Stärkung des Dollar wird sich ungünstig auf die Konkurrenzfähigkeit von US-Unternehmen auswirken. Trotzdem wird diese Situation europäische Industrieexporteure, die gegenwärtig Teil des Portfolios sind, günstig beeinflussen.

Steigende Renditen von US-Staatsanleihen

Obwohl der Finanzsektor von den Unsicherheiten betroffen ist, die mit den künftigen Handlungsplänen der Notenbank zusammenhängt, dürfte er direkt durch die von Donald Trump propagierte Deregulierungspolitik profitieren. Diese Umgebung wird die Profitabilität von Finanzinstitutionen steigern und Aktionärsrendite-Programme begünstigen, indem bilanzielle Einschränkungen gelockert werden.

Zusätzlich dürfte sich das Ansteigen der Renditen von US-Staatsanleihen auf Grund von Ängsten vor Finanzexzessen und zunehmenden Inflationserwartungen für Banken und Versicherungen als günstig erweisen.

(Xavier De Laforcade, Rothschild Asset Management)

Der Einfluss auf die Technologiebranche ist ungewisser, obwohl er in der politischen Agenda wenig thematisiert wurde. Dieser Sektor könnte die Auswirkungen einer ausgeprägten Branchenrotation von Investoren hin zu «Pro-Trump»-Sektoren zu spüren bekommen, die auf einer durchschnittlichen Bewertung beruhen, die den übrigen Markt übersteigt und trotz Wachstumsaussichten, die unverändert bleiben.

Widerstandsfähiger Luxussektor

Mit einer Zunahme bei der Wiederbelebung von brancheninternen Investitionstätigkeiten wird die Energieallokation eine der Hauptbegünstigten der Politik des designierten Präsidenten sein und den Dienstleistungen im Öl-Sektor direkt zugute kommen. Rohstoffe dürften von dieser Situation profitieren, und es dürfte ein «Reflation-Trade» entstehen.

Trotz eines Einflusses auf den Devisenmarkt dürfte der Luxussektor sich als widerstandfähig erweisen und diesem Ereignis gegenüber überwiegend gleichgültig bleiben. Die Perspektiven für sämtliche Schienentransporte sind dank der Auswirkungen durch den Transport von Öl- und Gasprodukten insgesamt positiv. Allerdings ist die Aktivität der internationalen Segmente intermodal gefährdet, da die wichtigsten Freihandelsverträge möglicherweise in Frage gestellt werden. Durch das Binnenwachstum dürfte dieser Rückgang jedoch abgemildert werden.

Druck auf Arzneimittel-Preise schwindet

Gesundheitswesen und Biotechnologie dürften direkt von dem Ergebnis dieser Wahl profitieren. Der von den Demokraten ausgeübte Druck auf Arzneimittel-Preise dürfte langsam schwinden. Es ist damit zu rechnen, dass die Leistung dieses Segments unter dem Einfluss einer Branchenrotation angesichts seines Bewertungsniveaus und der geringen Beteiligungen von Investoren stark ist.

(Quelle Rothschild & Cie Gestion, 31/10/2016)

Worin besteht unsere Strategie in diesem Kontext?

Auf diesem Marktniveau (etwa 2'170 im S&P 500) bleibt die Portfoliostrategie der Absicherung durch den Verkauf von Futures unverändert und betraf am 31. Oktober 2016 fast 11 Prozent der gesamten Kundenvermögen von über einer Milliarde Euro. Wenn sich eine deutliche Kurskorrektur ereignet, ziehen wir eine langsame Reduzierung von Deckungsgeschäften in Betracht.

Der Hauptindikator des Stabilitätsniveaus für Märkte und Wirtschaft ist der Anleihenmarkt. Verändern sich Renditen zu schnell, sollte mit weiteren Korrekturen gerechnet werden und die Massnahmen der Notenbank bezüglich ihrer Politik der Anhebung von Leitzinsen sind ungewiss.

Stärkerer Dollar erwartet

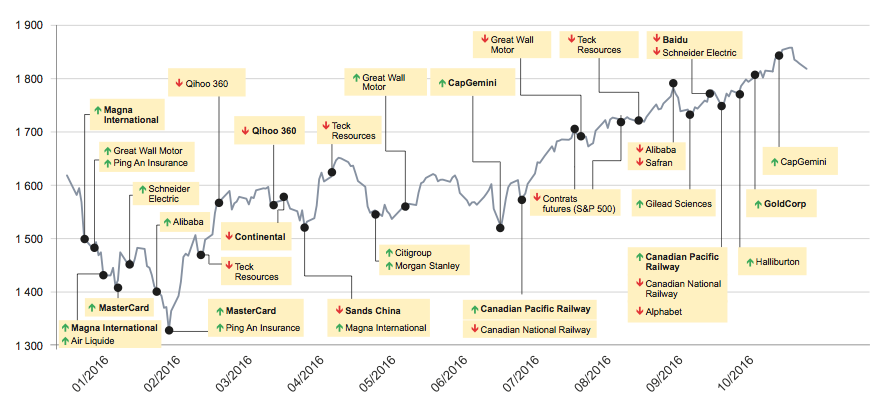

Paradoxerweise könnte der Dollar gestärkt werden und damit die Rolle einer Fluchtwährung übernehmen. In den letzten Wochen setzten wir die Portfolio-Allokation bei Technologieaktien mit der Reduzierung von Alphabet und Alibaba und dem Verkauf von Baidu herab, gewannen mit Gilead und der Einführung von Pfizer eine stärkere Position in der Gesundheitsbranche, steigerten unsere Allokation im Bereich Energie mit Halliburton und initiierten mit der Einführung von Goldcorp eine Position im Goldsegment.

Gleichzeitig wurden die Positionen auf Capgemini und Great Wall Motors erhöht, und bei den Allokationen im Bereich Schienentransport machten wir Arbitragegeschäfte zwischen Canadian Pacific und Canadian National. Angesichts unserer Allokationen beim Thema Verbrauch in China werden geringe Einflüsse auf die Leistung dieses Portfolio-Segments erwartet.

Für Schweizer Investoren in Franken abgesichert

Die beiden Co-Manager des R Valor verfolgen jegliche Änderungen der politischen Pläne des künftigen US-Präsidenten, die in den kommenden Wochen klarer definiert werden, und werden die Allokation entsprechend anpassen. Der Fonds R Valor verwaltet ein Vermögen von mehr als einer Milliarde Euro.

Die flexible Strategie mit einem Track-Record von mehr als 20 Jahren hat stabile jährliche Renditen im zweistelligen Bereich generiert. Im laufenden Jahr steht die Performance bei 18,2 Prozent (per 22. November 2016). Für Schweizer Anleger ist der Fonds auch in Franken abgesichert und daher besonders attraktiv (weitere Informationen).

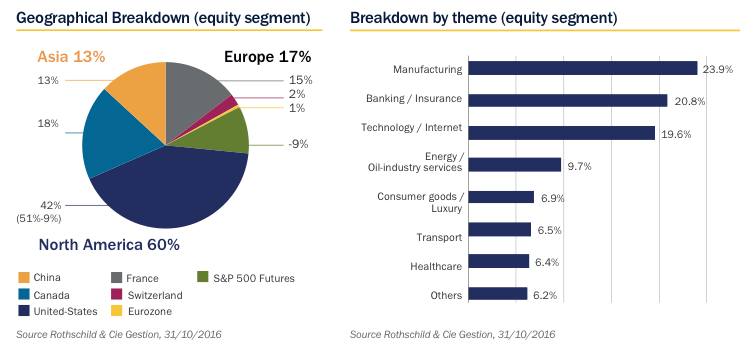

Nettovermögenswert und wichtigste Managementaktivitäten

(Quelle Rothschild & Cie Gestion, 31/10/2016)

Wichtige Hinweise: Characteristics specific to Switzerland: The Rothschild & Cie Gestion funds (hereinafter the “Funds”) presented in this document are French funds; they are approved by the FINMA for distribution to non-qualified investors in or from Switzerland. This information note is not an invitation to subscribe for any of the Funds described herein; it is not a substitute for the Fund’s prospectus and is provided only for information purposes. This presentation is neither advice nor a recommendation to subscribe for any Fund. Subscriptions shall be received and units or shares shall be issued only on the basis of the current version of the prospectus for the Fund concerned as approved by the FINMA. Any information communi- cated through this document is provided for information purposes only and has no contrac- tual value. Past performance is not a reliable indicator of future performance. In addition, commissions charged at the time of issue and redemption of units or shares of the Fund concerned are not included. Rothschild & Cie Gestion does not in any way guarantee the evolution of performance and cannot be held responsible for any decision taken on the basis of information contained in this document. Investing in one or more units or shares of a Fund is not risk-free. Rothschild & Cie Gestion recommends that subscribers request additional information, particularly as regards the adequacy of the characteristics of the Funds for their needs, by calling either the Representative of the Funds in Switzerland as indicated below, their usual financial advisor, or Rothschild & Cie Gestion before taking the decision to invest. Rothschild & Cie Gestion, Paris, Zurich branch (Zollikerstrasse 181- CH-8034 Zurich, Switzerland) has obtained authorisation from the FINMA to distribute the Funds to non-qualified investors in or from Switzerland; it has appointed ACOLIN Fund Services AG, Affolternstrasse 56, CH - 8050 Zürich, Switzerland, to be its representative in Switzerland (the “Representative”). The paying agent in Switzerland is Banque Cantonale Vaudoise, Place St-François 14, CH-1003 Lausanne, Switzerland.

The Regulations or the Articles of Association, the Prospectus, the Key Investor Information Documents, and the annual and semi-annual reports of the Fund for Switzerland can be obtained free of charge from the Representative in Switzerland. Investors must review the prospectus before subscribing for Fund units or shares, whatever they may be. Advertise- ments directed to investors in Switzerland that concern Rothschild & Cie Gestion or the Funds shall be published on the electronic platform www.fundinfo.com, which is autho- ritative.

Issue and redemption prices or the net asset values indicated as “excluding commissions” shall be published every day on the electronic platform www.fundinfo.com.