Banken müssen ihre Kreditvergabe aufgrund neuer regulatorischer Vorschriften massiv einschränken. Davon profitieren alternative Finanzierungsinstrumente wie Kreditfonds.

Die Finanzkrise hat einschneidende Veränderungen für das weltweite Finanzsystem gebracht. Um zukünftig Bankinsolvenzen zu vermeiden, wurden unter anderem Richtlinien wie die Alternative Investment Fund Manager Directive (AIFMD) oder Basel III eingeführt.

Diese zum Schutz des Finanzsystems gedachten Massnahmen hatten jedoch auch unerwartete Auswirkungen, da Banken oftmals aufgrund neuer Eigenmittelvorschriften und verschärfter Verbriefungsvorgaben ihre Kreditengagements deutlich reduzierten.

Wegen der restriktiveren Kreditvergabepolitik kommt gerade in einem Umfeld wachsender Kapitalnachfrage den alternativen Finanzierungsmöglichkeiten eine neue Bedeutung zu. So erfahren Fondsmanager sowie Anbieter festverzinslicher Wertpapierportfolios eine Renaissance, was sich in einer vermehrten Auflage von «Kreditfonds» widerspiegelt.

Unterscheidung von Kreditfonds

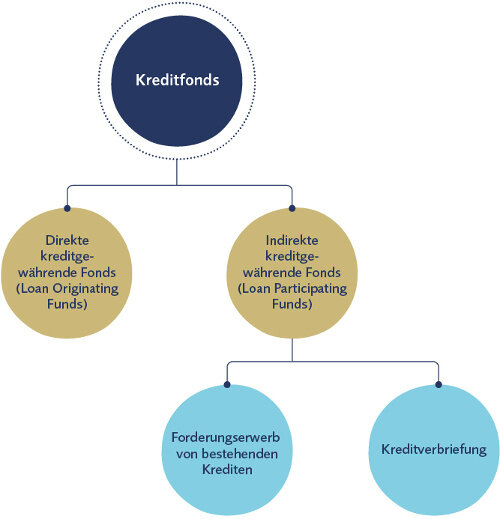

Die Vielfalt der unterliegenden Investitionsstrategien sowie deren unterschiedliche Rendite-/Risikoeigenschaften ermöglichen interessante Diversifikationsmöglichkeiten innerhalb dieser Anlagekategorie. Kreditfonds lassen sich grundsätzlich wie folgt unterscheiden:

Bei direkt kreditgewährenden Fonds (Loan Originating Funds) tritt der Fonds als kreditgewährende Partei auf und schliesst einen Vertrag mit der jeweiligen Gegenpartei hinsichtlich der Gewährung eines Kredites ab – analog zur Kreditvergabe bei Banken.

Im Gegensatz dazu wird bei einem indirekt kreditgewährenden Fonds (Loan Participating Fund) zwischen verbrieften Kreditportfolios respektive verbrieften Einzelkrediten und dem Erwerb von Forderungen unterschieden.

Im Falle von Verbriefungen werden Wertpapiere wie Collateralized Debt Obligations (CDOs), Collateralized Loan Obligations (CLOs) oder Loan Participating Notes (LPNs) gekauft. Handelt es sich um einen Forderungserwerb, wird die bestehende Kreditforderung von einem Finanzintermediär, beispielsweise mittels eines Abtretungsvertrages, an einen Fonds übertragen.

Herausforderungen nicht unterschätzen

Bei den Kreditfonds gilt es jedoch, gewisse Herausforderungen zu kennen, insbesondere hinsichtlich des Know-hows, das die Verwaltungsgesellschaft, die Depotbank und der Portfolio Manager über die unterliegenden Investments haben müssen.

Da sich die Aufgaben und Prozesse wesentlich von den gängigen Abläufen traditioneller Anlageklassen unterscheiden können, ist die Delegation der Portfolio-Management-Funktion an spezialisierte Vermögensverwalter empfehlenswert.

Interessante Strukturierungsmöglichkeiten

Die AIFM-Richtlinie sieht keine Produktregelungen für Alternative Investment Fonds (AIFs) vor, womit die Zulässigkeit der Darlehensvergabe auf Rechnung des AIFs und somit die Umsetzung von allen direkt als auch indirekt kreditgewährenden Anlagestrategien grundsätzlich gegeben ist. Die Gewährung von Krediten auf Rechnung des Investmentfonds ist nach der Richtlinie über Organismen für gemeinsame Anlagen in Wertpapiere (OGAW) explizit ausgeschlossen.

Dies hat zur Folge, dass weder ein Forderungserwerb noch eine direkte Kreditgewährung für OGAWs zulässig sind. Eine indirekt kreditgewährende Anlagestrategie ist hingegen innerhalb eines UCITS-Fonds möglich, vorausgesetzt, dass die durch den Fonds gehaltenen Verbriefungen an einem geregelten Markt analog bestimmten EG-Richtlinien notiert oder gehandelt werden.

Europaweite Regulierung

Gemäss Verwaltungspraxis der deutschen Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ist für AIFs nicht nur die originäre Darlehensvergabe oder das Investment in verbriefte Kredite möglich, sondern auch der Erwerb bestehender unverbriefter Darlehensforderungen.

Gleichwohl gibt die BaFin Empfehlungen für die Darlehensvergabe durch AIFs ab. Die Europäische Wertpapieraufsichtsbehörde (ESMA) nahm diese auf, richtete sich im Frühjahr 2016 an die Europäische Kommission und empfahl folgende Aspekte zu thematisieren:

- Autorisationsanforderungen für Verwalter von Kreditfonds

- Bestimmung, ob Kreditfonds grundsätzlich als geschlossene Fonds aufgelegt werden müssen

- Forderung, dass die Laufzeit des Kreditfonds nicht kürzer als jene der unterliegenden Kredite sein darf

- Limitierung von Kreditfonds auf die Kreditvergabe im Zusammenhang mit dem Ausschluss anderer Anlageklassen in der Anlagepolitik des Fonds

- Mindestanforderungen betreffend Diversifikation

- Limitierung der Darlehensadressaten

Ausblick

Es ist zu erwarten, dass die aktuelle Politik der Notenbanken nicht den gewünschten Effekt der aktiveren Fremdkapitalvergabe durch die Banken zur Folge haben wird. Daher wird alternativen Finanzierungsmöglichkeiten, besonders durch Fonds und neue Syndizierungsoptionen, wachsende Bedeutung zukommen.

Eduard von Kymmel ist Leiter VP Fund Solutions – das Fondskompetenzzentrum der international tätigen VP Bank Gruppe – sowie Verwaltungsratsmitglied der VP Fund Solutions (Liechtenstein) AG und CEO der VP Fund Solutions (Luxembourg) SA. Kontakt: Diese E-Mail-Adresse ist vor Spambots geschützt! Zur Anzeige muss JavaScript eingeschaltet sein!

![]()