Unmittelbar vor den Präsidentschaftswahlen in den USA fragen sich Anleiheinvestoren rund um den Globus, welche Auswirkungen das Ergebnis auf ihre Portfolios haben wird. Eine Deutung von Anthony Doyle von M&G.

Von Anthony Doyle, Investment Director im Fixed-Interest-Team bei M&G Investments

Ein Sieg der demokratischen Kandidatin Hillary Clinton dürfte die Märkte beruhigen – vor allem, wenn der US-Kongress weiterhin von den Republikanern dominiert wird und sich das bisherige politische und wirtschaftliche Umfeld somit nicht grundlegend verändert.

Unter Clinton wäre der Weg frei für eine Leitzinserhöhung der US-Notenbank im Dezember.

Inflation kann steigen

Kurzfristig könnten die Kurse aller US-Treasuries unter Druck geraten. Doch mittelfristig sind höhere Renditen auf längerlaufende Staatsanleihen zu erwarten: Falls Hillary Clinton ihre haushaltspolitischen Vorstellungen mit niedrigeren Steuern und höheren Staatsausgaben durchsetzen kann, wird die US-Wirtschaft wachsen und auch die Inflation voraussichtlich steigen. Für Unternehmensanleihen wäre dies günstig.

Trump könnte Crash auslösen

Bei einem Wahlsieg von Donald Trump müssten sich Anleger auf volatile Märkte einstellen: Da sich seine Politik und deren Auswirkungen auf die US-Konjunktur schwerer vorhersagen lassen, dürfte die Risikoabneigung der Anleger zunehmen. Der Dollar würde steigen, Anleiherenditen würden fallen und der US-Hochzinsmarkt geschwächt werden.

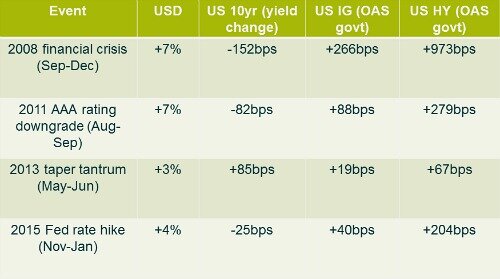

Wegen Trumps harter Haltung zu Ländern wie China und Mexiko würden Schwellenländeranleihen und -währungen am stärksten leiden. Die Reaktion des Marktes nach der Wahl könne ähnlich ausfallen wie bei früheren einschneidenden Ereignissen, wie etwa der Finanzkrise 2008 oder dem Verlust des AAA-Ratings der USA 2011.

US-Risk-Off-Ereignisse mit kurzfristiger Wirkung

US-Risk-off-Ereignisse mit kurzfristiger Wirkung

Ebenso wie Clinton verspricht Trump hohe Steuersenkungen, um die Wirtschaft anzukurbeln. Doch im Gegensatz zu ihr will er zusätzlich Handelsbarrieren und weniger Immigration durchsetzen. Diese Kombination würde jedoch zu wachsender Preis- und Lohninflation führen und damit deutlich höhere Zinserhöhungen der Notenbank nach sich ziehen. Trump wäre kurzfristig gut für Staatsanleihen, aber langfristig schlecht für alle Anleihen.