Übergangsmetalle: Die treibende Kraft hinter der Energiewende

In der Menschheitsgeschichte spielten Rohstoffe stets eine zentrale Rolle in der Energieversorgung. Mit dem weltweiten Übergang von fossilen Brennstoffen zu erneuerbaren Energien treten nun neue, bedeutende Rohstoffe in den Vordergrund.

Von Elisa Piscopiello, Senior ETF Analyst und Michael Stewart, Head of Pooled Index Strategy

In einer zweiteiligen Blogreihe werden wir zwei wesentliche Kategorien von Rohstoffen und politischen Instrumenten untersuchen, die für den Energiewandel von entscheidender Bedeutung sind:

1. Übergangsrohstoffe: Darunter fallen Übergangsmetalle, die als kritische Elemente für die Produktion, Verteilung und Speicherung sauberer Energie dienen.

2. CO2-Abgabe: Ein politisches Instrument, das die Verschmutzung verteuert und die Wettbewerbsfähigkeit erneuerbarer Energien steigert.

Übergangsmetalle für Energieerzeugung und -speicherung

Metalle bilden das Rückgrat des Energiewandels. Sie ermöglichen den Bau grosser Windturbinen, die Verbindung von Solarmodule mit Verteilungssysteme und die Speicherung von Energie in Elektrofahrzeuge (EVs).

Die für den Energiewandel benötigten Metalle lassen sich in vier Kategorien einteilen:

- Kritische Metalle: Diese sind grundlegende Bestandteile für die Infrastruktur erneuerbarer Energien wie Kupfer und Aluminium.

- Energiespeicher: Metalle wie Lithium, Nickel und Kobalt sind essenziell für Batteriezellen.

- Unterstützende Metalle: Eisen, Blei und Zinn werden für den Ausbau des Stromnetzes und der zugehörigen Infrastruktur benötigt.

- Spezielle Übergangsmetalle: Edelmetalle wie Silber, Gold und Platin haben physikalische Eigenschaften, die sie zu unverzichtbaren Komponenten für Systeme erneuerbarer Energien machen.

Der Energiewandel führt zu einer erheblichen Steigerung der Gesamtnachfrage nach Metallen. Zwischen 2022 und 2030 wird ein jährliches Wachstum der Metallnachfrage von bis zu 40 Prozent1 prognostiziert, und bis 2050 ein weiterer Anstieg um 600 Prozent.2

Gewinnung nicht einfach

Obwohl die kritischen Elemente, die für die Produktion sauberer Energie, die Energiespeicherung und EVs benötigt werden, auf der Ressourcenebene vorhanden sind, ist die Gewinnung grosser Mengen dieser Elemente aus dem Boden und durch die heutigen Lieferketten zur Deckung dieser Nachfrage nicht einfach.

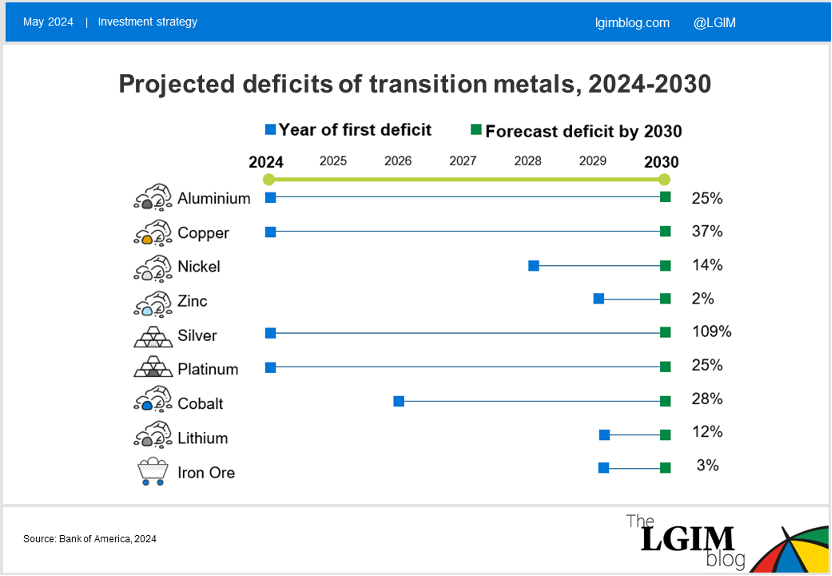

Daher wird bis Ende des Jahrzehnts mit Defiziten bei der Verfügbarkeit mehrerer Metalle gerechnet:

(zum Vergrössern, Bild anklicken)

Die Annahmen, Meinungen und Schätzungen dienen lediglich der Veranschaulichung. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.

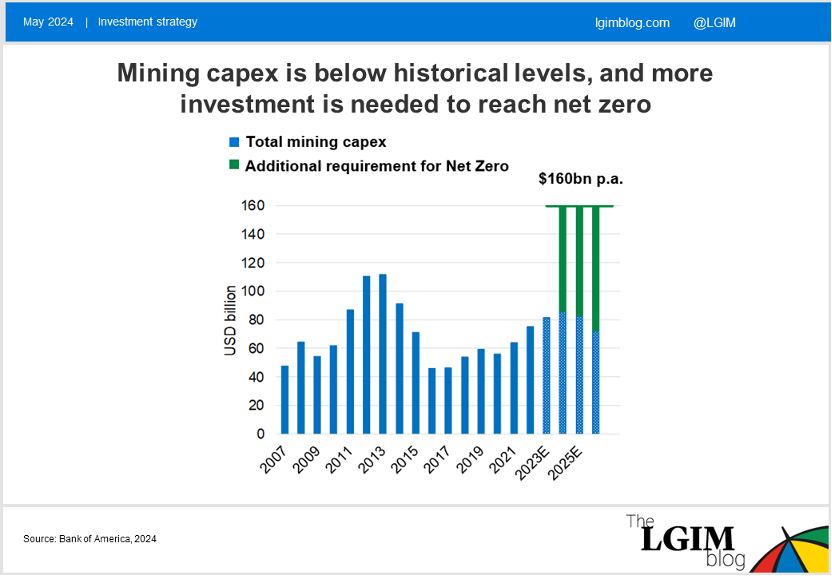

Trotz dieser drohenden Defizite bei wichtigen Metallen bleiben die Investitionen (Capex) deutlich unter dem Betrag, der erforderlich wäre, um Netto-Null Ziele zu erreichen, da Bergbauunternehmen mit höheren Betriebs- und Arbeitskosten sowie komplexen Genehmigungsverfahren zu kämpfen haben.

Diese erheblichen Lieferbeschränkungen erhöhen den Aufwärtsdruck auf die Preise dieser Metalle weiter.

(zum Vergrössern, Bild anklicken)

Die Annahmen, Meinungen und Schätzungen dienen lediglich der Veranschaulichung. Es gibt keine Garantie dafür, dass die Prognosen eintreffen werden.

Chance für Investoren

Wir sind der Ansicht, dass die Knappheit von Metallen in den Lieferketten eine klare Herausforderung des Energiewandels darstellt, aber auch eine einzigartige Gelegenheit bietet. Der globale Übergang von einer auf fossilen Brennstoffen basierenden Wirtschaft zu einer durch saubere Energie ermöglichten Wirtschaft basiert auf neuen Rohstoffen, die in den bisherigen Rohstoffportfolios noch nicht vertreten sind.

Dies deutet auf eine potenzielle Chance für Investoren hin, die im Einklang mit diesem Übergang ihre Investitionen in traditionelle fossile Brennstoffe reduzieren und stattdessen in Übergangsmetalle investieren möchten, die eine dekarbonisierte Welt antreiben werden.

Im nächsten Teil dieses Blogs werden wir die Rolle der CO2-Bepreisung als politisches Instrument zur Förderung kohlenstoffarmer Aktivitäten untersuchen.

1Quelle: Bank of America, 2023

2Quelle: ibid.

Patrick Lutz ist Head of Wholesale Distribution, Schweiz bei Legal & General Investment Management. Er ist verantwortlich für die Kundenakquise und -betreuung von Privatbanken, globalen Finanzinstituten, Kantonalbanken, unabhängigen Vermögensverwaltern, Multi-Family Offices und Wealth Managern. Er verfügt über mehr als 30 Jahre Erfahrung in der Schweizer Vermögensverwaltungsbranche.

Patrick Lutz ist Head of Wholesale Distribution, Schweiz bei Legal & General Investment Management. Er ist verantwortlich für die Kundenakquise und -betreuung von Privatbanken, globalen Finanzinstituten, Kantonalbanken, unabhängigen Vermögensverwaltern, Multi-Family Offices und Wealth Managern. Er verfügt über mehr als 30 Jahre Erfahrung in der Schweizer Vermögensverwaltungsbranche.

Key Risk Warnings

For professional investors only

The value of investments and the income from them can go down as well as up and you may not get back the amount invested. Past performance is not a guide to future performance. The details contained here are for information purposes only and do not constitute investment advice or a recommendation or offer to buy or sell any security. The information above is provided on a general basis and does not take into account any individual investor’s circumstances. Any views expressed are those of LGIM as at the date of publication. Not for distribution to any person resident in any jurisdiction where such distribution would be contrary to local law or regulation.

Legal & General Investment Management Ltd. Registered in England and Wales No. 02091894. Registered office: One Coleman Street, London EC2R 5AA. Authorised and regulated by the Financial Conduct Authority.

In the European Economic Area, this document is issued by LGIM Managers (Europe) Limited, authorised and regulated by the Central Bank of Ireland as a UCITS management company (pursuant to European Communities (Undertakings for Collective Investment in Transferable Securities) Regulations, 2011 (as amended) and as an alternative investment fund manager (pursuant to the European Union (Alternative Investment Fund Managers) Regulations 2013 (as amended). LGIM Managers (Europe) Limited’s registered office is at 70 Sir John Rogerson’s Quay, Dublin, 2, Ireland and it is registered with the Irish Companies Registration Office under company no. 609677.