Ausgewogenheit in einer konzentrierten Anlagewelt

Wie können Anlegerinnen und Anleger die steigenden unternehmensspezifischen Risiken in viel beachteten Aktienindizes abfedern?

Von Aude Martin und Andrzej Pioch bei LGIM

Die Inhaber globaler Aktienbenchmarks konnten sich nach einem schwierigen Jahr 2022 über eine Markterholung freuen, zumindest bis zu diesem Sommer. Zwischen Mitte Oktober 2022 und Ende Juli 2023 erzielte ein typischer US-Aktienindex eine Rendite von deutlich über 25 Prozent.1

Hinter der starken Schlagzeile verbirgt sich jedoch ein zunehmender Performancebeitrag einer vergleichsweise kleinen Anzahl von Unternehmen. Dies birgt ein Konzentrationsrisiko nicht nur für Anleger, die in US-Indizes investiert sind, sondern auch für Inhaber von globalen Aktienindizes mit gemeinsamen Basiswerten.

Konzentrationsrisiken vermindern

Bei einer typischen breit angelegten globalen Aktienbenchmark sind etwa zwei Drittel der Aktien in den USA beheimatet.2 Es überrascht vielleicht nicht, dass globale Aktienindizes die Mehrheit ihrer zehn wichtigsten Bestandteile mit US-Aktienindizes teilen, und die typische Überschneidung des Gesamtportfolios zwischen den beiden beträgt derzeit über 60 Prozent.3

Angesichts der Bedeutung dieser wichtigen Indizes in den Portfolios der Anleger ist es interessant zu analysieren, wie sie sich im Laufe der Zeit entwickelt haben. In diesem Blog werden wir auch darauf eingehen, wie Anleger eine Diversifizierung4 anstreben können, um die steigenden Konzentrationsrisiken zu mindern.

Wie sind die breiten Indizes so konzentriert geworden?

Die Marktkonzentration hat in den letzten zehn Jahren zugenommen. Vergleicht man die sektorale Aufteilung des US-Marktes von heute mit der von 2009, so ist der wichtigste Unterschied der IT-Sektor.

Früher machte er rund 15 Prozent des Index aus, heute sind es rund 27 Prozent.5 Vergleicht man die fünf grössten Werte des Index im Jahr 2009 mit denen von heute, so haben sie nur einen Namen gemeinsam – Microsoft – und auch die Konzentration der grössten Werte hat sich von 10 Prozent auf heute über 25 Prozent erhöht.

Getragen von den «Magnificant 7»

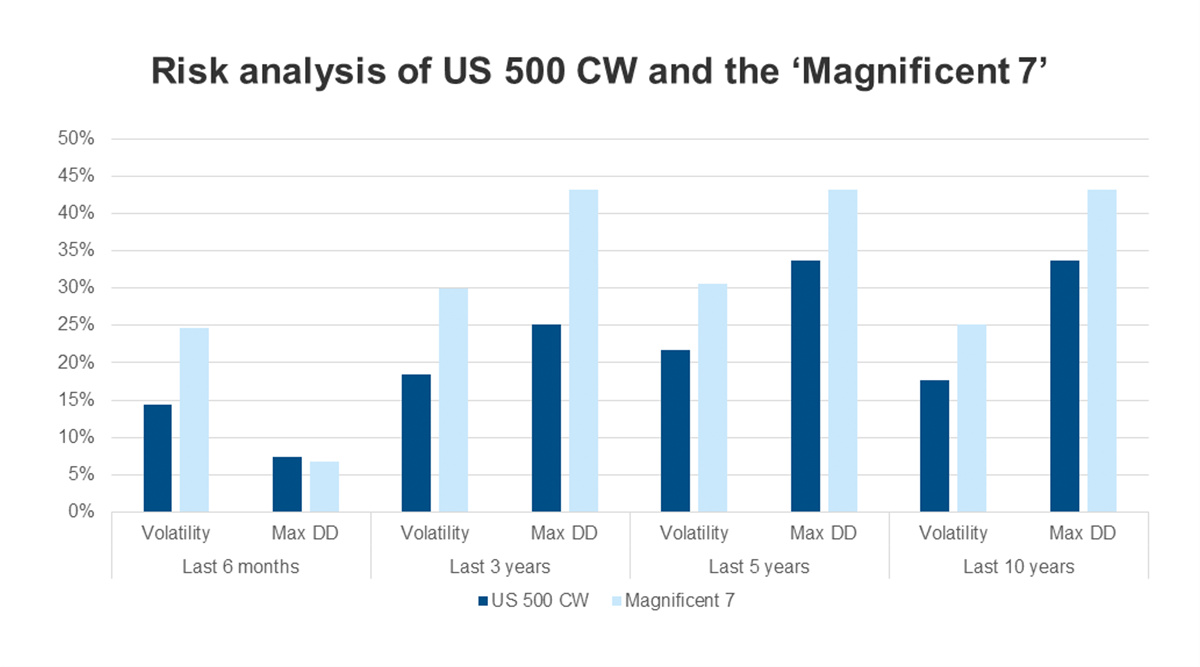

Dies hat dazu geführt, dass die jüngste positive Performance des US-Aktienindex von einer relativ kleinen Anzahl von Aktien, nämlich den «Magnificent 7», Apple*, Amazon*, Alphabet*, Meta*, Microsoft*, Nvidia* und Tesla*, getragen wurde.

(Quelle: ScientificBeta, am 30.06.2023, zum Vergrössern, Grafik anklicken)

Indexanleger entscheiden sich häufig für Indizes und nicht für aktiv gestaltete Ansätze, um sich dem breiten Marktrisiko und nicht den mit bestimmten Unternehmen verbundenen Risiken auszusetzen. Viele sind sich jedoch nicht bewusst, wie stark ihre Renditen von den Mega-Caps abhängen könnten und wie hoch das unternehmensspezifische Risiko ist, das sie tatsächlich tragen.

Sollte es zu starken Rückgängen kommen, die speziell diese Unternehmen betreffen, dürfte sich dies direkt auf die verschiedenen Indizes mit hoher Allokation in diesen Namen auswirken.

(Quelle: ScientificBeta, am 30.06.2023, zum Vergrössern, Grafik anklicken)

Was können wir dagegen tun?

Was können Anleger tun, wenn die globalen Aktienindizes immer mehr den Eindruck erwecken, dass sie auf noch grössere Mega-Cap-Tech-Unternehmen setzen? Sie könnten jederzeit zu einem aktiven Management zurückkehren, bei dem der Fondsmanager das Engagement in den «Magnificent 7» reduziert und andere Themen anbietet, die seiner Meinung nach ein attraktiveres risikobereinigtes Renditepotenzial bieten.

Dies kann jedoch aufgrund des aktiven Charakters des Ansatzes andere Arten von aktienspezifischen Risiken mit sich bringen und möglicherweise die Kosten erhöhen. Wenn sie die Einfachheit und Transparenz des Indexansatzes beibehalten wollen, haben sie unserer Meinung nach im Wesentlichen drei Möglichkeiten:

- Verwenden Sie regionale Aktienindizes, um ein ausgewogeneres Aktienportfolio aufzubauen und das Risiko auf wichtige geografische Regionen wie Europa, Nordamerika, Japan, den übrigen asiatisch-pazifischen Raum und die Schwellenländer zu verteilen. Dadurch bleibt die Transparenz des nach Marktkapitalisierung gewichteten Indexansatzes erhalten, aber die Abhängigkeit von US-Aktien und insbesondere von US-Mega-Cap-Technologiewerten wird verringert.

- Ergänzung des Engagements in Bezug auf die Marktkapitalisierung durch ein Engagement in einem Ein-Faktor- oder Multi-Faktor-Aktienindex, wodurch das Engagement auf Aktienfaktoren ausgerichtet wird, die den Anlegern nachweislich langfristige Prämien einbringen, wie zum Beispiel Value, niedrige Volatilität, Qualität, Grösse oder Momentum.

- Ersetzen oder ergänzen Sie das Engagement in Marktkapitalisierungen durch gleichgewichtete Anlagen, die auf neu entstehende Bereiche setzen, die unsere Zukunft gestalten. Thematische Anlagen ziehen zunehmend die Aufmerksamkeit der Anleger auf sich, da sie ein Engagement in globalen, langfristigen Wachstumsbranchen mit sehr geringer Überschneidung mit bestehenden Benchmarks bieten. Bei sorgfältiger Auswahl und Konzeption können thematische Portfolios kann eine Diversifizierung bewirken und gleichzeitig den Zugang zu wichtigen Bereichen wie saubere Energie, Zugang zu sauberem Wasser und Cyberverteidigung ermöglichen.

Indexinvestitionen sind auf dem Vormarsch und haben kürzlich den Meilenstein erreicht, dass sie mehr als die Hälfte des weltweiten Aktienvermögens ausmachen. Unseres Erachtens wird sich dieser seit langem bestehende Trend in absehbarer Zeit nicht umkehren.

Da indexierte amerikanische und globale Aktienanlagen in den meisten Portfolios eine wichtige Rolle spielen, halten wir es für logisch, die Risiko- und Ertragsquellen innerhalb dieser Indizes zu untersuchen und Strategien in Betracht zu ziehen, die den steigenden Konzentrationsrisiken entgegenwirken und die Diversifizierung verbessern.

*Nur zur Veranschaulichung. Die Erwähnung eines bestimmten Wertpapiers erfolgt auf historischer Basis und bedeutet nicht, dass das Wertpapier derzeit in einem LGIM-Portfolio gehalten wird oder werden wird. Die obigen Informationen stellen keine Empfehlung zum Kauf oder Verkauf eines Wertpapiers dar.

1Quelle: Der S&P 500 zum Beispiel stieg in diesem Zeitraum um 28,3 Prozent. Quelle: Bloomberg-Daten vom 12. Oktober 2022 bis 31/07/2023

2Quelle: Der MSCI World beispielsweise hat einen Anteil von 69,7 Prozent an US-Aktien. Quelle.

3Quelle: Neun der zehn grössten Portfoliobestände sind im S&P 500 und im MSCI World identisch, und die Überschneidung des Gesamtportfolios beträgt rund 66 Prozent. Quelle: Bloomberg-Daten unter Verwendung von ETFs als Ersatz für Indexzusammensetzungen, Stand: 02. Oktober 2023

4Es sollte beachtet werden, dass Diversifizierung keine Garantie gegen einen Verlust in einem rückläufigen Markt ist.

5Quelle: Statistiken für den S&P 500 Index. Quelle: Bloomberg-Daten unter Verwendung von ETFs als Ersatz für die Indexzusammensetzung, Stand: 02. Oktober 2023

- Erfahre Informationen zu LGIM hier.

Patrick Lutz ist Head of Wholesale Distribution, Schweiz bei Legal & General Investment Management. Er arbeitet in der neuen LGIM-Niederlassung in Zürich und ist verantwortlich für die Kundenakquise und -betreuung bei Privatbanken, globalen Finanzinstituten, Kantonalbanken, unabhängigen Vermögensverwaltern, Multi-Family Offices und Wealth Managern. Patrick verfügt über mehr als 30 Jahre Erfahrung in der Schweizer Vermögensverwaltungs- und Bankenbranche.

Patrick Lutz ist Head of Wholesale Distribution, Schweiz bei Legal & General Investment Management. Er arbeitet in der neuen LGIM-Niederlassung in Zürich und ist verantwortlich für die Kundenakquise und -betreuung bei Privatbanken, globalen Finanzinstituten, Kantonalbanken, unabhängigen Vermögensverwaltern, Multi-Family Offices und Wealth Managern. Patrick verfügt über mehr als 30 Jahre Erfahrung in der Schweizer Vermögensverwaltungs- und Bankenbranche.

Key risks:

The value of an investment and any income taken from it is not guaranteed and can go down as well as up, you may not get back the amount you originally invested. Important legal notice

The views expressed in this document are those of Legal & General Investment Management Limited and/or its affiliates (‘Legal & General’, ‘we’ or ‘us’) as at the date of publication. This document is for information purposes only and we are not soliciting any action based on it. The information above discusses general economic, market or political issues and/or industry or sector trends. It does not constitute research or investment, legal or tax advice. It is not an offer or recommendation or advertisement to buy or sell securities or pursue a particular investment strategy. No party shall have any right of action against Legal & General in relation to the accuracy or completeness of the information contained in this document. The information is believed to be correct as at the date of publication, but no assurance can be given that this document is complete or accurate in the light of information that may become available after its publication. We are under no obligation to update or amend the information in this document. Where this document contains third party information, the accuracy and completeness of such information cannot be guaranteed and we accept no responsibility or liability in respect of such information. This document may not be reproduced in whole or in part or distributed to third parties without our prior written permission. Not for distribution to any person resident in any jurisdiction where such distribution would be contrary to local law or regulation. © 2023 Legal & General Investment Management Limited, authorised and regulated by the Financial Conduct Authority, No. 119272. Registered in England and Wales No. 02091894 with registered office at One Coleman Street, London, EC2R 5AA.