Die Coronavirus-Pandemie hat das Potenzial langfristige Trends erheblich zu beschleunigen. Die grössten Auswirkungen sind die stark steigende Staatsverschuldung, die potentielle De-Globalisierung, die Beschleunigung der Digitalisierung und die materielle Relevanz von Nachhaltigkeitsfaktoren.

Von Melanie Rama, Senior Economist, Baloise Asset Management

Die Covid-19-Pandemie führte in Rekordgeschwindigkeit zu massiven Kurskorrekturen an den Finanzmärkten, und die Weltwirtschaft rutschte in eine der tiefsten Rezessionen der Geschichte. Auch wenn sich die Finanzmärkte bereits wieder deutlich erholt haben, werden die Folgen der Krise nicht nur kurzfristig, sondern auch langfristig zu spüren sein. Wir beleuchten im Folgenden die Trends, die in unseren Augen für langfristig orientierte Anleger von besonderer Bedeutung sind.

1. Steigende Staatsverschuldung bedingt finanzielle Repression und Steuererhöhungen

Anders als bei der Finanzkrise kam angesichts der jüngsten Krise auch die Fiskalpolitik zum Zug. Regierungen weltweit schnürten massive Hilfspakete, um einerseits Unternehmen mit genügend Liquidität zu versorgen und andererseits die Lohneinbussen von Arbeitnehmern zu mindern.

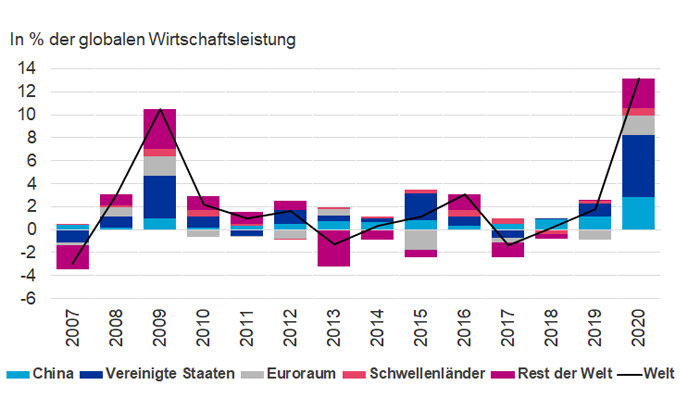

Dies war zwingend notwendig, um der globalen Rezession entgegenzuwirken, hat aber zur Folge, dass die bereits hohe Staatsverschuldung in vielen Ländern beispiellos in die Höhe schnellen wird. Der Internationale Währungsfonds (IWF) schätzt, dass der Anstieg der globalen Staatsverschuldung dieses Jahr mehr als sechsmal so hoch sein wird wie im Vorjahr (vgl. nachstehende Grafik 1).

(Grafik 1: Globale Staatsverschuldung steigt massiv. Quellen: Baloise Asset Management, IWF per April 2020)

Wichtig wird sein, wie Staaten ihre Schulden abzubauen gedenken, wobei dies von Land zu Land unterschiedlich sein dürfte. Wir sehen eine Kombination der folgenden beiden Mechanismen als wahrscheinlich an:

- Finanzielle Repression

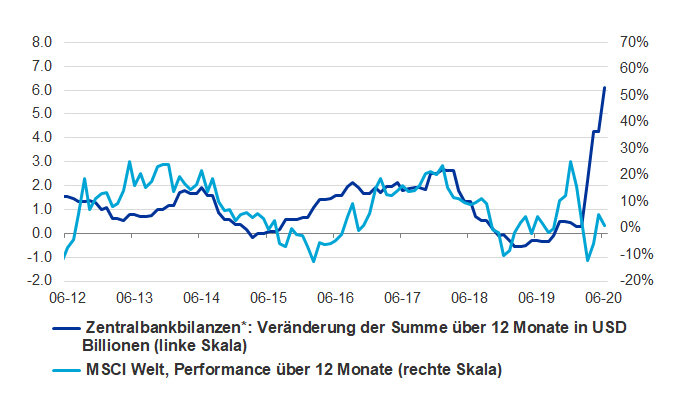

Wir rechnen damit, dass die Zentralbanken weiterhin im grossen Umfang Staatsanleihen erwerben, das heisst, ein Grossteil der neuen Schulden der Staaten wird auf den Bilanzen der Zentralbanken landen, wo sie auch bleiben werden. Dies hat zur Folge, dass das Zinsniveau tief bleiben wird und Investoren zur Erreichung höherer Renditen noch stärker in risikoreiche Anlagen ausweichen müssen.

Die von den Zentralbanken bereitgestellte Liquidität wird wie in den vergangenen Jahren eine wichtige Stütze für risikobehaftete Anlagen wie Aktien oder Unternehmensanleihen bleiben (vgl. nachstehende Grafik 2) aber birgt langfristig auch das Potential für höhere Inflationsraten.

Bei steigender Inflation reduziert sich die Schuldenlast, das heisst, es liegt grundsätzlich im Interesse der Regierungen, dass die Teuerung ansteigt. Das ist jedoch nicht etwas, das direkt und ohne Kollateralschäden gesteuert werden kann.

(Grafik 2: Expansive Geldpolitik stützt Aktien. Quellen: Baloise Asset Management, Bloomberg Finance L.P. per 24.07.2020. *Bilanzen der Zentralbanken der folgenden Regionen: USA, Japan, Grossbritannien, EU, Schweiz, China, Brasilien, Hongkong, Südafrika, Korea, Indonesien, Russland, Singapur und Mexiko.)

Entsprechend sehen wir einen starken Anstieg der Inflation angesichts der aktuell stark deflationären Entwicklungen als unwahrscheinlich an. Die Beschleunigung des Protektionismus (siehe Trend 2) dürfte die Teuerung längerfristig aber wieder etwas ansteigen lassen.

- Steuererhöhungen

Die Wahrscheinlichkeit von industriespezifischen Steueranpassungen erachten wir als hoch, denn bereits vor der Corona-Krise standen Vorschläge für Umweltsteuern und höhere Beiträge von IT-Unternehmen zur Debatte. Der Vorschlag der Europäischen Kommission für das EU-weite Hilfspaket, soll beispielsweise nicht nur den Aufbau unterstützen, sondern auch eine Investition in die Zukunft sein («Next Generation EU»).

Im Speziellen soll der Plan den europäischen Grünen Deal und die Digitalisierung unterstützen. Grundsätzlich sind Steuererhöhungen Gift für die Wachstumsdynamik, weshalb diese erst bei einer ausreichenden Stabilisierung der konjunkturellen Lage in Angriff genommen werden dürften.

Die weiteren drei Trends zur potentiellen De-Globalisierung, zur Beschleunigung der Digitalisierung und zur materiellen Relevanz von Nachhaltigkeitsfaktoren finden Sie auf dem Blog von Baloise Asset Management.

Melanie Rama hat Volkswirtschaftslehre an der Universität St. Gallen studiert. Nach dem Studium folgten berufliche Stationen als Ökonomin in Zürich, Delhi und London im öffentlichen sowie im privaten Sektor. Seit Sommer 2017 unterstützt sie mit volks- und finanzwirtschaftlichen Analysen die Anlageentscheidungen der Baloise Gruppe.

Disclaimer: Baloise Asset Management AG übernimmt keine Gewähr für die verwendeten Kennzahlen und Performance-Angaben. Der Inhalt der Publikation beinhaltet Meinungen zur Marktentwicklung und dient ausschliesslich zu Informationszwecken und dient nicht der Anlageberatung. Insbesondere stellen die Informationen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus einer Nutzung der Informationen entstehen könnten.