Die defensiven Qualitäten börsennotierter Infrastruktur hätten sich während der jüngsten Marktschwächen bewährt, sagt Alex Araujo, Fondsmanager bei M&G.

Bitte beachten Sie die Glossarliste hier für eine Erläuterung der in diesem Artikel verwendeten Anlagebegriffe.

Von Alex Araujo, Fondsmanager des M&G (Lux) Global Listed Infrastructure Fund

Die defensiven Qualitäten kotierter Infrastruktur haben sich während der jüngsten Marktschwächen bewährt. Die Outperformance der Anlageklasse in turbulenten Börsenzeiten ist jedoch kein blosses Abbild der Stimmungen am Markt, die schwanken können.

Vielmehr wird ihre Widerstandsfähigkeit von soliden Fundamentalfaktoren und der operativen Performance einzelner Unternehmen getragen. Wie empirische Belege zeigen, sind die Geschäftsmodelle dieser Unternehmen in hohem Masse rezessionssicher, was sich aus der kritischen Natur der zugrunde liegenden Vermögenswerte ergibt.

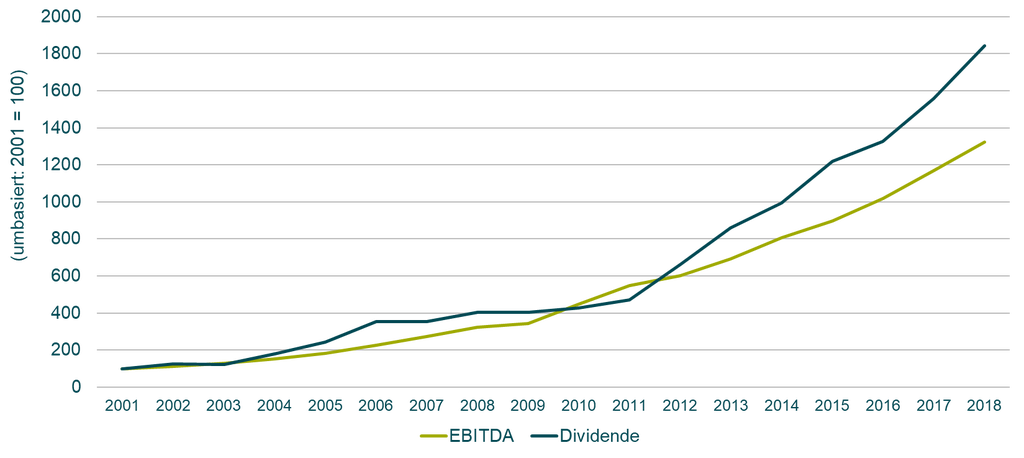

Stabil geblieben

Ein Blick in die Vergangenheit beweist, dass die Cashflows (nachstehend veranschaulicht anhand des EBITDA, dem Ergebnis vor Zinsen, Steuern und Abschreibungen) kotierter Infrastrukturunternehmen und die von ihnen gezahlten Dividenden während der Finanzkrise relativ stabil blieben, bevor sie ihren Aufwärtstrend wieder aufnahmen.

M&G (Lux) Global Listed Infrastructure Fund – EBITDA und Dividendenwachstum im investierbaren Universum (2001 = 100), M&G, Bloomberg, 31. Juli 2019

Die Attraktivität kotierter Infrastruktur beschränkt sich aber nicht allein auf die defensiven Qualitäten. So bietet die Anlageklasse eine Vielzahl verschiedener Wachstumsmöglichkeiten, um langfristig für Renditen oberhalb der Inflationsrate zu sorgen.

Wir sind der festen Meinung, dass unsere Engagements – in Unternehmen mit ausnahmslos steigenden Dividenden analog zu ihrem Geschäftswachstum – nicht als Bond-Proxys betrachtet werden sollten, bieten letztere doch definitionsgemäss hohe Renditen ohne Wachstum.

Strukturelles Wachstum

Zusätzlich zu den inflationsabhängigen Erträgen – der Hauptsäule der Geschäftsmodelle in diesem Bereich – profitieren selbst unsere Versorgerpositionen von strukturellem Wachstum. Zu den langfristigen Trends, an denen gut aufgestellte Versorgungsbetriebe partizipieren können, zählt beispielsweise die Umrüstung der modernen Gesellschaft auf erneuerbare Energien oder die Entwicklung von sogenannten «Smart Grids» für eine intelligentere Steuerung von Stromangebot und -nachfrage – allesamt Themen, die noch auf Jahrzehnte hinaus bedeutsam bleiben dürften.

Viele dieser Positionen haben sich gut entwickelt. Wir sehen allerdings noch weiteres Aufwärtspotenzial, da die Bewertungen gemessen an den langfristigen Wachstumsperspektiven nach wie vor wenig anspruchsvoll sind.

Attraktive Infrastruktur

Im Bereich der wirtschaftsbezogenen Infrastruktur (Versorgung, Energie und Transport) liegen sie weiterhin deutlich unter ihren historischen Höchstständen, wobei der Energiesektor aus Bewertungssicht besonders interessant ist.

Wirtschaftliche Infrastruktur erscheint zudem auch relativ attraktiv im Vergleich zu den anderen Infrastruktursegmenten, namentlich die soziale Infrastruktur (Gesundheit, Bildung und Bürger) und aufstrebende Infrastruktur (Kommunikation, Transaktionen und Lizenzen).

Trends in der Weltwirtschaft

Gleichwohl halten wir es weiterhin für wichtig, die Definition des Begriffs «Infrastruktur» über den traditionellen Bereich der Wirtschaftsinfrastruktur hinaus zu erweitern – allein schon um besser der Tatsache Rechnung zu tragen, dass wir in einer zunehmend digitalisierten Welt leben.

Die soziale und die aufstrebende Infrastrukturklasse bieten überdies Diversifikationsvorteile und je nach Marktumfeld auch entsprechende Bewertungsgelegenheiten. Bei Letzterer kommt noch hinzu, dass sie sich als ergiebige Wachstumsquelle auszeichnet.

Strukturelles Wachstum

Auch darf nicht die langfristige Natur der Anlageklasse übersehen werden. So wirkt sich das derzeitige Konjunkturumfeld kaum darauf aus, wie sich Infrastrukturanlagen operativ entwickeln.

Es sind vielmehr die starken Trends in der Weltwirtschaft – und das Wachstum, das sich aus diesen langfristigen Entwicklungen ergibt –, die auf lange Sicht grossen Einfluss auf börsennotierte Infrastrukturunternehmen und die Renditen der Anlageklasse haben. Die Konjunktur mit ihren Tücken spielt demnach nur eine untergeordnete Rolle im Vergleich zum strukturellen Wachstum, das hier klar im Zentrum steht.

Der Wert der Vermögenswerte des Fonds und die daraus resultierenden Erträge können sowohl fallen als auch steigen. Dies führt dazu, dass der Wert Ihrer Anlage fallen und steigen wird. Es gibt keine Garantie dafür, dass der Fonds sein Ziel erreichen wird, und Sie bekommen möglicherweise weniger zurück, als Sie ursprünglich investiert haben. Der Fonds investiert überwiegend in Gesellschaftsaktien, und es ist daher wahrscheinlich, dass er grösseren Preisschwankungen unterliegt als Fonds, die in Obligationen oder Bargeld investieren.

Alex Araujo ist Manager des M&G Global Listed Infrastructure Fund und des M&G (Lux) Global Listed Infrastructure Fund. Er trat im Juli 2015 in das Income Team von M&G ein und wurde im April 2016 zum Co-Deputy Manager des M&G Global Dividend Fund ernannt. Er verfügt über mehr als 20 Jahre Erfahrung in den Finanzmärkten, nachdem er zuvor bei der UBS und der BMO Financial Group gearbeitet hatte. Er schloss sein Studium an der University of Toronto mit einem MA in Wirtschaftswissenschaften ab und ist CFA-Charterholder.

Bei den, in diesem Dokument erwähnten kollektiven Kapitalanlagen (die «Fonds»), handelt es sich um offene Investmentgesellschaften mit variablem Kapital, die im Fall von M&G Investment Funds in England und Wales und im Fall von M&G (Lux) Investment Funds in Luxemburg eingetragen sind. Société Générale, Paris, Zweigniederlassung Zürich, Talacker 50, P.O. Box 5070, 8021 Zürich, fungiert als die Schweizer Vertreterin der Fonds (die «Schweizer Vertreterin») und als deren Schweizer Zahlstelle. Die Gründungsurkunde, der Fondsprospekt, die wesentlichen Anlegerinformationen sowie die Jahres- und Halbjahresberichte sowie Geschäftsberichte der Gesellschaften (jeweils die letzte von der Eidgenössischen Finanzmarktaufsicht freigegebene Version, in Deutsch) können unentgeltlich von M&G International Investments Switzerland AG, Talstrasse 66, 8001 Zürich oder vom Schweizer Repräsentanten in Zürich bezogen werden. Bitte lesen Sie vor der Zeichnung von Anteilen den Verkaufsprospekt, in dem die mit diesen Fonds verbundenen Anlagerisiken beschrieben werden. Die hierin enthaltenen Informationen stellen keinen Ersatz für eine Beratung durch einen unabhängigen Finanzexperten dar. Diese Finanzwerbung wird herausgegeben von M&G International Investments S.A. Eingetragener Sitz: 16, boulevard Royal, L‑2449, Luxembourg.