Sojabohnen dienen als Grundnahrungsmittel für die Tiermast und für Speiseöl. So sind sie ein wichtiger Bestandteil für die Ernährung in einigen der grössten Länder der Welt.

Viele Investoren nutzen Sojabohnen-Futures und -Optionen, um sich gegen Preisschwankungen abzusichern, besonders bei erhöhter Unsicherheit. Zumal die Sojabohne eine Kulturpflanze ist, deren Preis von vielen Einflüssen abhängt, darunter Wetter, Welthandel, der Preis von Substitutionsgütern und die Entwicklung der Weltbevölkerung.

Auch weltpolitische Ereignisse gehören dazu. In jüngster Zeit hat sich der Handelsstreit zwischen China und den USA stark auf den Futures-Markt für Sojabohnen ausgewirkt. Seit langem schon ist China der grösste Exportmarkt für Sojabohnen aus den USA.

Handelsstreit eskaliert

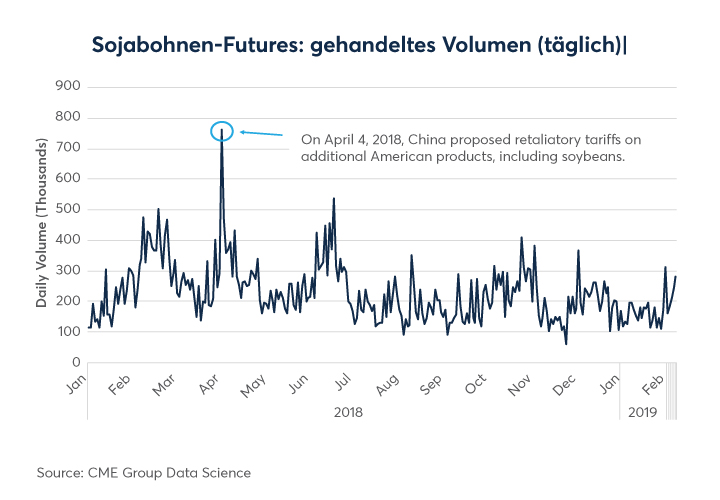

Doch seit April 2018 verfängt die Drohung der USA, höhere Zölle zu verhängen, immer lauter: Am Markt macht sich erhebliche Unsicherheit breit, und das gehandelte Futures-Kontraktvolumen ist auf ein Rekordniveau gestiegen.

Seither haben China und die USA den Weg einer Zollpolitik gegenseitiger Vergeltung eingeschlagen, so dass der Handelsstreit zunehmend eskalierte. Am 4. April 2018 erzielten Sojabohnen-Futures-Kontrakte der CME Group das höchste Volumen seit Beginn der Zwistigkeiten.

Volatile Nachrichtenlage

Im Dezember 2018 vereinbarten die chinesische und die US-Regierung ein Moratorium für weitere Zollerhöhungen. Zugleich setzten sie die Gespräche über ein Handelsabkommen fort. Man hoffte, innerhalb der von den USA ursprünglich für den 1. März 2019 angesetzten Frist zu einer Einigung zu gelangen.

Diese Frist muss nun verlängert werden. Wegen der Ungewissheit über den Ausgang der Verhandlungen herrscht eine volatile Nachrichtenlage. Doch die Futures-Märkte für Sojabohnen der CME Group bewahrten sich ihre robuste Liquidität (vgl. nachstehende Grafik). Das spricht dafür, dass sie auch künftig wichtige Knotenpunkte der Liquidität für Marktteilnehmer sein werden, denen Risikomanagement und verlässliche Orderausführung wichtig sind.

(Abb. 1: Sojabohnen-Futures: gehandeltes Volumen)

Preise und Volumen

Einige Stunden vor Handelsbeginn in Chicago meldeten die Medien am 4. April 2018, dass China Vergeltungszölle beschlossen habe. Sojabohnen-Futures-Kontrakte der CME Group dienten Händlern in Asien und Europa dazu, sich angesichts dieser Lage am Markt neu zu positionieren. Um 2 Uhr morgens Chicagoer Zeit erreichte das Handelsvolumen schliesslich einen Spitzenwert.

Die CME Group gewährleistet Liquidität rund um die Uhr. Deshalb waren Händler auf der ganzen Welt in der Lage, sofort zu reagieren, als die Nachricht kam, die Verhandlungen zwischen China und den USA hätten sich festgefahren (vgl. nachstehende Grafiken).

(Abb. 2: Preise und Volumen (stündlich) – März Durchschnittsvolumen (stündlich)

Zunächst Preisbewegungen

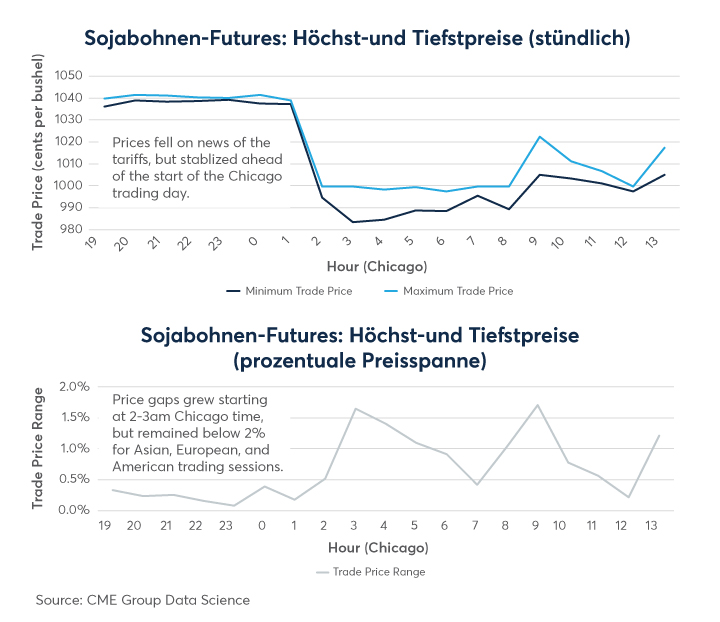

Als das Volumen zwischen 2 und 3 Uhr morgens Chicagoer Zeit Spitzenwerte erzielte, fielen die Preise und die Spanne zwischen den höchsten und den niedrigsten Preisen weitete sich aus. Das sind typische Merkmale für einen Markt, der auf ein einschneidendes Ereignis reagiert.

Bemerkenswert ist, dass die Spanne während der gesamten Globex-Börsensitzung unter 2 Prozent blieb. Wegen der Meldung weitete sich die Spanne zwischen den höchsten und den niedrigsten Preisen zu Beginn des Handelstages in den USA aus.

Stabilisierte Lage

Doch dann stabilisierte sich die Lage an den europäischen und US-amerikanischen Märkten. Die Erholung setzte sich bis zum Ende der Globex-Sitzung um 1:20 Uhr Ortszeit Chicago fort (vgl. nachstehende Grafiken).

(Abb. 3: Höchst- und Tiefstpreise (stündlich) – Höchst- und Tiefstpreise (prozentuale Preisspanne)

Dann die Geld-/Brief-Spanne

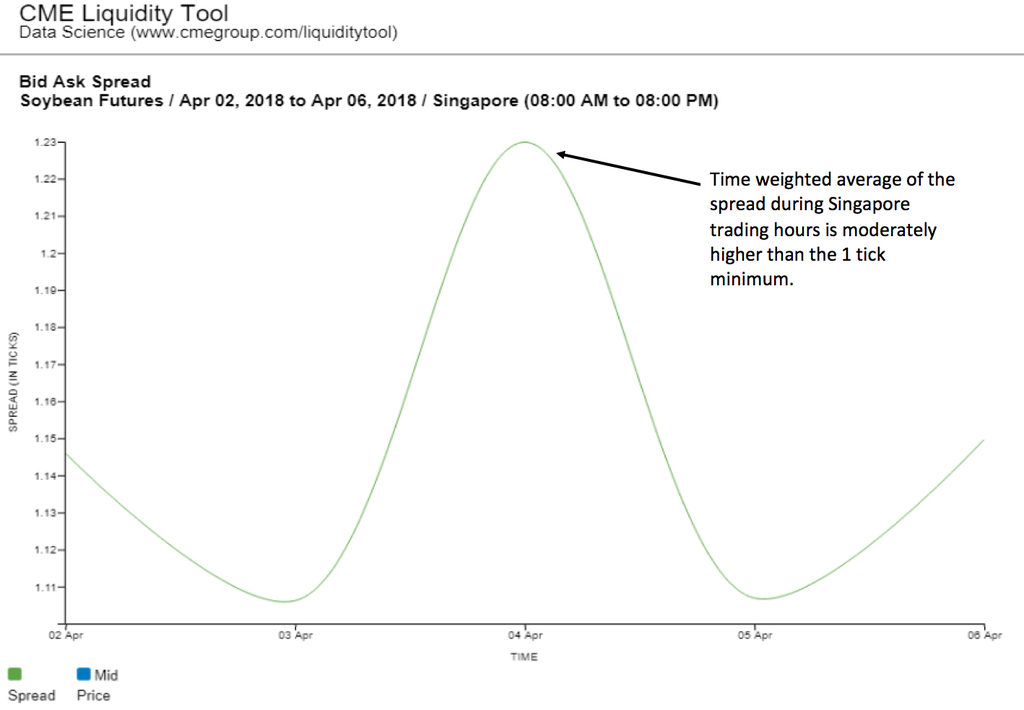

Nachdem die chinesische Regierung Vergeltungszölle verhängt hatte, weitete sich die Geld-/Brief-Spanne für Händler in Asien etwas über die Mindestpreisänderung von einem «Tick» aus. Das ist leicht nachzuvollziehen, bedenkt man, wie rasant sich der Futures-Preis veränderte, als die Händler plötzlich auf die Neuigkeiten reagieren mussten. Bemerkenswert ist, wie schnell sich die Spanne wieder nahe dem Mindestwert von einem «Tick» einpendelte.

Zwei Abbildungen aus dem CME Liquidity Tool veranschaulichen, wie sich die Geld-/Briefspanne am 4. April entwickelte. Während der Handelszeiten in Singapur – von 8 Uhr bis 20 Uhr Ortszeit – weitete sich die Geld-/Brief-Spanne moderat um durchschnittlich 1,23 Ticks aus, wie in Abbildung 4 zu erkennen ist. Abbildung 5 zeigt, dass die Geld-/Brief-Spanne am 4. April während der US-Handelszeiten – von 7 Uhr bis 16 Uhr Ortszeit Chicago – beinahe wieder auf nur einen Tick zurückging.

Nahe der Mindestkurs-Änderung

Die Meldung beeinflusste die Geld-/Brief-Spanne der Sojabohnen-Futures also nur relativ geringfügig, selbst als das Kontraktvolumen einen Höchststand erreichte. Zugleich pendelte sich die Geld-/Brief-Spanne während der Globex-Sitzung sehr schnell wieder auf einen Wert nahe der Mindestkursänderung von einem Tick ein (vgl. nachstehende Grafiken).

(Abb. 4: Sojabohnen: Geld-/Brief-Spanne 8 Uhr - 20 Uhr Singapurer Zeit)

Fazit

Der Handelsstreit zwischen China und den USA verursachte Unsicherheit darüber, wie sich der Preis für die 2018-er Sojabohnenernte entwickeln würde. Am 4. April 2018 erreichte die Ungewissheit einen Höhepunkt, als die chinesische Regierung bekannt gab, erstmals Vergeltungszölle auf US-Agrarprodukte zu verhängen. Zahlreiche Marktteilnehmer nutzten Sojabohnen-Futures, um sich in dieser unsicheren Lage bestmöglich zu positionieren.

Dadurch stieg das Handelsvolumen während des ganzen Tages sehr stark an. Selbst als die Händler sehr hohe Volumen umsetzten, bewahrten sich die Märkte der CME Group in allen Weltzonen ihre robuste Liquidität – das belegt die Entwicklung der Geld-/Briefspanne während der Globex-Sitzung. Mit weiteren Meldungen zum Handelsstreit war im Frühjahr 2019 zu rechnen.

Die Liquidität, die die CME Group rund um die Uhr gewährleistet, ist entscheidend für Händler auf der ganzen Welt, die darauf angewiesen sind, sich mit passenden Handelspositionen auf den Ausgang der Verhandlungen einzustellen.

Unter dem Strich

- An einem weltumspannenden Handelstag können Meldungen aus jeder Zeitzone starke Bewegungen in den Märkten für Produkte der CME Group auslösen.

- So haben sich Äusserungen der chinesischen Regierung zum Handelsstreit mit den USA, die noch vor Beginn des Handelstags gemacht wurden, schon wenig später sehr stark auf das Kontraktvolumen und die Preise ausgewirkt.

- Die CME Group sorgt für Liquidität in allen Zeitzonen. Händler in sämtlichen Teilen der Welt nutzen diesen Vorteil, um sich gegenüber Marktbewegungen zu positionieren, die durch Meldungen zum Handelsstreit verursacht werden.

- Das CME Liquidity Tool dokumentiert, wie sich die durchschnittlichen Geld-/Brief-Spannen während der Handelszeiten in Singapur entwickelten und sich bis zum Ende der Globex-Sitzung um 13:20 Uhr Central Time wieder erholten.

Testen Sie das CME Liquidity Tool

Analysieren Sie Geld-/Brief-Spannen, die Orderbuchtiefe und Handelskosten von Produkten der CME Group.

Die CME Group ist einer der weltweit führenden und vielseitigsten Marktplätze für Derivate. Das Unternehmen besteht aus vier Designated Contract Markets (DCMs). Weitere Informationen über die einzelnen Regeln und Produktlisten jeder Börse finden Sie durch Klicken auf die Links von CME, CBOT, NYMEX and COMEX.

Alle in diesem Bericht dargestellten Beispiele sind hypothetische Interpretationen und werden nur zu Erläuterungszwecken verwendet. Die in diesem Bericht dargestellten Sichtweisen sind ausschliesslich die Meinung des Autors, nicht notwendigerweise der CME Group oder ihrer verbundenen Unternehmen. Dieser Bericht und die darin enthaltenen Informationen sind nicht als Anlageberatung oder als Ergebnis tatsächlicher Markterfahrungen aufzufassen.